标体承保了,医疗险还是不让赔吗?

发布时间:2020-12-1 16:10阅读:1721

问一问

问一问

大部分拒赔原因,广泛存在于各个险种,比如未如实告知、等待期内出险等。

但是也有一些拒赔原因,是医疗险独有的,比如既往症不赔。

其实医疗险的“既往症”,一直是很多人的知识盲区。九尾君就认识不少朋友,因为“既往症除外”,被保险公司拒赔。

那么,既往症到底应该如何界定,什么情况下保险公司会赔付,什么情况下又不赔呢?

一、什么是既往症?

目前市场上的百万医疗,几乎每一款都有“既往症免责”的规定。

既往症的官方定义是,被保人在投保之前已确诊的疾病或症状。

但是“投保前已有的疾病”,是一种相对模糊的描述,所以医疗险的条款通常会对既往症的定义进行详细注释。

既往症的具体定义,通常有以下几种解释:

医生已有明确诊断,长期治疗未间断;

是指已经被确诊,并且需要长期服药或接受其他治疗的疾病,通常是一些慢性疾病,如糖尿病、高血压、哮喘、乙型肝炎等。

医生已有明确诊断, 治疗后症状未完全消失,有间断治疗情况;

是指已经被确诊,但是并未根治,仍留有症状或存在复发风险,如癫痫、痛风等。

未经医生诊断和治疗,但症状明显且持续存在,以普通人医学常识应当知晓

是指虽然没有确诊,但容易引起普通人注意,且长期存在的症状,如长期颈椎疼痛、反复头痛、便血等。

医生已有明确诊断,但未接受任何治疗

是指医生已有明确诊断,但是患者因为疏忽大意没有接受治疗的疾病,或者是一些没有治疗迫切性的疾病,如普通的甲状腺、乳腺结节,轻微的痔疮等。

医生已有明确诊断,且达到临床缓解或临床治愈标准的恶性肿瘤

主要是一些预后良好,复发概率较低的癌症,如甲状腺癌,早期乳腺癌等。

前三条属于医疗险的基础免责条款,也是目前市面上大部分产品的既往症定义,比如超越保、尊享e生2020、医保无忧、乐享一生等。

当然,也有个别产品的既往症定义更加严苛,如好医保·长期医疗,就是以上五条全占。

既往症的概念看起来几乎无所不包,但我们也不必草木皆兵。

已经完全治愈,且不会复发的疾病,可以明确不属于既往症,比如感冒发烧、普通肺炎、尿路感染、急性肠胃炎等急性或短期的疾病,都不属于既往症的范畴。

二、担心既往症被拒赔,怎么办?

既往症的范围非常广,确实也有一些地方尚存争议。比如不少朋友可能会担心:以前有一些小问题,后面发展成更严重的疾病,医疗险赔不赔呢?

举个例子,投保前患有乳腺结节,后面得了乳腺癌赔不赔?投保前有脂肪肝,后面变成了肝癌,又赔不赔?

像上面这种由小问题发展成的大毛病,医疗险是否能赔,要分两种情况讨论。

第一,既往症在健康告知的询问范围内。

如果健康告知问到了既往症,我们是不能直接投保的,需要进行核保。

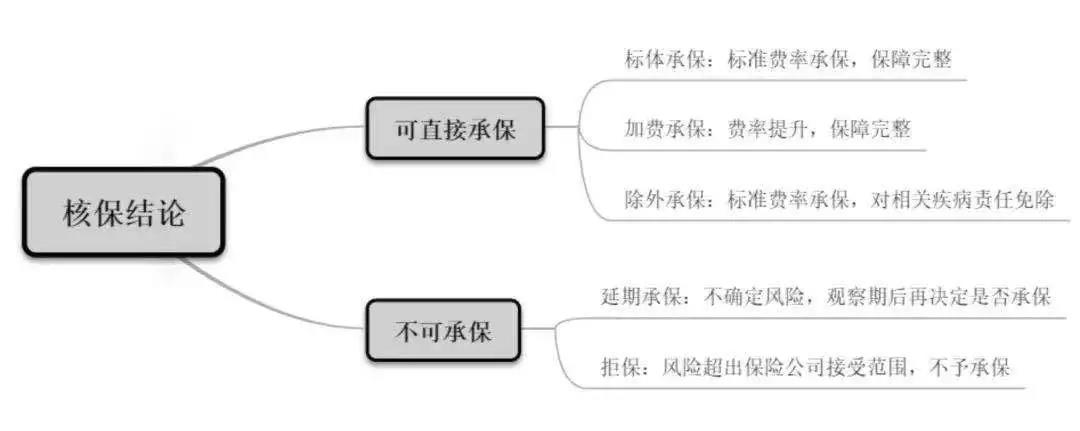

以下是几种常见的核保情况:

医疗险的核保,以标体承保、除外承保以及拒保最常见。

如果核保结论是标体承保,那么由该疾病导致的严重疾病,不属于既往症,可以正常理赔。

例如,患有乳腺结节1级,核保后标体通过。后面得了乳腺原位癌、乳腺癌,都可以获赔。

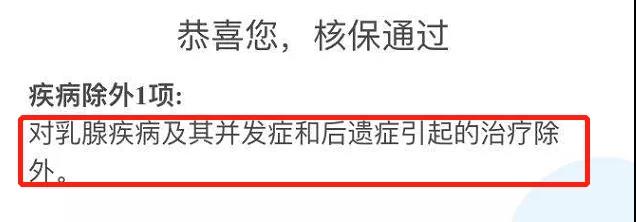

如果是除外承保,核保结论通常会写明除外承保的范围,比如乳腺结节核保,比较常见的承保结论如下:

可以承保,但是由乳腺疾病引起的保险事故,不在责任范围内。这种情况下,乳腺癌在内的所有乳腺疾病,都不赔。

如果被拒保,就只能换一款产品投保了。

所以健康告知直接涉及既往症的问询,能不能赔,结论还是非常明确的。

比较复杂的情况是,既往症不在健康告知的范围内。

由于不涉及产品的健康告知,我们其实可以直接投保。

但是这种情况下,既往症的界定就会显得比较模糊。

比如原版的好医保,健康告知没有问及结节,患有甲状腺结节,可以直接投保。

然而网上就爆出过好医保的拒赔事件,小刚(化名)罹患甲状腺癌,竟然被人保以“甲状腺结节既往症”为由拒赔了。

我认为,这显然是荒唐的。

如果甲状腺结节属于甲状腺癌的既往症,按照同样的逻辑,胃炎是不是也能认定为胃癌的既往症?脂肪肝也可以认定为肝癌的既往症?

如此一来,宽松的健康告知岂不是成了收罗带病体的诱饵,而后再延伸“既往症”的范围来恶意拒赔。

所以,应当根据是否为同一病种,来严格界定是否属于既往症。

以好医保的这起拒赔事件为例,被保人有甲状腺结节,那之后做了甲状腺结节切除手术,属于结节的治疗方式,属于既往症范畴,不应当赔付;但如果得了甲状腺癌,相关治疗费就得赔,因为甲状腺癌和甲状腺结节并不是同种疾病,自然也就没有既往症一说。

同理,如果得了脂肪肝,那么治疗脂肪肝的相关费用,不予报销,但是因肝癌导致的相关医疗费,应当赔付。

按照这样的理解,逻辑上才是合情合理的。

总结:

既往症确实是医疗险中比较难的一个知识点,也是容易引起纠纷的一个漏洞。

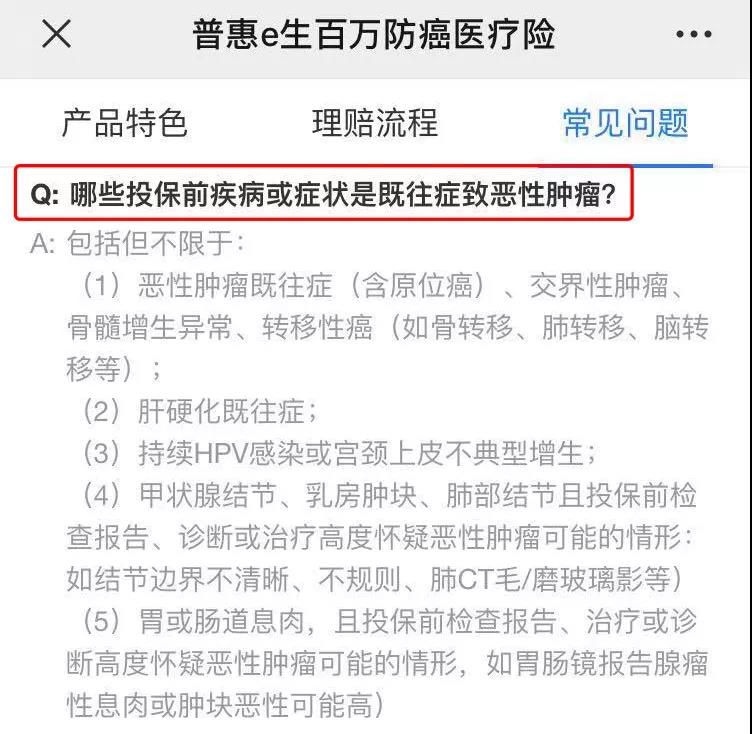

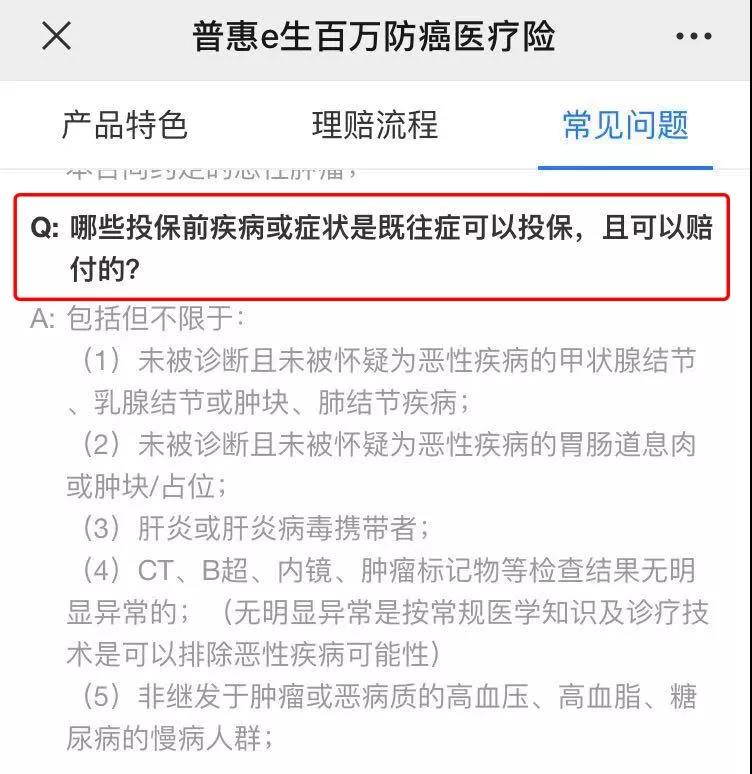

目前,已经有一些产品在完善相关条款了,像普惠e生防癌医疗险,可赔付及不可赔付的既往症范围都给出了明确的释义。

温馨提示:投资有风险,选择需谨慎。

但是也有一些拒赔原因,是医疗险独有的,比如既往症不赔。

其实医疗险的“既往症”,一直是很多人的知识盲区。九尾君就认识不少朋友,因为“既往症除外”,被保险公司拒赔。

那么,既往症到底应该如何界定,什么情况下保险公司会赔付,什么情况下又不赔呢?

一、什么是既往症?

目前市场上的百万医疗,几乎每一款都有“既往症免责”的规定。

既往症的官方定义是,被保人在投保之前已确诊的疾病或症状。

但是“投保前已有的疾病”,是一种相对模糊的描述,所以医疗险的条款通常会对既往症的定义进行详细注释。

既往症的具体定义,通常有以下几种解释:

医生已有明确诊断,长期治疗未间断;

是指已经被确诊,并且需要长期服药或接受其他治疗的疾病,通常是一些慢性疾病,如糖尿病、高血压、哮喘、乙型肝炎等。

医生已有明确诊断, 治疗后症状未完全消失,有间断治疗情况;

是指已经被确诊,但是并未根治,仍留有症状或存在复发风险,如癫痫、痛风等。

未经医生诊断和治疗,但症状明显且持续存在,以普通人医学常识应当知晓

是指虽然没有确诊,但容易引起普通人注意,且长期存在的症状,如长期颈椎疼痛、反复头痛、便血等。

医生已有明确诊断,但未接受任何治疗

是指医生已有明确诊断,但是患者因为疏忽大意没有接受治疗的疾病,或者是一些没有治疗迫切性的疾病,如普通的甲状腺、乳腺结节,轻微的痔疮等。

医生已有明确诊断,且达到临床缓解或临床治愈标准的恶性肿瘤

主要是一些预后良好,复发概率较低的癌症,如甲状腺癌,早期乳腺癌等。

前三条属于医疗险的基础免责条款,也是目前市面上大部分产品的既往症定义,比如超越保、尊享e生2020、医保无忧、乐享一生等。

当然,也有个别产品的既往症定义更加严苛,如好医保·长期医疗,就是以上五条全占。

既往症的概念看起来几乎无所不包,但我们也不必草木皆兵。

已经完全治愈,且不会复发的疾病,可以明确不属于既往症,比如感冒发烧、普通肺炎、尿路感染、急性肠胃炎等急性或短期的疾病,都不属于既往症的范畴。

二、担心既往症被拒赔,怎么办?

既往症的范围非常广,确实也有一些地方尚存争议。比如不少朋友可能会担心:以前有一些小问题,后面发展成更严重的疾病,医疗险赔不赔呢?

举个例子,投保前患有乳腺结节,后面得了乳腺癌赔不赔?投保前有脂肪肝,后面变成了肝癌,又赔不赔?

像上面这种由小问题发展成的大毛病,医疗险是否能赔,要分两种情况讨论。

第一,既往症在健康告知的询问范围内。

如果健康告知问到了既往症,我们是不能直接投保的,需要进行核保。

以下是几种常见的核保情况:

医疗险的核保,以标体承保、除外承保以及拒保最常见。

如果核保结论是标体承保,那么由该疾病导致的严重疾病,不属于既往症,可以正常理赔。

例如,患有乳腺结节1级,核保后标体通过。后面得了乳腺原位癌、乳腺癌,都可以获赔。

如果是除外承保,核保结论通常会写明除外承保的范围,比如乳腺结节核保,比较常见的承保结论如下:

可以承保,但是由乳腺疾病引起的保险事故,不在责任范围内。这种情况下,乳腺癌在内的所有乳腺疾病,都不赔。

如果被拒保,就只能换一款产品投保了。

所以健康告知直接涉及既往症的问询,能不能赔,结论还是非常明确的。

比较复杂的情况是,既往症不在健康告知的范围内。

由于不涉及产品的健康告知,我们其实可以直接投保。

但是这种情况下,既往症的界定就会显得比较模糊。

比如原版的好医保,健康告知没有问及结节,患有甲状腺结节,可以直接投保。

然而网上就爆出过好医保的拒赔事件,小刚(化名)罹患甲状腺癌,竟然被人保以“甲状腺结节既往症”为由拒赔了。

我认为,这显然是荒唐的。

如果甲状腺结节属于甲状腺癌的既往症,按照同样的逻辑,胃炎是不是也能认定为胃癌的既往症?脂肪肝也可以认定为肝癌的既往症?

如此一来,宽松的健康告知岂不是成了收罗带病体的诱饵,而后再延伸“既往症”的范围来恶意拒赔。

所以,应当根据是否为同一病种,来严格界定是否属于既往症。

以好医保的这起拒赔事件为例,被保人有甲状腺结节,那之后做了甲状腺结节切除手术,属于结节的治疗方式,属于既往症范畴,不应当赔付;但如果得了甲状腺癌,相关治疗费就得赔,因为甲状腺癌和甲状腺结节并不是同种疾病,自然也就没有既往症一说。

同理,如果得了脂肪肝,那么治疗脂肪肝的相关费用,不予报销,但是因肝癌导致的相关医疗费,应当赔付。

按照这样的理解,逻辑上才是合情合理的。

总结:

既往症确实是医疗险中比较难的一个知识点,也是容易引起纠纷的一个漏洞。

目前,已经有一些产品在完善相关条款了,像普惠e生防癌医疗险,可赔付及不可赔付的既往症范围都给出了明确的释义。

其实医疗险目前还是一个非常年轻的险种,许多条款都有待完善,规范“既往症”的概念,相信未来会逐步推进。

今天就到这里吧,有其他保险问题的小伙伴可以扫描下面的二维码加我微信沟通。

温馨提示:投资有风险,选择需谨慎。

张顾问

为您寻找高性价比产品,避免踩坑!

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

版权及免责声明:本文内容由入驻叩富问财的作者自发贡献,该文观点仅代表作者本人,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决策投资行为并承担全部风险。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至kf@cofool.com 举报,一经查实,本站将立刻删除。

推荐相关阅读

重疾险和医疗险能同时赔吗?

重疾险和医疗险能同时赔吗?

您好:重疾险和医疗险是可以同时理赔的如果被保险人同时投保了重疾险和医疗险,同时理赔并不冲突,只要符合理赔规范、满足保险合同要求就可以。重疾险一般是在确诊后就可立即可以定额赔付,与实际治病花费没有...

请问医疗险可以多买多赔吗?

您好:医疗保险是不可以多买多赔的。医疗保险属于报销型保险,是在您医药费范围内报销一定比例,如果多买了几份医疗险的话,也是几张保单均摊的。但是像意外险这样的给付型,是可以多买多陪的,可以多买一份来...

重疾险正常承保医疗险会被除外吗?

你好,谢邀回答。如果身体有点小毛病,重疾险正常承保了,医疗险还真不一定会承保,您可以如实告知,看健康告知能否通过,一般会有几种情况:除外,拒保,加费,承保。拒保或除外也不用慌,您还可以多对比几家...

有乳腺结节中端医疗险可以标体承保吗

1459

1459

您好,有乳腺结节中端医疗险是否可以标体承保,还需要根据具体情况进行分析!中高端医疗险优点:(1)保障范围更全面中高端医疗险能够给被保人提供更多的就医选择。被保人除了在大陆的地区就医意外...

医疗险和重疾险哪个好?名词解释

616

616

而重疾险即重大疾病保险,和实际发生的费用无关,只要确诊符合保险条款就赔付,一次性赔完。它既可以弥补医保无法涵盖的医疗费用,更是长期康复和护理费用的主要来源,同时能有效弥补病患和家人的收入损失。这两款产品可以同时选择不会冲突,并且多一份保障。如果是经济水平比较好的家庭,在预算足够的情况下,建议把重疾险和医疗险一块买上。一方面医疗险可以作为职工医保的补充保险,解决更多的医疗费用,另一方面重疾险可以直接提供大金额治病基金,让患者无后顾之忧。如果预算有限,则在有社保的基础上可以...

住院医疗险和百万医疗险有什么区别?名词解释

1905

住院医疗险和百万医疗险都是商业医疗保险,而它们二者的区别主要就是:1、住院医疗险顾名思义,是当被保险人在保险期间因意外或疾病而需住院治疗时,保险公司会对其住院治疗所产生的各项医疗费用进行赔付。而百万医疗险则是被保险人在保险期间因病或意外所产生的住院医疗费和门诊医疗费等等,保险公司都会进行赔付。2、简单来说,就是住院医疗险只针对住院医疗费用进行赔付;而百万医疗险不仅会对住院医疗费用进行报销,还可以对门诊手术医疗费用、住院前后门急诊医疗费用、特殊门诊医疗费用等等进行报...

TA的文章

全部>

TA的回答

全部>

- 刚交了钱,过了几天发现自己有病了,在交钱支前真不知道自己有病

- 请问还没有过犹豫期怎么退保?

- 我在平安银行买的金宝宝5年期,还有二平,到期,有风险吗?

- 邮政银行的工作人员让我存了这样的产品:中邮鑫享一生E款终身寿险,当时选择的是一年交2万交五年第六年返利息。他说第六年可以把本金和利息都支出来。不知道说的是不是真的?我想问现在刚交了两个多月,能不...

- 万一保险公司破产了,还能拿到钱吗

- 你好老师,我投保的是太平洋金泰人生(C款)终身寿险(分红型),15年已交满,想退了,能全额退本金吗?

- 华夏南山松鑫享版终身受险五年买满后,多久可以退,求一个最新解答,麻烦解惑,感谢!

- 如果到第6年退保是按现金价值退钱的吗

优选券商

更多>

相关标签全部>

热点推荐

-

REITs扩募是什么?普通人能参与吗?附APP实操指南

2026-06-17 17:19

2026-06-17 17:19

-

理财问答选哪个?知乎vs叩富问财全面对比,一文搞懂

2026-06-17 17:19

-

@所有人,2026年端午节A股休市安排出炉!

2026-06-17 17:19