支付宝「相互宝」| 每月1块钱,保100万,这个新计划值得加吗?

发布时间:2020-11-18 22:34阅读:799

问一问

问一问

支付宝的相互宝,这两天又上线了一个新的互助计划:公共交通意外互助计划。 号称月均1元,保障飞机、火车、轨交和汽车等意外事故,最高100万的保额。 新的交通意外互助计划值不值得加入?相互宝系列的其它计划怎么样? 今天给大家把目前相互宝有的4项互助计划,统一做个大盘点。

01

先来看看最新计划的保障内容: 保障交通意外导致的身故或伤残,支付宝预估每个月的分摊费用在1块钱左右,1年不超过20块钱。

比起咱们平时出门,买机票或者火车票时附加的一次性意外险,还是非常合算的。 但大家要注意,只靠这个计划作为意外的保障,是非常不够的:

1)它只保障你作为乘客时发生的意外也就是说,如果只是在路上走着,不小心被车撞了,这个是不在保障范围内的。当然,非交通导致的意外,就更不保了。 2)它只保障身故和1-7级的伤残伤残认定一般分为1-10级,10级最轻,也就是说,轻度的8-10级伤残,是不保的。

另外,普通商业综合意外险里常见的意外医疗报销、住院津贴什么的,也是没有的。 简单理解,互助计划替代的,是我们平时出行单独购买的单次意外险,但不能替代综合意外险。 所以我的建议是:因为很便宜,可以加一个,多一个出行保障。但该买的综合意外险,一定不能少。

费用预估:从目前的分摊金额看,每个月分摊2期,每次5块钱左右(几个月前我记得还不到3块钱),全年预计费用在100元+。支付宝承诺2020年的分摊金额不超过188元。 整体建议:可以加入。但我们的大病保障,不能只靠这个大病互助,仍然需要补充重疾保障和医疗保障。 一方面,因为互助计划的保额不足,最高只有30万,而且40岁后降到10万;另一方面,年纪大了之后,会被自动退出,那时候反而是我们大病风险比较高的阶段。 还有一点要注意,互助计划不是保险,不承诺一定会赔付,可能会存在计划无法持续、中途终止的情况。 已经加入的朋友,可以先保留着。大病计划和重疾险的赔付是可以叠加的,相当于一年多花一百来块钱,多个保障。

这个年龄段的老人,买保险都比较难。年纪大了,超过投保年龄买不了;身体多少有点问题,过不了健康告知买不了;如果都能过,保费预算也不低。

所以这个老年防癌计划,加一份,多个保障,还是很不错的。 除此之外,如果老人的年龄和身体条件允许,医疗险或者防癌医疗险,还是建议单独给配上一份,能买医疗险就买医疗险,过不了买防癌医疗险。

如果预算宽裕,在这个基础上,单独的防癌险,也可以看看。

温馨提示:投资有风险,选择需谨慎。

01

新的互助计划,值得加入吗?

先来看看最新计划的保障内容: 保障交通意外导致的身故或伤残,支付宝预估每个月的分摊费用在1块钱左右,1年不超过20块钱。

比起咱们平时出门,买机票或者火车票时附加的一次性意外险,还是非常合算的。 但大家要注意,只靠这个计划作为意外的保障,是非常不够的:

1)它只保障你作为乘客时发生的意外也就是说,如果只是在路上走着,不小心被车撞了,这个是不在保障范围内的。当然,非交通导致的意外,就更不保了。 2)它只保障身故和1-7级的伤残伤残认定一般分为1-10级,10级最轻,也就是说,轻度的8-10级伤残,是不保的。

另外,普通商业综合意外险里常见的意外医疗报销、住院津贴什么的,也是没有的。 简单理解,互助计划替代的,是我们平时出行单独购买的单次意外险,但不能替代综合意外险。 所以我的建议是:因为很便宜,可以加一个,多一个出行保障。但该买的综合意外险,一定不能少。

02相互宝互助计划,还有啥?

加上新来的小弟,相互宝这一大家子,已经有四口人了。 之前问到的朋友也不少,借这个机会,把其它3个计划一起做个盘点: 这三个计划,都属于大病保障,最高保障额度30万元,但保障的内容和针对的人群不一样。 接下来我给大家逐一分析下,这几个计划是否值得加入,有哪些要注意的点。互助计划一:大病互助计划

保障点评:这是相互宝最早推出、也是目前加入人数最多的计划。 大病互助计划除了保障恶性肿瘤,还包含99种大病和特定的罕见病,在保障范围上,是最接近普通重疾险的。 30天-59岁的人,符合健康要求都可以参与。只不过40岁以上,最高保额有10万的限制。 注意事项:计划只保障到60岁,等年满60岁,会自动退出计划。保障的内容以及健康告知要求未来可能会变(此前已经根据赔付情况修改过)。另外,分摊的费用,可能还会继续上升,目前针对未来的费用上限,还没有明确说明。费用预估:从目前的分摊金额看,每个月分摊2期,每次5块钱左右(几个月前我记得还不到3块钱),全年预计费用在100元+。支付宝承诺2020年的分摊金额不超过188元。 整体建议:可以加入。但我们的大病保障,不能只靠这个大病互助,仍然需要补充重疾保障和医疗保障。 一方面,因为互助计划的保额不足,最高只有30万,而且40岁后降到10万;另一方面,年纪大了之后,会被自动退出,那时候反而是我们大病风险比较高的阶段。 还有一点要注意,互助计划不是保险,不承诺一定会赔付,可能会存在计划无法持续、中途终止的情况。 已经加入的朋友,可以先保留着。大病计划和重疾险的赔付是可以叠加的,相当于一年多花一百来块钱,多个保障。

互助计划二:老年防癌计划

保障点评:针对60-70岁老人的恶性肿瘤保障,类似防癌险。 注意事项:同上。 整体建议:建议给家里老人加入。这个年龄段的老人,买保险都比较难。年纪大了,超过投保年龄买不了;身体多少有点问题,过不了健康告知买不了;如果都能过,保费预算也不低。

所以这个老年防癌计划,加一份,多个保障,还是很不错的。 除此之外,如果老人的年龄和身体条件允许,医疗险或者防癌医疗险,还是建议单独给配上一份,能买医疗险就买医疗险,过不了买防癌医疗险。

如果预算宽裕,在这个基础上,单独的防癌险,也可以看看。

互助计划三:慢病互助计划

保障点评:这也是今年相互宝新出的计划,也是针对恶性肿瘤进行保障。不同之处在于,它是为有高血压、糖尿病等这类长期慢性病的人群设计的。 这类人群,在投保普通的重疾险或医疗险的时候,很有可能无法通过健康告知,导致无法投保、或者保费较高。 我看了下计划的健康告知要求,相对宽松,对这类人群友好不少。 注意事项:同上。温馨提示:投资有风险,选择需谨慎。

张老师

保险有温度,买对赔好!

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

版权及免责声明:本文内容由入驻叩富问财的作者自发贡献,该文观点仅代表作者本人,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决策投资行为并承担全部风险。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至kf@cofool.com 举报,一经查实,本站将立刻删除。

推荐相关阅读

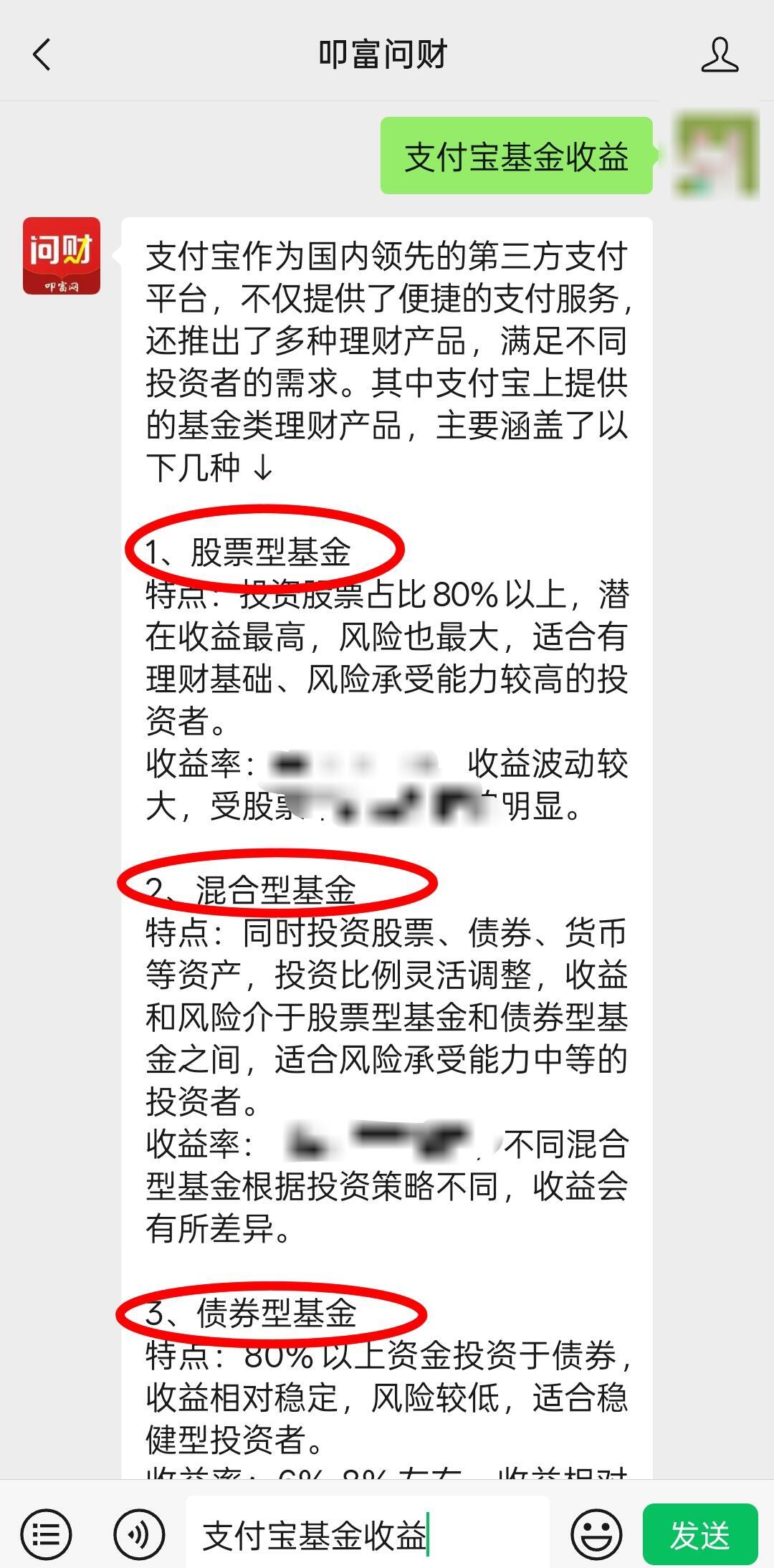

支付宝基金买100块钱有用吗?

支付宝基金买100块钱有用吗?

您好,支付宝基金买100块有用吗?答案肯定是有用的。但是要坚持长期购买。基金投资不在于投入的钱多少,而是一个长期的投资过程。如果您能坚持每个星期都买100块钱,坚持3-5年也可能获得不小的收益。...

5万块钱怎么理财?除了支付宝还有哪些平台能理财

2377

2377

理财其实并不复杂,关键是找到适合自己的方式。假如你有5万块钱,除了放在支付宝里,还有很多其他平台和方法可以考虑。首先,我们要明确理财的目标,是为了短期收益还是长期增值。接下来,我会介绍几种常见的...

我有1万块钱闲钱。请问在支付宝上要怎么理财?

1618

1618

尊敬的投资者,您好!手头有1万块闲钱,想在支付宝上理财,其实挺简单的。支付宝上有很多理财产品,适合不同需求的人。你可以先考虑把这部分钱放进余额宝里。余额宝其实就是一种货币基金,风险很低,收益虽然...

支付宝买了1万块钱,卖出为什么只有5000多?

3021

3021

您好,这种情况得看您持有基金期间是否有亏损,如果是没有亏损的,那么这个5000应该是您持有的份额。您要按照持有的份额,乘以基金的净值,才是您的总资金哈。如您还有更多基金问题,...

支付宝借呗借十万,每月还多少?

1132

1132

支付宝借呗—点击申请借十万,每月还款金额因还款期限和利率而异。以下是具体分析:还款期限和利率还款期限:借呗的还款期限一般分为3期、6期、12期等,客户在借款时可依据本人的还款能力选择合适的期限。利率:借呗的年化利率并非固定不变,可能存在依据市场环境和使用者信用状况实行调整。每月还款金额每月还款金额需根据具体的还款期限和年化利率,使用等额本息还款公式进行计算。以上是针对“支付宝借呗借十万,每月还多少?”这个问题的解答,如有资金周转的需求可以点击下方链接查看...

支付宝借呗先息后本每月等额哪个划算?

2118

支付宝借呗—点击申请的先息后本和每月等额还款方式各有优劣,具体哪个更划算需要根据个人的实际情况来决定。先息后本和每月等额的主要区别在于还款负担和利息支出。先息后本在还款期限内只需偿还利息,本金在最后一期结清,这种方式前期还款压力较小,但总利息支出较高。每月等额则是每月偿还相同金额的贷款,包括本金和利息,这种方式总利息支出较低,但前期还款压力较大。从还款负担的角度来看,先息后本在短期内更有优势,因为每月还款金额较低,适合短期内资金紧张的人群。而每月等额则适合那些希望每...

TA的文章

全部>

TA的回答

全部>

优选券商

更多>

热点推荐

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59