“限时放宽”核保政策的重疾?只剩15天了,有点小病的快上车!

发布时间:2020-11-16 18:25阅读:576

问一问

问一问

重疾新规正式发布,沿用旧定义的产品会在1月31日前陆续下架。

之前我给大家分析过,重疾新规后的产品和现在相比各有利弊。

疾病定义更规范,但是对甲状腺癌、3个轻度疾病的赔付比例是有一定下降的,保费能不能便宜,也不好说。

所以,如果有投保计划,一定要趁早,拖延只会让我们的选择变得越来越少。

但是,也有不少朋友和我沟通后,说自己也想买,但是产品的健康门槛还是比较高的。

现在身体情况稍微有点小问题,都不太好买重疾险。

很多家保险公司都在悄悄提高投保门槛。

比如信泰人寿,甲状腺结节、乳腺结节二级及以下,之前还能标体承保,现在直接除外承保。 弘康人寿,之前肝功能异常,最多加费承保,现在延期承保。

不过,最近有个好消息。

昆仑健康保险公司,限时放宽了核保的政策。

如果之前身体有些小毛病,甚至是甲状腺癌,也有机会核保。

截止时间是2020年11月30日。

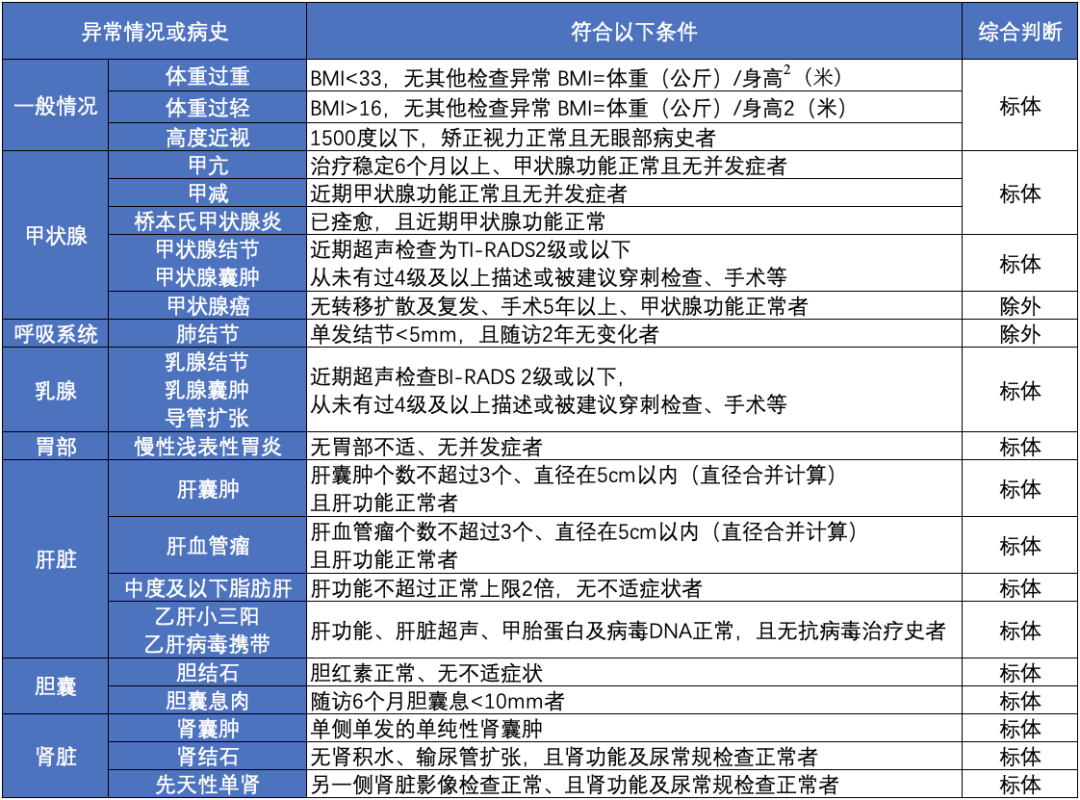

先来看看昆仑健康的核保放宽政策。

表格中展示的只是一部分。

以高度近视为例,多数重疾险会要求近视度数超过800度,只能除外承保或直接拒保。

昆仑健康则只要近视度数在1500度以下,矫正视力正常且无眼部病史者,都可以标体承保。

而且最让人惊喜的,是——

罹患过甲状腺癌的人群,经过人工核保,也有机会除外承保。对于5mm一下的肺结节,通过人工核保后也有机会得到除外承保的结论。

要知道,很多保险公司对于肺结节的核保,都是直接一票否决。

因为肺结节未来可能发生的风险,就是恶化为肺癌。而肺癌的发生率、死亡率都非常高。

在实际处理中,也很难判断肺结节的良恶性,只能切除做病理或通过超声影像。

多数保险公司都是直接拒保,昆仑却有机会可以再为手术情况下除外承保,非常宽松了。

甲状腺癌更是,一般来说,得过重疾后就与重疾无缘了, 即使轻度甲状腺癌本身或许并不严重,很多人术后恢复的也非常不错,在保险公司的眼里,依然是有非常大风险的。

昆仑健康却给出了极大的诚意,限时放宽了口子,手术5年以上,甲功正常也能除外承保。

真的是要珍惜这次投保机会。

除此之外,像是甲状腺结节、乳腺结节、肝炎、胃炎、乙肝小 三阳等,以及部分孩子的早产、低体重情况,都有可能直接标准体投保。

这些疾病看起来不是什么大问题,但在保险公司眼里,都是存在风险的。

因为核保医学更着眼于未来,注重长期的风险。

昆仑健康放宽了核保政策,这对于很多的朋友来说都是一个好机会。

如果对于其他健康问题有疑问,可以通过1v1规划,和我私聊沟通。

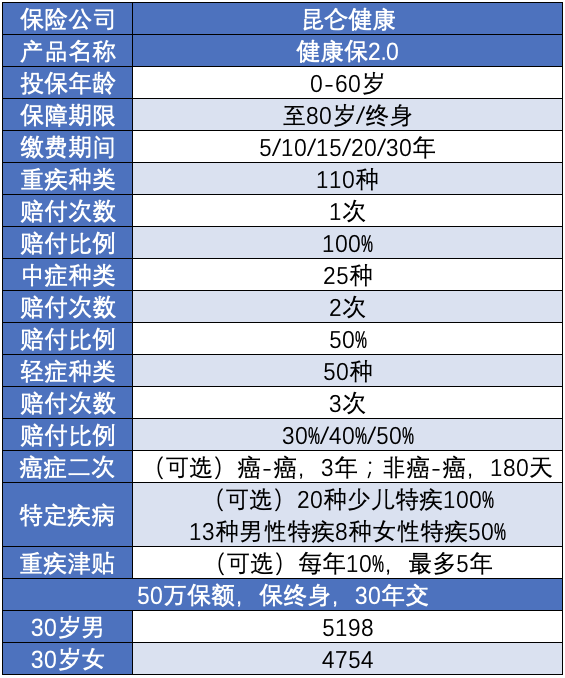

这家公司有2款产品比较拔尖,我们都介绍过,分别是健康保2.0、守卫者3号。

健康保2.0已经上线一年多了。

虽然保额上的保障不如现在的产品高,但是性价比依然非常高。

轻症赔付3次,赔付比例递增,中症赔付50%。

可以附加癌症二次赔付,少儿特疾、男女特疾,保障灵活。

我个人一直建议附加癌症二次赔付责任,毕竟癌症是高复发疾病,这个保障非常实用。

而且健康保2.0保费便宜,还可以保定期至80岁。

在重疾新规出台的这段时间里,各大保险公司纷纷下架保至70岁版本。

健康保2.0是为数不多仍然在售,而且性价比较高的产品。

如果预算有限,或是想用来补充保障,健康保2.0都是不错的选择。

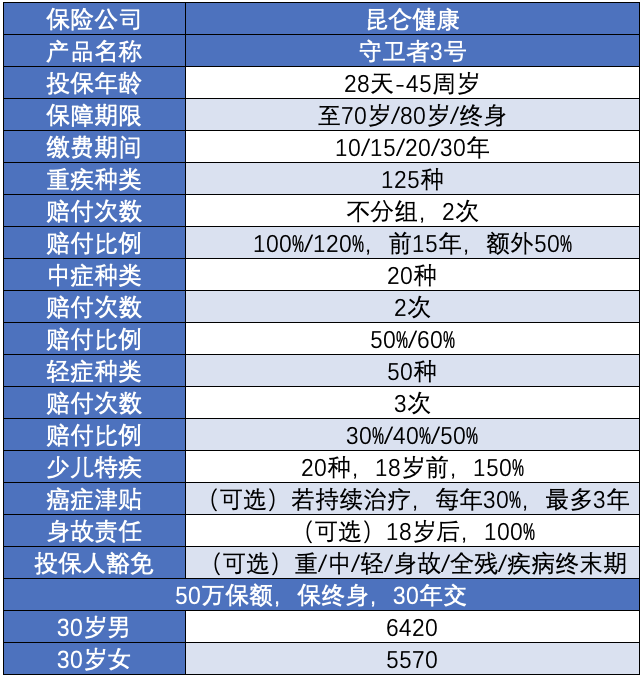

守卫者3号,从上架开始就一直是我比较推荐的多次赔付重疾险。

重疾赔2次,不分组,分别赔付100%保额、120%保额,让多次赔付变得更加容易。

中症、轻症赔付比例也非常高。

还有重疾额外赔付,前15年患重疾,可以额外得到50%保额。

可以附加恶性肿瘤津贴,确诊癌症1年后,因癌症接受治疗,能赔付30%保额,最多赔3次。

相当于缩短了间隔时间,更容易达到理赔条件。

守卫者3号的性价比非常高,是同类产品中保费最便宜的。

相当于只用单次赔付的价格,就能买到多次赔付不分组的重疾险。

如果身体有些小毛病,预算充足,想给自己保障的非常全面,属守卫者3号的性价比最高。

当然,如果身体健康,达尔文3号、超级玛丽3号Max的保障责任也非常优秀。

我一直说,一定要尽早投保重疾险。

毕竟风险不会等我们配齐保障之后才来。

重疾新定义下来之后,留给旧定义重疾险的时间就不多了。

在这个节骨眼上,昆仑健康的核保放宽,给了更多朋友上车的机会。

所以,如果有需要,尽快投保。

希望今天的内容对大家有帮助。

当然,你也可以通过1v1规划咨询,我会从专业的角度,为大家提供免费专属服务,让大家投保时安心。

免费咨询专线:18611716522(微信同步)

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

购买重疾保险时智能核保和人工核保有什么区别?

购买重疾保险时智能核保和人工核保有什么区别?

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08