黑金汇:高消费高库存的博弈下 后期何去何从?

发布时间:2020-11-16 14:11阅读:302

问一问

问一问

期货开户,农产品期货开户,原油期货期货开户,期权开户,外盘期货咨询,场外期权,企业套期保值等;

联系人:弘业期货-刘磊经理

手机(微信):15380848825

本文转自金融界期货板块,仅供参考!

观点更新

钢价偏震荡,逢高做空胜率更高。进入11月表观消费和去库速度展现出了旺季应有的水平,高消费带动价格上行,螺纹利润迅速回升,需要关注利润催化下的产量上升以及旺季结束后的需求问题。

供给端来看,11月价格上行后,行业利润显著回升,长流程螺纹回到300元以上的即时利润空间,短流程螺纹也有200左右的利润,相较9、10月有了非常大的提升。5、6月份同样的利润空间下,产量是在380-390万吨左右的,在可预期后期的冬季消费淡季下,钢厂有非常大的动力在高利润期间增产。

需求端来看,一季度的疫情,南方的洪水影响下,确实是积攒了一部分的赶工需求的,而资金流向实体又有一定滞后,双重因素导致了11月的旺季需求大爆发,但季节性的因素仍然不容忽视。越高的旺季基数也意味着越大的环比变化,后期极有可能复制今年上半年的需求环比下滑超季节性表现。

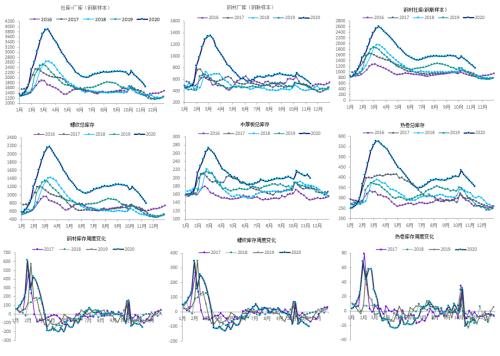

库存端来看,当前整体钢材总库存同比高了29%,螺纹高了52%,即使按照当前的去库速度,假设11月后两周螺纹库存的周均去化速度均在90万吨,11月合计去库369万吨,进入12月份的库存仍然高达613万吨,比去年同期高30%,而进入12月之后,产量上升,需求走弱,库存很难进一步向下走,维持高库存过冬将会是2101的主调。

随着地产融资政策等限制逐渐落地,地产、利率等面临的最宽松环境已经过去,至少预期上这种宽松的环境过半,在前期强预期主导下的产业矛盾并未爆发,一旦高库存过冬又同时面临宏观环境、宽松预期等的变化,黑色可能面临成本端和钢价循环下跌的回调。

铁矿的判断(维持):无可否认,在巴西新增感染人数持续维持高位、供给持续受到影响的格局下,国内钢材产量维持高位、下游需求也尚可,产业链库存并无本质改善,又有海外复产的预期,铁矿基本面现实偏好是不争的事实。但是铁矿当前是历史最高的价格之一(如果考虑2008年以来机械化导致的成本端下移可能是最高的价格),疫情迟早会得到控制,在高利润驱使下铁矿供给释放预期很强,建议中期继续关注铁矿基本面趋势性走弱的大机会。

焦化的判断(维持):山东焦炭产的阶段性放松是焦炭近期弱势的核心因素,但是由于持续的高消费,焦炭并未大幅累库,我们判断供给端的扰动仍会持续存在,逢低做多焦炭仍是较好的策略。

本周核心关注点:第一关注原料端对钢材的成本支撑是否变化;第二关注后期产量的上升情况。

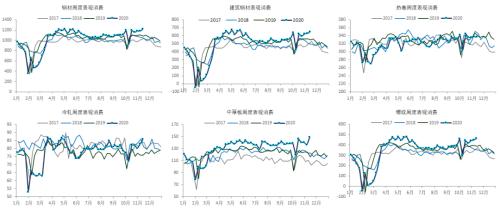

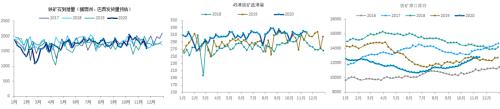

钢材表观消费(周度):本周钢材(环比+3.0%,同比+12.4%),螺纹(环比+4.0%,同比+20.1%),热轧(环比+0.0%,同比-0.9%),冷轧(环比+3.5%,同比+13.1%),中厚板(环比+9.3%,同比+27.9%)。

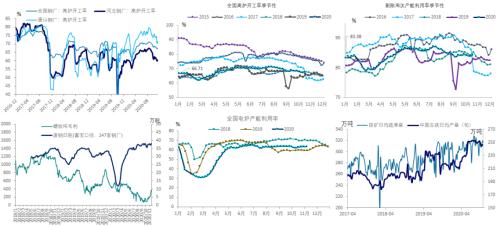

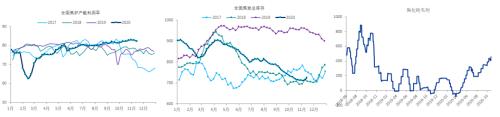

水泥:本周水泥磨机开工率62.28%(环比-3.46%,同比+3.91%),水泥磨机开工率经历连续三周回落。

建筑订单:2020年1-9月中国建筑订单19510亿(同比+10.3%),其中房建15485亿(同比+7.7%),基建3926亿(同比+22.0%)。9月单月合同2555亿(同比+26.0%),其中房建1922亿(同比+22.7%),基建621亿(同比+36.8%)。9月地产数据走强,房建订单累计同比自5月以来加速增长,单月新开工延续8月以来下跌趋势,累计新开工同比尚未回正。基建延续累计同比上涨趋势,洪涝灾害后重建或进一步提振需求。

地产:投资(8月累计4.6%,9月累计至5.6%;8月单月11.8%,9月单月12.0%);施工(8月3.3%,9月3.1%);新开工(8月累计-3.6%,9月累计-3.4%,8月单月2.4%,9月单月-1.9%);销售面积(8月累计-3.3%,9月累计-1.8%,8月单月13.7%,9月单月7.3%)。地产投资进一步走强。

库存:本周总库存、厂库和社库分别为:1650万吨(-151万吨)、519万吨(-51万吨)和1132万吨(-100万吨)。分品种看,螺纹-101.2万吨,线材22.2万吨,热卷和中厚板分别-16.1万吨和-8.6万吨。钢材库存同比高了372.4万吨,累库速度同比慢了79.8万吨(本周垒库-150.8万吨,去年同期垒库-70.9万吨)。螺纹库存同比高了271.7万吨,垒库速度同比慢了62.7万吨(本周垒库-101.2万吨,去年同期垒库-38.5万吨)。热卷库存同比高了87.3万吨,垒库速度同比快了1.0万吨(本周垒库-16.1万吨,去年同期垒库-17.1万吨)。

供给:本周全国、河北、唐山三地高炉开工率环比变化分别为+0.27%、+0.63%、+1.45%;产能利用率(剔除淘汰产能)+0.43%;废钢日耗+0.94万吨;铁矿日均疏港量环比-2.45万吨。本周Mysteel高频全国(占比60%+)、华北和华东周度产量分别为1069万吨(-1.2吨)、242万吨(-4.4万吨)和356万吨(-6.8万吨)。

怎么看后续供给的演绎(维持)

电炉来看,废钢经历了前两周左右的小幅下跌后发货量锐减,且整体库存显著下降,低库存下废钢大概率将表现强势,废钢成本端难以出现松动,电炉产量预计将难以显著增长。

高炉来看,两个因素决定了产量不会走弱。第一是2-3月疫情导致的钢价崩盘使得多数钢厂做完了今年大部分检修,后面检修较少;第二是价格回升带动了利润空间的扩大。

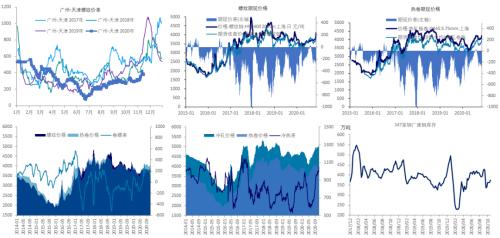

价格:本周南北螺纹价差380元(+20元);吨螺纹期货周+58元,现货+200元,贴水417元(扩大148元),吨热卷期货周+50元,现货+30元,贴水250元(缩小20元);卷螺差-8元(由正转负);冷热价差1056元(扩大53元)。唐山的汇总废钢价格达到2685元(+0元)。

利润:本周热轧、冷轧、螺纹、中厚板吨毛利分别为+276元(环比+7元)、+275元(环比+52元)、+375元(环比+95元)、+122元(环比+7元)。注:模型已考虑钒合金添加对利润的影响,且为了衡量即时价格和原料波动对利润的影响,不考虑钢厂原料库存的缓冲。

铁矿的判断(维持):无可否认,在巴西新增感染人数持续维持高位、供给持续受到影响的格局下,国内钢材产量维持高位、下游需求也尚可,产业链库存并无本质改善,又有海外复产的预期,铁矿基本面现实偏好是不争的事实。但是铁矿当前是历史最高的价格之一(如果考虑2008年以来机械化导致的成本端下移可能是最高的价格),疫情迟早会得到控制,在高利润驱使下铁矿供给释放预期很强,建议中期继续关注铁矿基本面趋势性走弱的大机会。

焦化的判断(维持):山东焦炭限产的阶段性放松是焦炭近期弱势的核心因素,但是由于持续的高消费,焦炭并未大幅累库,我们判断供给端的扰动仍会持续存在,逢低做多焦炭仍是较好的策略。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08