实锤:「不可抗辩」跟「赔不赔」真的没关系

发布时间:2020-11-2 16:02阅读:962

问一问

问一问01.什么是不可抗辩条款?

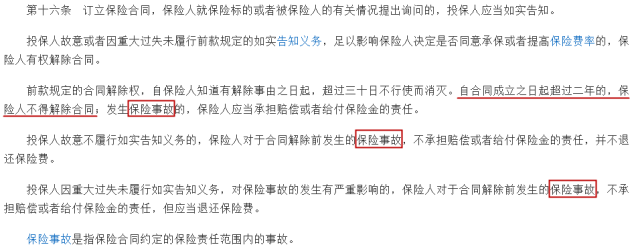

我国的「不可抗辩条款」出自《保险法》第十六条:▼

说人话的解释:

1、「两年不可抗辩」是指保险公司在保险合同生效两年后不能因投保人未如实告知而解除保险合同;

2、如实告知是前提,不可抗辩是后缀;

————————

02.不可抗辩跟理赔的关系

「不可抗辩」指“不能解除合同”;

换句话说,不能解除合同跟赔不赔没关系,不能解除合同≠不能拒赔。

不要一厢情愿地将「不可抗辩」与「理赔」发生关系;

午夜梦回,别自欺欺人。

————————

03.不可抗辩在“辩”什么?

不可抗辩“辩”的是保险公司的「解约权」,指合同成立两年后,保险公司不得解约,仅此而已。

什么情况下保险公司可以解除合同?

(1)投保人故意或因重大过失未如实告知;

(2)未告知内容足以影响是否同意承保或者提高保险费率的;

(3)投保时不知道解除事由的;

(4)知道解除事由30天内;

(5)合同成立之日起2年内;

其中(1)-(4)项是由保险公司主导判断的,有很大的主观因素,所以19世纪保险公司也因此被称为“伟大的拒付者”。

只有(5)项是客观明确无争议的,所以「两年不可抗辩」条款的引入限制了保险公司肆意解约拒赔的行为,目的是为了重塑保险公司诚信形象。

说实话,肆意解约拒赔的行为对整个保险行业都有很大的压力,因为“好事不出门,坏事传千里”,拒赔个案的负面影响是不可控的,现在整个保险行业的理赔率在95%以上,但5%的拒赔负面影响就有可能盖过95%顺利理赔的正面影响;

如果保险行业的拒赔率超过20%,你觉得还会有人投保吗?

————————

04.赔不赔在于「保险事故」

相信很多人都听过“过了两年就会赔”这句话,毕竟这是大家最关心的理赔问题,其实赔不赔的关键在于“是否发生保险事故”,简而言之是“有没有出险”,这跟「两年不可抗辩」是两个概念,不能混为一谈。

《保险法》第十六条已经写得很明白:

投保人故意或重大过失未履行「如实告知」义务,保险人对「合同解除」前的「保险事故」不承担赔偿责任。

不可抗辩条款的引入虽然限制了保险公司肆意解约的行为,但依然需要判断是否属于「保险事故」范围。

————————

05.什么是保险事故?

保险事故是指保险合同约定的保险责任范围内的事故,也就是保险合同里的【保险责任】。

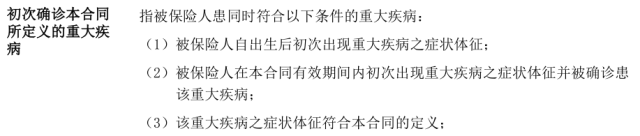

1、重疾险

重大疾病保险里的保险事故指「初次确诊」▼

举个例子:如果一个人投保前已经罹患过癌症,但隐瞒告知,等过了2年后才拿着当年的病理报告来申请理赔,由于不是「初次确诊」不属于保险事故范围,保险公司有着充分的拒赔理由,但由于过了2年不可抗辩期,合同并不能解除(也有可能被定义为无效合同)。

再举个例子:如果一个人投保后在等待期内确诊癌症,但为了得到100%保额的理赔,拖到等待期后才报案申请理赔,虽符合保险事故的定义,但只能“退还累计保费”,不能获得100%保额的赔偿。由于合同成立不足两年,保险公司可以解除合同。

2、寿险

至于寿险里的保险事故指「身故」。

因为生命冇Tick Two,命只有一条。自然情况下,一个人只能“死”一次,所以不存在“首次死亡”的说法。

所以如果带病投保寿险满两年的情况下,保险公司一般都会理赔,前提是这两年保险公司没发现自己带病投保。

3、医疗险与意外险

医疗险与意外险主要是一年期为主的产品,既然达不到两年不可抗辩期,就不讨论了。

————————

06.带病投保两年后能不能赔?

“如果投保前不是曾经罹患癌症这种大问题,而是一些结节、增生、息肉类的异常体况没告知,两年后能理赔吗?”

因为两年不可抗辩的争议主要发生在重疾险理赔当中,所以这里以重疾险为例。

能否理赔由两个关键因素:

1、过往体况的严重性

如果过往的异常体况属于核保红线,拒赔概率大。什么是核保红线?每家保险公司都有一条核保底线

对于一些会明显提升重疾发病率的且属于“影响保险人是否同意承保或者提高费率”的体况,如果投保时没告知,就算过了2年,拒赔依然是大概率;

2、罹患的重疾是否与过往体况有关

比如一个人投保前有肺结节,投保时未告知,两年后确诊肺癌,因为肺结节与肺癌有明显的关联性,就算过了2年不可抗辩期,通常也会拒赔。

至于其他,不好判断;

能不能赔涉及到投保人、保险公司、法院等多方判断;

但保险公司可以先表明态度。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

东海证券开户不用没关系吧?

东海证券开户不用没关系吧?

-

想换券商又怕麻烦?转户全流程拆解:不用先销户,资产转移比你想象的简单

2026-07-13 10:11

2026-07-13 10:11

-

104天过会、估值420亿:宇树科技凭什么成为"人形机器人第一股"?

2026-07-13 10:11

-

本周打新日历:2026年A股规模最大IPO【长鑫科技】即将发行!一键速览重点

2026-07-13 10:11