四季度宏观风险加大 原油价格振荡运行

发布时间:2020-10-19 08:40阅读:265

问一问

问一问

期货开户,农产品期货开户,原油期货期货开户,期权开户,外盘期货咨询,场外期权,企业套期保值等;

联系人:弘业期货-刘磊经理

手机(微信):15380848825

本文转自金融界期货板块,仅供参考!

摘要

外部不确定性增加,四季度原油融属性凸显,施压油价。随着美国大选临近,大国间关系扑朔迷离。对比股、债、黄金以及美来看,风险上升,避险情绪暂难消退,美股获利回吐,2年期美债收益率大幅走低,美元指数走高,油价承压。

供给端,全球原油供应增加有限。OPEC+虽然放松减产协议,但减产规模依然维持在770万桶/天,叠加补偿减产分摊至年底,原油减产规模相对可观。利比亚恢复原油供应是OPEC原油供应的一大变量,考虑到利比亚自身原油供应规模本来就相对较小,且受地缘政治的影响,能否彻底恢复存疑,因此,我们认为,即使利比亚供应有所恢复,恢复的量也不大,且OPEC+将根据实际的恢复情况进行动态调整。美国原油产量在季节性飓风退去后,原油供应将逐渐增加至飓风前水平,供应维稳。预计四季度全球原油供应环比增加115万桶/天左右。

需求端,原油需求回升速度放缓。全球经济正处于持续恢复当中,各国的PMI也回升至荣枯线上方,但受二次疫情的影响,原油需求增速不及预期。美国炼油厂在旺季8月加工量环比小幅下滑0.01百万桶/天,欧洲炼油厂加工量月环比增幅在0.03-0.18百万桶/天,原油需求恢复速度明显放缓。但原油需求增加仍然是主基调,预计全球原油需求将环比增加300万桶/天。

从基本面来看,全球原油供需紧平衡,去库存方向不变。原油供应小幅增加,需求增幅略高于供应,供需仍然是维持紧平衡状态。因此,原油也将持续处于去库存当中,相比之下,受旺季支撑,美国汽油去库存相对顺利,已降至五年均值附近,馏分燃料油因工业恢复情况一般,库存高企,具体能否顺利去库,需在秋季检修期进一步跟踪。

综上,我们认为四季度原油价格区间宽幅振荡。Brent振荡区间35-50美元/桶,WTI振荡区间32-48美元/桶,SC振荡区间220-330元/桶。

风险点:美国大选、二次疫情、地缘政治。

一、四季度原油金融属性凸显,施压油价

美国大选临近,扰动因素较多。华为、Tik Tok、中美领事馆、“北溪二号”、伊核协议等等,随着美国大选日的临近,特朗普感染新冠,但以最快的速度恢复,扰动因素较多,不确定性增加。由不确定性增加带来的避险情绪上升,以及获利资金离场,从而导致原油的金融属性凸显。

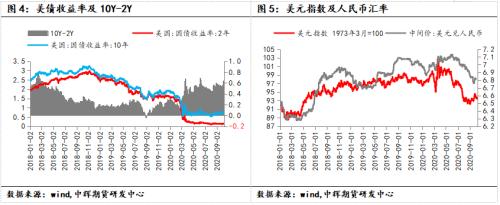

四季度不确定性增加,金融属性方面,油价承压。从大类资产角度来看,美股在9月初创新高后开始下滑,主要是资金获利回吐所致;黄金价自去年以来,不断上行,受美国大选以及大国间关系影响较大,避险情绪升温,而原油,考虑到其商品属性高于黄金,在宏观环境的扰动下,需求担忧上行,油价承压;2年期美债收益率大幅走低,10年期美债收益率与2年期美债收益率价差走高,短期内的经济预期并不乐观;由于风险资产偏好走弱,美元指数从八月底开始低位小幅回升,而美元指数的走强,再次施压作为大宗商品的原油。

二、原油供应增加有限

1、OPEC+减产协议限制原油供应增量

OPEC+放松减产协议,但减产执行率稍有提升。7月份,OPEC+减产规模为960万桶/天,在需要遵守减产协议的10个OPEC成员国中,仅阿尔及利亚、科威特和沙特减产达标,OPEC减产执行率为94.95%;8月,虽然OPEC+放松减产协议至770万桶/天,但减产执行率提升至103.21%,减产达标国家由3个增长至6个。其中,安哥拉在7月上旬的时候表示不会在7-9月进行补偿减产,但最终迫于OPEC的压力,7月减产执行率仅略不达标,8月减产执行率上升至114.39%;伊拉克是OPEC第二大产油国,减产执行率也由7月份的84.92%上升至117.90%;尼日利亚也是长期减产不达标的国家,也在8月份提高减产执行率至103.89%。虽然阿联酋因国内对天然气和电力需求上升导致7-8月份减产不达标,但阿联酋表示将在未来几个月通过减少供应和出口来弥补产量的增加。

补偿减产执行期延长,不及沙特力挺油价言论。在9月召开的OPEC+会议上,并没有对产量进行调整,只是将前期减产不达标国家的补偿减产执行期延长至12月份。伊拉克、尼日利亚等国需在8-9月弥补完5-7月的超额生产,从8月的产量可以看出,伊拉克和尼日利亚并未大幅降低产量以弥补前期超额生产,伊拉克仅较减产协议基准线下降15.2万桶/天,尼日利亚下降1.3万桶/天。对比5-7月,伊拉克、尼日利亚分别超额生产85.1万桶/天、31.5万桶/天。补偿减产执行期延长至12月份后,伊拉克和尼日利亚在8-12月平均每月需将产量维持363.38万桶/天、143.2万桶/天。关于补偿减产,这些减产不达标的国家仍需加大减产力度。虽然补偿减产执行期延长,但受沙特对油市空头放狠话,力挺油价言论影响,对油价形成一定支撑。

表1:三季度OPEC成员国减产协议执行情况(万桶/天)

利比亚恢复原油供应,因为供应量相对较小,所以影响不大。从利比亚国内原油生产情况来看,2019年12月,利比亚原油产量114万桶/天,2020年5月,利比亚原油产量降至最低,仅8万桶/天,8月,原油产量小幅回升至10.6万桶/天。利比亚国家石油公司表示,预计9月底原油产量将达到26万桶/天左右。相比之下,较之前原油供应增加约15.4万桶/天,OPEC+减产规模是770万桶/天,仅占2%。且OPEC表示,正密切关注利比亚重启原油生产的努力,需要时间观察重启是否可持续。我们认为,如果利比亚原油重启生产的量比较大的话,OPEC可能会采取行动来控制原油总供应量。

四季度OPEC原油供应将维持当前水平,产量虽小幅增加,但增幅不会太大。6月份是OPEC原油产量近年来的低位,OPEC+除了执行最大规模970万桶/天的减产,沙特、阿联酋、科威特和阿曼还额外单独减产120万桶/天,减产规模总计高达1090万桶/天。自7月开始,以沙特为首的海湾国家不再额外减产,仅延长减产协议,且墨西哥退出减产协议,减产规模降至960万桶/天,8-12月,OPEC+放松减产协议至770万桶/天,考虑到补偿减产由8-9两个月执行完延长至8-12五个月执行完,以及利比亚原油逐渐恢复供应,预计四季度产量较三季度将小幅增加,但增幅不会太大,增量约为71.88万桶/天。

俄罗斯始终减产不达标,但也不是无限提高产量。从俄罗斯的原油生产情况来看,按照8%的凝析油比例进行剔除,我们发现,俄罗斯的产量总是高于减产目标线,且高出10万桶/天左右。虽然减产不达标,但也不是无限制的提高自身产量,因此,俄罗斯不太可能执行补偿减产,且产量未来依然是超额10万桶/天左右。

2、美国原油产量整体维稳

飓风过后,原油产量将快速回升至前期水平。从当前美国原油钻机数量来看,截至9月25日,原油钻机数量为183部,从6月19日至9月25日当周,美国活跃钻机数量基本维持在170-190部,变化不大。由于钻机数量比较稳定,原油产量预计也很难出现大幅波动,短期内,因为是飓风高发季节,美国原油产量会出现短暂的大幅下滑,但随着飓风季节的结束,预计原油产量将逐渐回升至前期水平,维持在1050-1150万桶/天。

综上,全球原油供应将逐渐增加,OPEC预计四季度原油供应环比增加72万桶/天,俄罗斯预计四季度原油供应环比增加15万桶/天,美国预计四季度原油供应环比增加28万桶/天,全球原油供应将在四季度环比增加115万桶/天左右。

三、原油需求回升速度放缓

1、全球经济持续恢复中

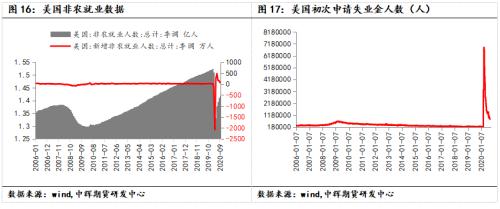

经济和就业逐渐恢复,对原油需求形成一定支撑。从国内外制造业恢复情况来看,美国、欧元区、德国、法国、英国、意大利、中国和印度的制造业PMI均回升至荣枯线上方,对原油需求形成一定支撑。虽然有二次疫情来袭的预期,相比上半年疫情的冲击,下半年的影响相对较小,无论是防控措施还是应对方法都有了较大的改进。

2、原油需求持续恢复中,速度有所放缓

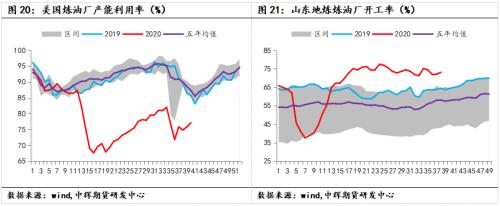

欧美炼油厂原油需求持续恢复中,但恢复速度和幅度均有所放缓。从美国炼油厂加工量来看,夏季是需求旺季,炼油厂加工量通常处于环比上升状态,今年受疫情影响,炼油厂加工量不及往年,且8月加工量为14.91百万桶/天,环比下降0.01百万桶/天,需求恢复程度明显放缓。从欧洲炼油厂加工量来看,自5月加工量创新低至8.44百万桶/天之后,月环比增幅在0.03-0.18百万桶/天,欧洲的原油需求恢复速度一直处于低速状态。

国内原油需求表现较好,美国原油需求恢复较为缓慢。从国内炼厂开工率来看,山东地炼的开工率长期维持在高位,且远高于往年同期水平,国内原油需求表现较好。相比之下,美国原油需求恢复程度不及国内,炼油厂产能利用率自疫情爆发跌至低位后,虽逐渐恢复,但近期受季节性飓风的影响,产能利用率再次回落,距离往年同期正常水平仍有一段距离。

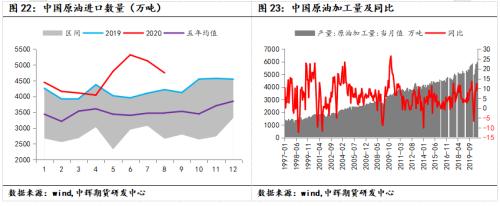

国内原油需求整体维稳。从国内原油进口量来看,自6月份创新高后,7、8月份逐月回落,原油加工量依然保持同比2-4%的增速,国内原油需求较为稳定。

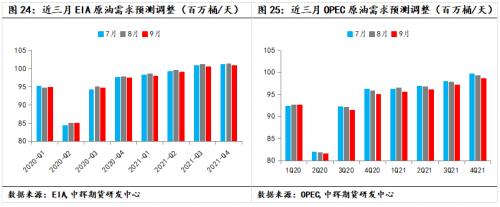

3、三大机构下调全球原油需求预期

OPEC、IEA、EIA均下调全球原油需求预期。

ØOPEC:随着需求减弱、页岩气复苏,石油前景将趋弱。OPEC将2020年全球经济增长预期从-4%下调至-4.1%,将2021年全球经济增长预期维持在4.7%不变。将2020年全球原油需求增速预期从-906万桶/日调整至-946万桶/日,因非OPEC国家供大于求且全球需求减少,将2020年全球原油需求预估下调70万桶,2021年下调110万桶。将2020年全球原油需求预期下调40万桶/日至950万桶/日;将2021年全球原油需求预期下调40万桶/日至660万桶/日。预计2021年石油需求将增长662万桶/日,此前预计为700万桶/日。新冠疫情的影响仍然具有挑战性,需要包括OPEC在内的所有市场参与者采取协调的政策行动。

ØIEA:油市更加脆弱,疫情卷土重来损害原油需求。预计2021年全球原油需求维持为9710万桶/日,石油需求的复苏将在2020年下半年明显放缓。中国将继续强劲复苏,而印度则表现出新的疲软迹象。新冠疫情死灰复燃、当地封锁措施、远程工作和航空业薄弱等问题拖累原油需求。将2020年第三和第四季度原油需求预估分别下调10万桶/日和60万桶/日。上调2021年全球原油需求增速预期30万桶/日至550万桶/日,将2020年原油需求增速预期下调30万桶/日至-840万桶/日。

ØEIA:将2020年全球原油需求增速预期下调21万桶/日至-832万桶/日,将2021年全球原油需求增速预期下调49万桶/日至653万桶/日。预计2020年美国原油需求增速为-212万桶/日,此前预期为-200万桶/日;预计2021年美国原油需求增速为164万桶/日,此前预期为157万桶/日。

综上,全球经济仍然处于复苏当中,虽然有二次疫情担忧,但预计难以出现上半年需求断崖式下跌的情况,原油需求会受到一定影响,但影响程度不大,预计四季度原油需求复苏仍是主基调,环比增加300万桶/天左右。

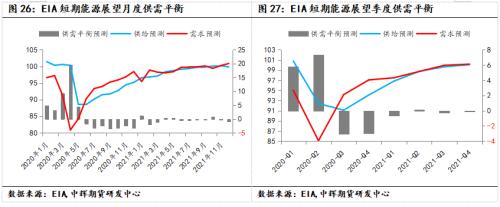

四、四季度继续维持供需紧平衡

供应端,OPEC+四季度继续维持减产协议,减产规模虽然放松至770万桶/天,但叠加补偿减产,整体减产规模依然相对可观,考虑到利比亚逐渐恢复原油供应,俄罗斯原油产量总是高于减产目标线10万桶/天左右,美国原油产量将在飓风退去后逐渐回升至前期水平,预计四季度原油供应环比增加115万桶/天左右。需求端,全球原油需求受二次疫情以及美国大选的影响,需求增速明显下滑,但需求复苏的主基调不变,预计四季度原油需求环比增加300万桶/天左右。整体来看,原油供需将仍处于紧平衡状态,原油去库存的方向不变。

五、去库存方向不变

在原油供需紧平衡的情况下,四季度原油去库存方向不变。从美国EIA库存数据来看,虽然原油库存仍然高于往年,但去库方向不变。从美国成品油库存来看,汽油去库存情况较好,库存水平降至五年均值附近;因经济尚未完全恢复,柴油需求恢复较慢,馏分燃料油库存高企,秋季检修来临后,馏分燃料油能否顺利去库,需进一步观察。

六、投资建议

从基本面来看,原油供应小幅增加,需求恢复速度放缓,去库存方向不变,供需库方面并未对原油价格产生较大的利空或者利多影响。在供应不出现崩溃的情况下,基本面对于油价尚有一定支撑。四季度最大的扰动,在于外部不确定性的增加,比如:美国大选、二次疫情、地缘政治等等。

我们认为四季度原油宽幅振荡为主,Brent振荡区间35-50美元/桶,WTI振荡区间32-48美元/桶,SC振荡区间220-330元/桶。

风险点:美国大选、二次疫情、地缘政治。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs扩募是什么?普通人能参与吗?附APP实操指南

2026-06-17 17:19

2026-06-17 17:19

-

理财问答选哪个?知乎vs叩富问财全面对比,一文搞懂

2026-06-17 17:19

-

@所有人,2026年端午节A股休市安排出炉!

2026-06-17 17:19