长城汽车(601633):8月销量同比大增27%

发布时间:2020-9-11 09:59阅读:417

问一问

问一问核心结论

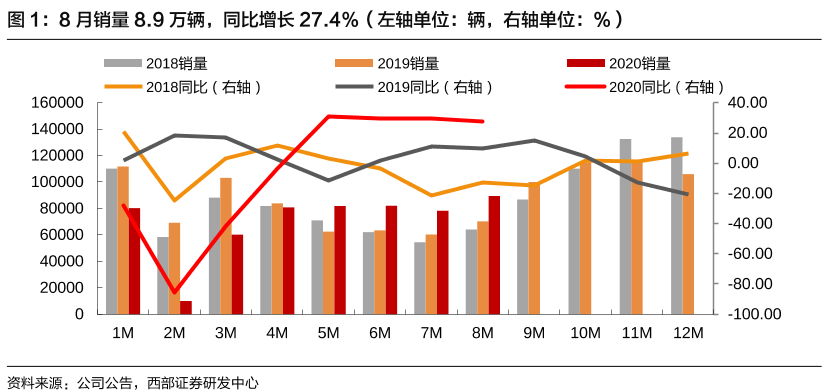

事件:公司发布2020年8月产销快报,全月销售汽车8.9万辆,同比增长27.4%;1-8月累计销售汽车56.3万辆,同比下降9.8%。销量超预期。

8月销量同比继续大幅增长27%。其中国内销售汽车8.3万辆,同比增长32.2%;海外销量6,848辆,同比下降11.4%,降幅较上月收窄3.5pct。8月销量同比增量1.9万辆,来源主要为M6、皮卡炮、欧拉黑猫、欧拉白猫,同比分别增加0.5万辆、1.1万辆、0.3万辆、0.1万辆。M6由于去年国五去库存导致批发量处于低位,皮卡炮由于车型推出后终端销售持续火爆,欧拉由于新能源汽车终端销量复苏和新车型欧拉白猫的上市。

高盈利皮卡占比维持高位。从车型结构上看,8月皮卡(风骏+炮)销量2.1万辆,同比增长80%,在公司销量结构中占比也由2019年的14.0%提升至2020年8月的23.4%,占比维持高位。公司将乘用车的产品设计和产品定义能力应用于商用车企主导的皮卡行业,产品力明显优于竞争对手,同时皮卡为公司盈利能力最好的车型,预计后续随着皮卡解禁政策的陆续出台,炮车型将继续扩大市场份额,为公司增量增利。

皮卡持续兑现,新平台车型周期开启。2020年下半年长城将开启全新平台车型周期,主流车型和差异化新车密集换代上新,盈利能力和产品竞争力将明显提升,首发车型第三代H6已于8月上市,大狗、坦克300和白猫将深化长城在越野派SUV和电动领域布局。2021年Wey和哈弗其他车型也将陆续换代。考虑疫情影响,我们预计公司2020-2022年EPS为0.56/0.95/1.08元,按9月8日收盘价A股16.78元人民币,H股9.4港元,对应A股市盈率29.6/17.7/15.5倍,对应H股15.1/9.0/7.9倍,维持A/H股“买入”评级。

风险提示:疫情影响超出预期,皮卡政策放开不及预期,新平台车型不及预期,海外战略进展不及预期。

以上内容节选自【西部证券】已经发布的研究报告《长城汽车(601633)8月销量点评:8月销量同比大增27%》及公开信息,具体分析内容(包括风险提示等)请详见完整版报告。若因对报告的摘编产生歧义,应以完整版报告内容为准。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08