长城汽车(601633):销量全面回暖,仍处周期起点

发布时间:2020-9-9 09:21阅读:503

问一问

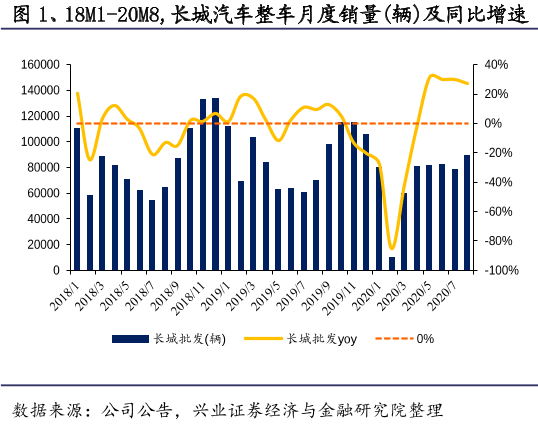

问一问事件:公司发布8月产销快报,8月批售汽车8.9万辆,同比+27.4%,环比+14.2%,生产汽车8.8万辆,同比+26.1%。1-8月累计批售汽车56.3万辆,同比-9.8%。

四大品牌均实现正增长,皮卡与欧拉增速较高,出口销量持续回暖。8月哈弗/WEY/皮卡/欧拉分别批售5.6/0.8/2.1/0.5万辆,同比分别+12%/+7%/+80%/+291%,四大业务品牌均实现同比正增长。其中皮卡高增长主要系长城炮月销1.1万台贡献较大增量;而欧拉增速较高系低基数叠加欧拉黑猫销量增长所致;哈弗系列增长预计受益第三代H6渠道铺货+第二代H6改款+哈弗M6的低基数效应。8月长城出口销量0.68万辆,同比-11.4%,环比+8.7%,出口销量伴随海外经济恢复而逐步回暖。

企业变革夯实根基,新平台+新车周期贡献业绩弹性。长城以“两个打通”为原则优化作战单元,打造30-40个创业组织,直面年轻人多元化的用车需求,施行股权激励激发员工活力。7月推出“柠檬+坦克”全球模块化平台有望夯实产品底层竞争力,提升研发效率并降本增效。20Q3基于全新平台打造的新车周期将拉开序幕,20M9三代H6+大狗上市,年底坦克300与好猫上市;21年预计新车周期依然强劲。我们预计2020年是公司基于全新模块化平台的车型周期元年,公司销量+单车ASP+盈利能力有望同时开启上行周期。

拥抱管理改革红利下的新平台+新车周期,公司业绩进入上行通道,维持“审慎增持”评级。20Q3乘用车销量持续复苏,公司自18年以来管理与技术改革红利逐步释放,向“新车周期+皮卡解禁+海外拓展”要销量弹性,向“新平台降本+皮卡乘用化”要利润率弹性。9月基于全新平台打造的三代H6+大狗上市,年底坦克300、欧拉好猫上市,21年新车有望延续强劲。远期全球化战略打开海外空间+转型科技出行公司,享受海外发展中国家汽车行业成长红利+重塑商业模式提升估值。预计2020-2022年公司归母净利润分别为51.1/85.1/117.9亿元,维持“审慎增持”评级。

风险提示:乘用车销量大幅下滑;公司新车销售低于预期;价格战风险。

以上内容节选自【兴业证券】已经发布的研究报告《长城汽车(601633)8月销量点评:销量全面回暖,仍处周期起点》及公开信息,具体分析内容(包括风险提示等)请详见完整版报告。若因对报告的摘编产生歧义,应以完整版报告内容为准。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

GDP半年报出炉!如何解读?下半年怎么看?

2026-07-20 11:43

2026-07-20 11:43

-

你还在交万5的佣金?一年可能多花6000块(附省钱攻略)

2026-07-20 11:43

-

客户经理执业编号怎么查?中证协官网3步验证教程(2026最新版)

2026-07-20 11:43