太阳纸业(002078):行业出清叠加林纸一体化推动估值中枢上行

发布时间:2020-9-5 14:29阅读:493

问一问

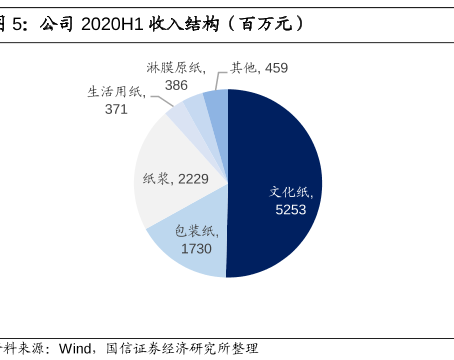

问一问利润逆势增长,业绩表现亮眼

2020H1收入104.28亿元(-3.2%);归母净利润9.36亿元(+5.6%);毛利率23.7%(+4.0%),净利率9.0%(+0.7%)。公司收入小幅下滑主要系上半年纸价受疫情影响有所下滑。毛利率、净利率提升系纸浆价格下跌,文化纸“纸-浆”价差拉大所致。分产品来看,文化纸、生活用纸毛利率有所提升,增幅均在10%以上;包装纸毛利率则小幅下跌5.31%,主要原因为废纸价格上涨。

海内外项目有序推进,林浆纸一体化在路上

老挝40万吨废纸浆已于2019年度投入运营,两条各40万吨的高档包装纸产线预计在2020年底至2021年初建成试产。此外,公司计划逐步扩大在老挝的林地面积,短期内每年新增1万公顷。广西350万吨林浆纸一体化项目一期已开始建设,预计在2021H2到2022H1间投产。兖州45万吨特色文化纸项目预计2020年底开始试产。公司多年来坚持的林浆纸一体化战略有望在未来进一步强化其成本端优势和综合竞争力,使其能够持续拓宽市场份额。

疫情加速行业出清,龙头定价权有望增强

疫情期间下游需求下滑,部分中小企业资金链断裂。这一情形加速了原本就在持续进行中的造纸行业供给侧出清,有利于大型纸企市占率和定价权的提升。我们认为行业格局演变、龙头议价权提升将使得1)纸品价格中枢上移,2)纸价波动性减小。龙头盈利水平和稳定性均有望提升,进而带动估值中枢上移。

投资建议:维持业绩预测和“买入”评级

预测公司2020-2022年收入237.96、273.84、311.57亿元,净利润21.31、25.10、27.70亿元。

基于行业供给侧加速出清对龙头议价权的提升作用和对公司林浆纸一体化布局成效的乐观预期,我们认为公司未来在收入利润增长的同时,长期盈利水平和盈利稳定性有望逐步攀升。维持公司“买入”评级,上调合理估值区间至16.5-17.0元(前值12.60~14.50元)。

风险提示

疫情反复;公司新项目建设不及预期。

以上内容节选自【国信证券】已经发布的研究报告《太阳纸业(002078)2020年中报点评:行业出清叠加林纸一体化推动估值中枢上行》及公开信息,具体分析内容(包括风险提示等)请详见完整版报告。若因对报告的摘编产生歧义,应以完整版报告内容为准。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

请问大神欧洲货币一体化对世界经济有何影响?

如何利用熊市中的纵向一体化来寻找投资机会?

请问大神欧洲货币一体化对世界经济有何影响?

如何利用熊市中的纵向一体化来寻找投资机会?

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08