LPG金九银十临近 秋冬旺季可期

发布时间:2020-8-28 08:54阅读:372

问一问

问一问

期货开户,农产品期货开户,原油期货期货开户,期权开户,外盘期货咨询,场外期权,企业套期保值等;

联系人:弘业期货-刘磊经理

手机(微信):15380848825

本人转自金融界期货板块,仅供参考!

报告摘要

走势评级:LPG:看涨

报告日期:2020年8月26日

★餐饮消费与天气预测超此前预期,秋冬旺季可期

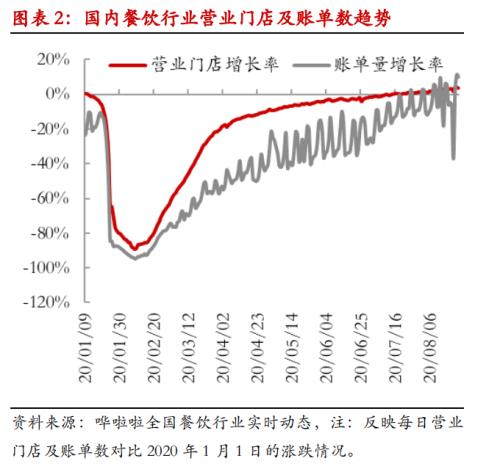

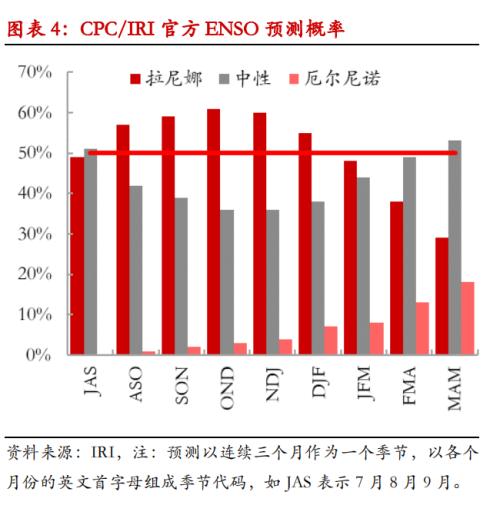

高频数据显示国内餐饮消费近期加速修复。进入8月以来餐饮账单量环比今年1月1日已经开始为正,表明上半年新冠疫情的影响逐渐散去。NOAA最新气候预测将今年秋冬拉尼娜概率上调,今年国内秋冬可能会偏冷利好燃烧需求。NOAA认为今年秋季有60%的概率会发展成拉尼娜气候,并有55%的概率延续到2020-2021年冬季。

★现货价格平台期震荡,蓄势向上

近期华南现货价格在3000元/吨上下窄幅震荡,未来需求端存在向上驱动。燃烧需求方面上包括天气转冷、国庆中秋备货,化工深加工方面包括月底有中化泉州和中科炼化新的蒸汽裂解装置投产。码头进口气库存偏低是隐患,警惕旺季短暂缺气导致现货价格脉冲式上涨的风险。

★投资建议

最新的餐饮消费数据和天气预测超过我们半年报中的预期。沿用半年报中旺季国内进口成本支撑牢固一般要给进口利润的定价逻辑,我们将2020年11月的现货月均价预测从半年报的3400元/吨上调至3600元/吨,将2021年1月的现货月均价预测从半年报的4000元/吨上调到4050元/吨。

近期由于交割规则微调的市场消息扰动,旺季合约基差快速得到修正。从基本面出发,考虑LPG价格高波动性、期现联动和旺季等因素,交易旺季合约时期货目标价可以适当高于现货月均价预测。我们认为目前PG2011上的预期已经被打得很足,但PG2101目前被低估,等交割规则微调的“靴子”落地之后PG2101我们看多到4150元/吨,较半年报中给出的目标价上调50元/吨。

★风险提示

油价超预期走弱,秋冬新冠疫情二次爆发,秋冬气温异常偏高,PDH装置投产不及预期、交割规则微调不及市场预期。

报告全文

1

餐饮消费与天气预测超此前预期,秋冬旺季可期

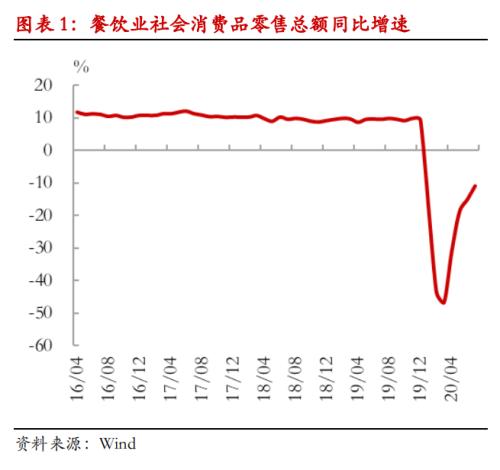

高频数据显示国内餐饮消费近期加速修复。进入8月以来餐饮账单量环比今年1月1日已经开始为正,表明上半年新冠疫情的影响逐渐散去。国家统计局公布7月餐饮业社会消费零售品总额同比增速收窄至-11%,与7月账单环比增长率的高频数据基本吻合。近期国内餐饮消费的恢复速度要比我们在半年报中的预期更快。如果今年秋冬国内没有爆发第二波新冠疫情,我们预计餐饮消费将会更加乐观。

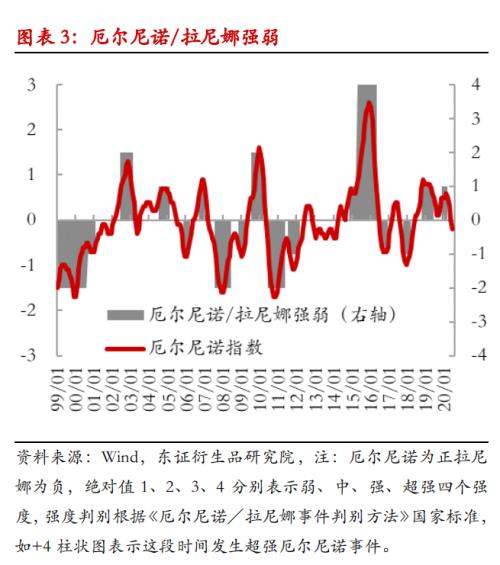

NOAA最新气候预测将今年秋冬拉尼娜概率上调,今年国内秋冬可能会偏冷利好燃烧需求。众所周知天气是影响LPG燃料气消费量的重要因素。NOAA援引的最新天气预测显示,今年秋季有60%的概率会发展成拉尼娜事件,并有55%的概率延续到2020-2021年冬季,而我们在写半年报的时候NOAA给出是中性天气预测。近5年来2016年8月和2017年10月起都曾出现弱拉尼娜事件,分别持续5个月和6个月。在现货价格上,2016年和2017年秋季都出现比较流畅的上升趋势,剔除油价影响后同样也有一波比值抬升。

2

现货价格平台期震荡,蓄势向上

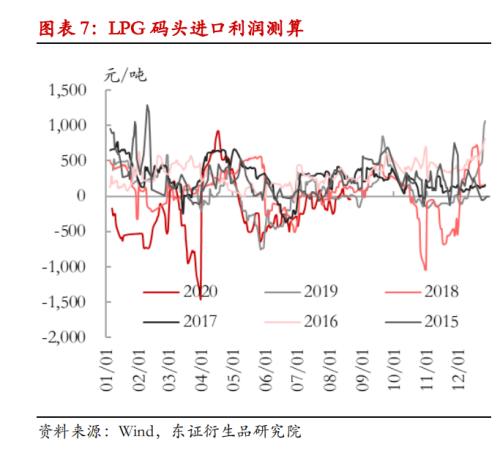

近期华南现货价格在3000元/吨上下窄幅震荡,未来需求端存在向上驱动。现货价格的震荡反映出码头在进口利润盈亏平衡线附近的撑市意愿与传统淡季尚未结束的现实之间不断博弈。由于目前还处于传统消费淡季,一到3000元/吨的关口,总是面临回撤的压力难以形成趋势性的上涨。但未来上涨的驱动因素在累积,燃烧需求方面上包括天气转冷、国庆中秋备货,化工深加工方面包括月底有中化泉州和中科炼化新的蒸汽裂解装置投产。

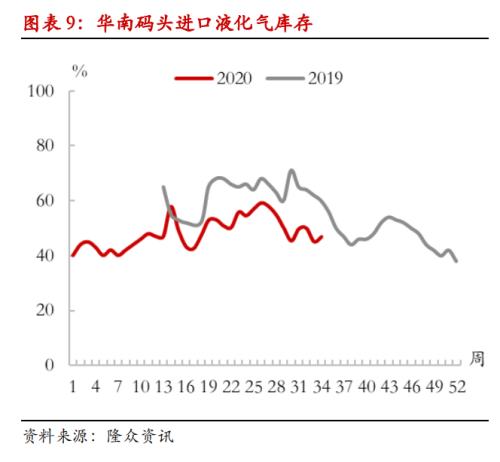

码头进口气库存偏低是隐患,警惕旺季短暂缺气导致现货价格脉冲式上涨的风险。上半年由于码头进口利润上长时间亏损,转入7月之后国内进口量显著减少,使得码头库存较去年同期相比偏低。目前仍处于传统消费淡季,而码头提前开始去库了。如果后面天气骤降可能使得需求短时间内放量,而进口货过来需要一定时间的船期,那么有短暂缺气导致现货价格脉冲式上涨的可能性。

投资建议

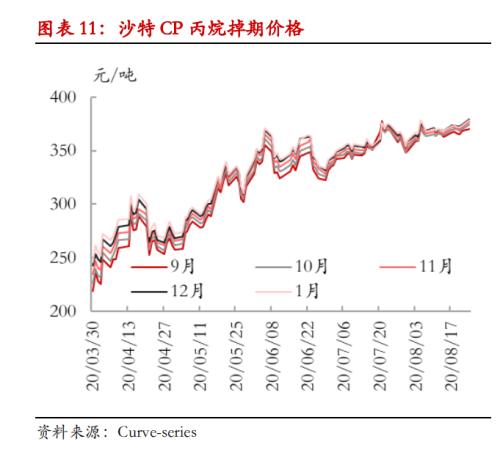

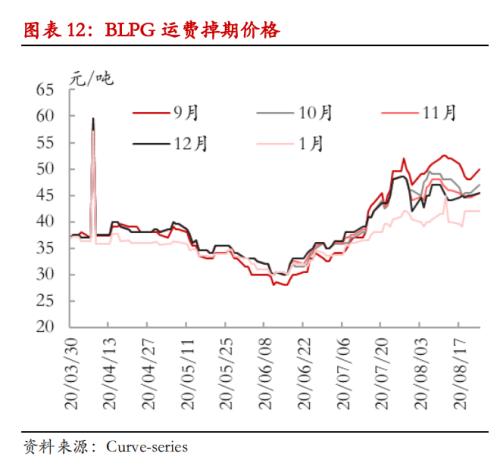

最新的餐饮消费数据和天气预测超过我们半年报中的预期。沿用半年报中旺季国内进口成本支撑牢固一般要给进口利润的定价逻辑,我们上调今年旺季现货价格预期。我们维持今年四季度布伦特油价中枢在45-55美元/桶的假设不变,参考CP掉期价格/布伦特油价的比值、运费掉期价格、历史进口利润,我们将2020年11月的现货月均价预测从半年报的3400元/吨上调至3600元/吨,将2021年1月的现货月均价预测从半年报的4000元/吨上调到4050元/吨。

近期由于交割规则微调的市场消息扰动,旺季合约基差快速得到修正。从基本面出发,考虑LPG价格高波动性、期现联动和旺季等因素,交易旺季合约时期货目标价可以适当高于现货月均价预测。我们认为目前PG2011上的预期已经被打得很足,但PG2101目前被低估,等交割规则微调的“靴子”落地之后PG2101我们看多到4150元/吨,较半年报中给出的目标价上调50元/吨。目前PG2101的点位做多具有一定安全边际。从full carry角度出发,现在PG2101的期价基本覆盖了持有成本但没有给到太多期现套利利润。在进口套利上,目前给到350元/吨左右的盘面进口利润也处于比较合理的范围,后面还有向上抬升的想象空间。随着传统淡季临近尾声,现货价格向上的驱动因素随着时间推移在积累,深跌可能性很小。

4

风险提示

油价超预期走弱,秋冬新冠疫情二次爆发,秋冬气温异常偏高,PDH装置投产不及预期、交割规则微调不及市场预期。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08