铝价或转为外强内弱 需关注后期供应压力

发布时间:2020-8-28 08:44阅读:398

问一问

问一问

期货开户,农产品期货开户,原油期货期货开户,期权开户,外盘期货咨询,场外期权,企业套期保值等;

联系人:弘业期货-刘磊经理

手机(微信):15380848825

本人转自金融界期货板块,仅供参考!

国内库存回升,海外库存下降,边际需求增速国外逐渐向好,国内逼仓风险大幅下降。随着供应端的恢复,国内铝价下行压力或逐渐体现。展望后市,宏观资金面依然是影响价格的重要因素,关注资金面及美元变动,需求旺季逐渐来临下游是否有明显补库需求。

操作建议:

目前主力合约铝价回升至14700元/吨左右,月间价差结构依然呈现反向结构但有所走缓。

单边方面:目前空单建议持有观望,注意设置好止损。

套利方面:买国外抛国内的无风险套利窗口逐步关闭,前期正套可逐步减仓/平仓;SHFE电解铝跨月合约可以考虑做一部分反向套利(关注库存变化)。

期权方面:可以考虑买入看跌期权

前期铝行情运行主线

我们主要从疫情发展情况、宏观影响和基本面影响三个角度来分析电解铝价格的行情走势。

疫情发展情况

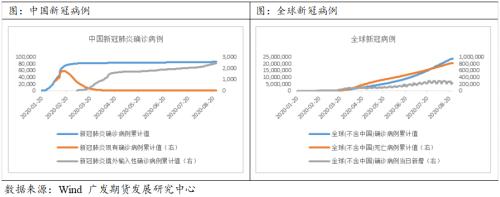

第一条关注主线是疫情发展情况,影响市场风险篇好和预期,在一季度对铝价影响较大。一季度随着疫情的发展,恐慌情绪上升以及对未来需求的担忧使得资产价格(有色金属价格)均承压下跌。新增确诊人数到达峰值是风险释放完毕的一个信号,4月份铝价在海外新增确诊人数峰值高点出现后出现了企稳反弹的情况。4月份后铝价在风险偏好回升和供需逐步恢复的情况下大幅度明显反弹。

宏观影响

第二条主线是宏观影响,也即宽松政策带来的资产价格回升预期(抗通胀)以及需求恢复的预期,在二季度之后对铝价影响较大。3月为应对疫情带来的冲击,全球至少30个国家或经济体采取了降准、降息或量化宽松的措施。比如:3月16日凌晨美联储将利率降低至零水平,并启动了7000亿美元大规模量化宽松(QE)刺激计划。美联储3月17日发表声明称将使用应对2008年金融危机时的工具建立商业票据融资机制以支持美国家庭和企业。3月19日早上,欧洲央行抛出7500亿欧元(折合人民币约5.4万亿元)资产购买计划。

基本面影响

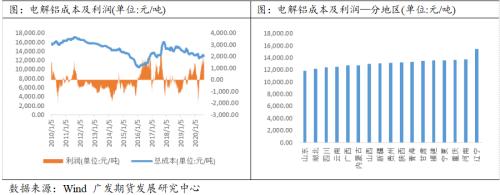

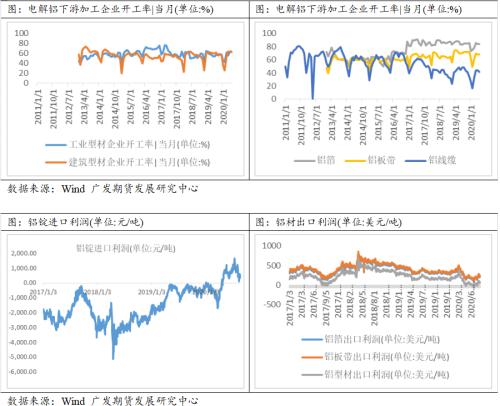

第三条主线是电解铝自身基本面影响,供需结构性失衡导致价差/比价变化很大。一季度在春节和疫情的影响下出现需求大幅下滑,库存攀升的情况,价格随之承压下跌,国内一度跌至电解铝平均成本线下。二季度随着中国疫情得到明显控制,电解铝价格回升,电解铝利润也快速恢复,利润率甚至一度超过了20%。海外深受疫情影响出现了外强内弱的情况。电解铝进口窗口持续打开,进口利润超1500元/吨,铝材出口利润则一度跌至负值,出口大幅度下滑。在价格结构方面,国内也由于需求的集中释放现货持续升水,而海外市场则由于需求低迷表现为持续大幅度贴水。

后期逻辑主线变化趋势

疫情的负面影响减弱

目前来看,虽然国内疫情控制较好,海外疫情发展未有明显得到控制,但欧美也正在向好的方向转变。目前病毒出现多种变异,疫苗逐渐面世,但未有广泛应用基础。

据悉,美国疾病控制和预防中心网站22日公布的新冠疫情数据显示,过去24小时全美新增确诊病例46754例,新增死亡病例1155例。这是美国自7月新冠病例持续激增以来,首次连续7天单日新增病例数降至5万例以下。目前检测量在上升,但新增确诊病例数在下降,这表明全美范围的新冠病毒传播可能在减少。

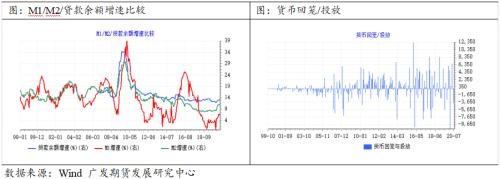

宏观流动性或将边际收紧

当资金宽松与供需共振时,价格快速恢复甚至可能超越合理区间。后期关注边际变化,边际收紧可能抑制上行空间。

7月,金融机构新增人民币贷款9927亿元,同比少增631亿元。7月末,广义货币(M2)同比增长10.7%,增速比上月末低0.4个百分点,为年内首次下滑,不过仍比上年同期高2.6个百分点。7月,社会融资规模增量为1.69万亿元,比上年同期多4068亿元。结合此前中国人民银行行长易纲在陆家嘴论坛上表示,下半年货币政策还将保持流动性的合理充裕,预计今年全年人民币贷款新增近20万亿元,社会融资规模增量超过30万亿元,下半年的信贷将在上半年大幅扩张的情况下放缓的概率较大。

但市场对于流动性仍有不同观点,部分投资者认为在目前经济恢复仍有压力的情况下,货币政策不会持续收紧,也不可能大幅度收紧,因此整体流动性依然将保持宽裕,这也是支持铝价高位震荡的原因之一。

在目前的情况下,货币政策继续大幅宽松释放流动性的概率不大,我们认为流动性将在前期的总量宽松的情况下边际上有所收紧,因此对于价格持续上行的推动作用减小。

基本面供应压力逐步体现

展望下半年,随着疫情影响的减弱,供需均将恢复。由于国内铝价回升,利润修复,高利润将刺激电解铝企业加快复产投产进度。目前电解铝平均生产成本下降至13000元/吨,平均生产利润依然超15%。而主要投产产能在成本较低的地区,因而随着后期产能的逐渐投放,一方面是从供应端将施压铝价,另一方面将使得成本端的支撑区间下移,利润提高更有利于产能加快投放。

从需求的角度来看,海外库存下降明显,虽比价重新回升,但日本贸易升水走强,或也反应海外市场在逐步复苏。上周铝锭进口利润回升,目前重新打开小幅进口窗口500元/吨左右。本周铝下游企业开工小幅增加0.2个百分点,龙头企业开工微增由原生合金新增产能投放所致,整体市场开工依旧保持平稳, 但对未来订单依然较为悲观。出口方面,铝下游开工难以出现明显增长,仍以平稳为主。

从库存角度来看,本周国内社会库存继续小幅上涨,交易所仓单回升更大,预计后期随着库存和仓单的积累,逼仓风险将大幅下降。

从价格结构的角度来看,随着海外市场需求逐渐恢复,国内市场在即将步入传统旺季但订单仍没有明显大幅增长的情况下,铝锭进口利润有明显回落至盈亏平衡附近,买国外抛国内的无风险套利窗口逐步关闭。

除非需求超预期好转,否则铝价上行空间依然受电解铝成本/利润制约。在低库存问题解决后,下半年电解铝价格或将回归成本线附近。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs扩募是什么?普通人能参与吗?附APP实操指南

2026-06-17 17:19

2026-06-17 17:19

-

理财问答选哪个?知乎vs叩富问财全面对比,一文搞懂

2026-06-17 17:19

-

@所有人,2026年端午节A股休市安排出炉!

2026-06-17 17:19