地产的“韧性”:持续拉动下,地产投资或是影响下半年宏观经济走势的重要变量

发布时间:2020-8-18 13:14阅读:482

问一问

问一问

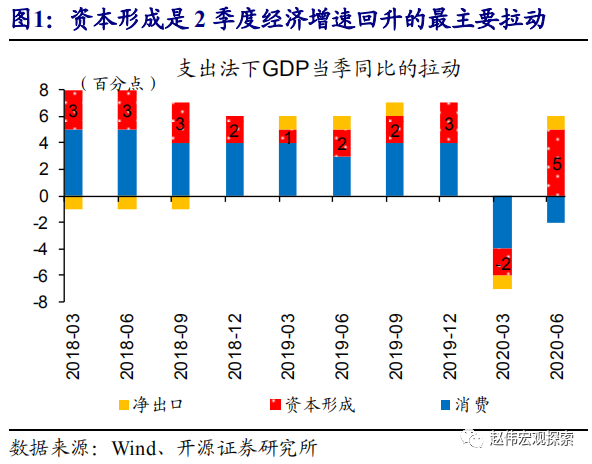

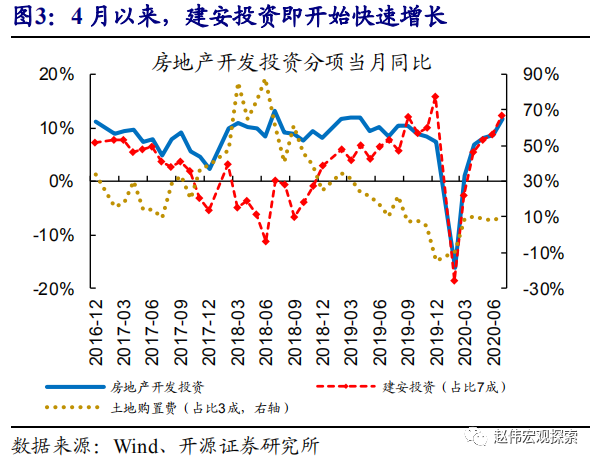

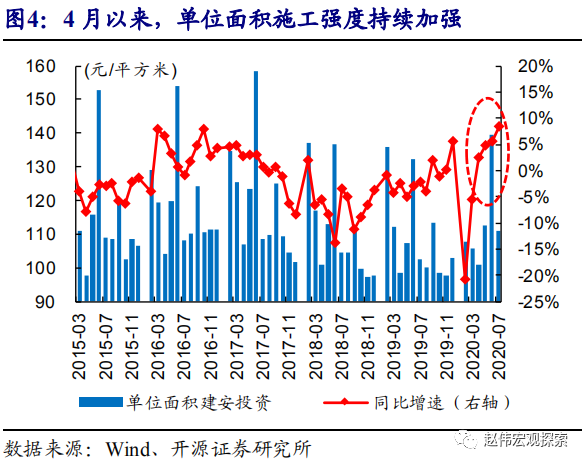

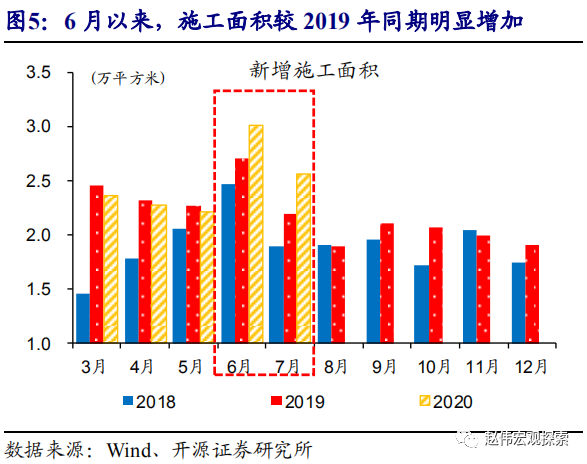

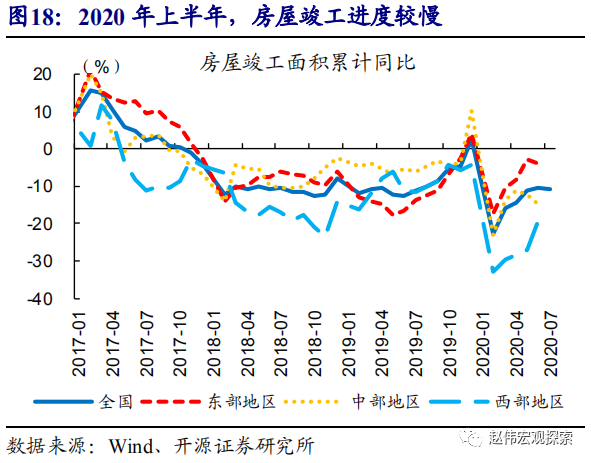

存量项目赶工、东部新开工改善等支持下,地产“韧性”或还将持续一段时间4月以来,地产投资快速恢复、“韧性”十足,成为经济修复的重要拉动。2季度GDP增速回升至3.2%,其中资本形成贡献了5个百分点、为2015年以来最高水平。主要投资活动中,地产投资增速逐月抬升、呈现出较强“韧性”;截至7月,地产投资当月同比增速高达11.6%,前7月累计投资也已恢复增长至3.4%。地产投资“韧性”的来源及持续性等,或将是影响下半年宏观经济走势的重要变量。存量项目赶工持续推升施工强度、新开工项目随销售和拿地等改善,是地产投资“韧性”的重要来源。4月以来,房企持续加强施工强度、追赶进度,使得单位面积建安投资加快增长、7月同比增速已高达8%,创2016年以来的最高水平;施工强度提升的同时,前期停工项目也在加快复工,带动施工面积回升。新开工项目,5月以来也开始加快恢复,受前期积压项目推进、销售和拿地改善等提振。不同区域“韧性”来源分化;西部地区赶工逻辑支持最为显著,东部地区新开工增长最为强劲、受热点省(市)提振明显。西部地产投资,在3月即开始修复、当月同比16.3%,此后总体保持高位;其施工强度、净复工面积等存量施工相关指标,表现明显好于东、中部。相较之下,东部新开工增长强劲,尤其是上海、浙江、北京等热点地区,或与这类地区商品房销售和土地成交恢复较快等有关。向后展望,竣工交付逻辑、新开工等对地产投资的支持,有望延续至3季度前后,随后可能会面临一定不确定性。代表性上市公司,2020年竣工目标增速超过20%,年内竣工压力仍大。考虑到部分交付压力延期至3季度前后释放,赶工逻辑支持或继续存在;但4季度前后,赶工强度或将有所减弱。此外,伴随东部热点城市收紧调控,土地成交已在降温,对新开工影响可能在4季度前后体现。此外,2020年棚改建设进度“后倾”,或将在一定程度上影响3、4季度地产节奏。跟踪地方棚改进度可以发现,2020年上半年棚改开工进度明显慢于2019年同期,或与地方财政平衡压力较大等因素有关。8月以来,地方棚改专项债发行重启,或有助于下半年棚改加快推进。考虑到地方政府往往在10月前完成全年棚改开工目标,棚改“后倾”对地产投资的阶段性支持可能在3季度较为明显。

地产的“韧性”事件:2020年1—7月份,全国房地产开发投资75325亿元,同比增长3.4%, 增速比1—6月份提高1.5个百分点。(数据来源:国家统计局)

点评:4月以来,地产投资快速恢复、“韧性”十足,成为经济修复的重要拉动。4月以来,经济活动加快修复,2季度GDP增速回升至3.2%;其中,资本形成贡献了5个百分点,是经济修复的重要拉动。主要投资分项中,地产投资增速逐月抬升,7月当月同比增速高达11.6%,前7月累计投资也已恢复增长、累计同比增速至3.4%,呈现出较强“韧性”。地产“韧性”来源、后续持续性和节奏等,或将是影响下半年经济走势的重要变量,市场对此关注较多。

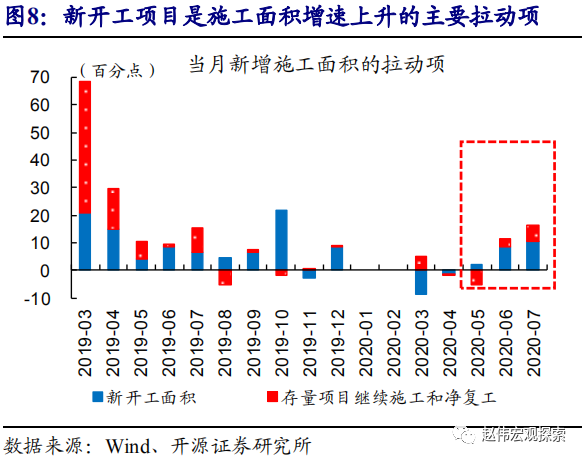

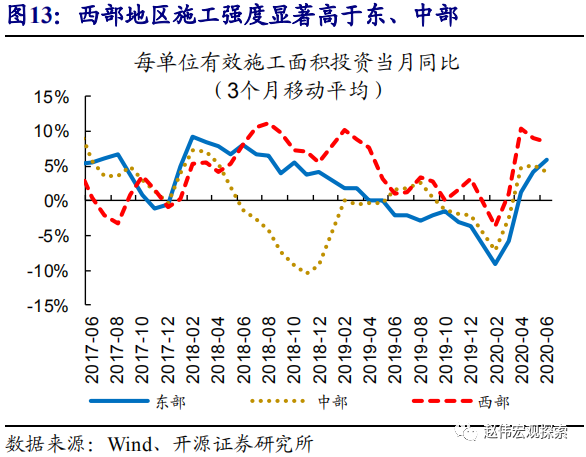

存量项目加速赶工、是地产投资“韧性”的重要来源;单位面积建安强度4月以来持续增强,当前已升至近年高位。从构成来看,房地产投资主要分为建安投资(占比7成左右)和土地购置费(占比3成左右)两大部分,前者受到单位面积施工强度、施工面积等共同影响。4月以来,房企持续加强施工强度、追赶进度,使得单位面积建安投资加快增长、7月同比增速已高达8%,为2016年以来的最高水平。施工强度增强的同时,部分前期停工项目也在加快复工,带动施工面积回升。

存量项目加速赶工、是地产投资“韧性”的重要来源;单位面积建安强度4月以来持续增强,当前已升至近年高位。从构成来看,房地产投资主要分为建安投资(占比7成左右)和土地购置费(占比3成左右)两大部分,前者受到单位面积施工强度、施工面积等共同影响。4月以来,房企持续加强施工强度、追赶进度,使得单位面积建安投资加快增长、7月同比增速已高达8%,为2016年以来的最高水平。施工强度增强的同时,部分前期停工项目也在加快复工,带动施工面积回升。

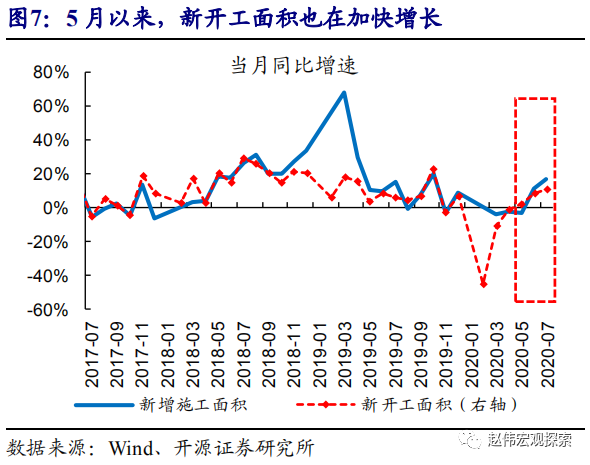

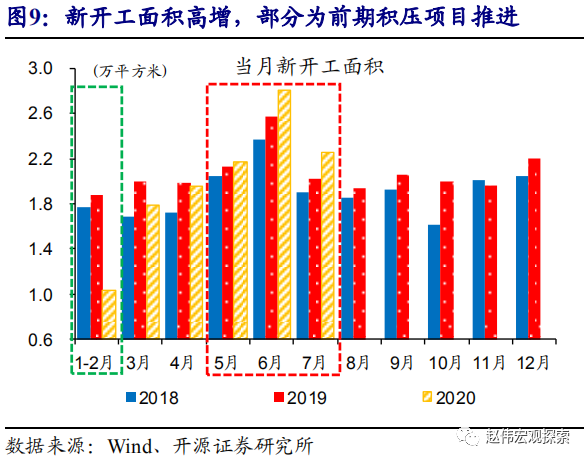

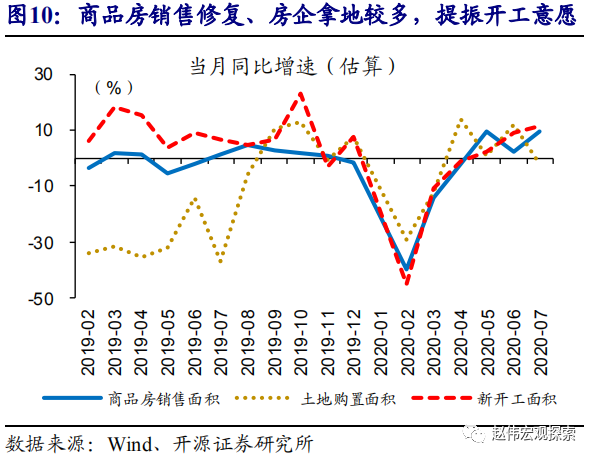

新开工项目,5月以来也开始加快恢复,受前期积压项目推进、销售和拿地改善等提振。疫情影响下,2020年前4月的新开工面积较2019年同期大幅缩减逾1亿平方米。5月以来,房企加快推进项目新开工,新开工面积增速持续抬升至7月的11.3%、拉动了施工面积单月增速的半数以上。除了填补疫情导致的开工进度之外,近期商品房销售修复、房企前期拿地较多等,也在一定程度上提振房企新开工意愿。

新开工项目,5月以来也开始加快恢复,受前期积压项目推进、销售和拿地改善等提振。疫情影响下,2020年前4月的新开工面积较2019年同期大幅缩减逾1亿平方米。5月以来,房企加快推进项目新开工,新开工面积增速持续抬升至7月的11.3%、拉动了施工面积单月增速的半数以上。除了填补疫情导致的开工进度之外,近期商品房销售修复、房企前期拿地较多等,也在一定程度上提振房企新开工意愿。

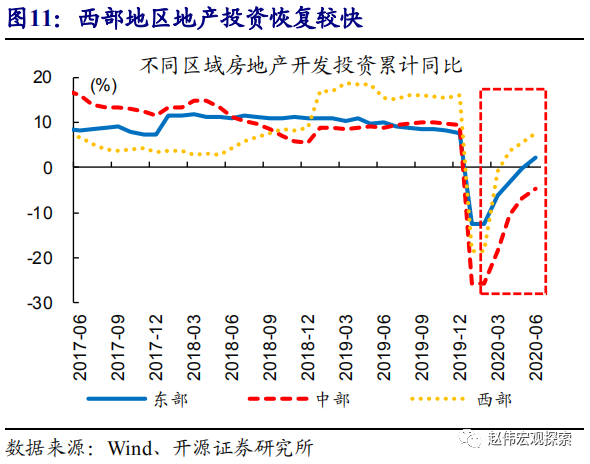

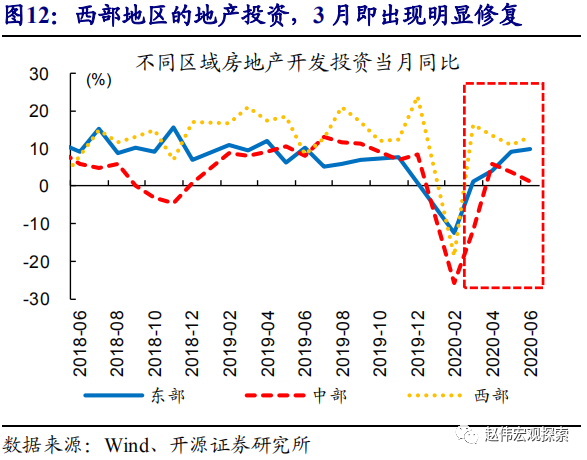

不同区域“韧性”来源略有分化;西部地区地产投资恢复最早、最快,赶工逻辑支持最为显著。西部地区的房地产投资,早在3月即开始修复、当月同比增速16.3%,此后总体保持高位;2020年前7月,西部地区地产投资累计同比7.6%,但尚未恢复至2019年底水平(16.1%)。从地产投资修复的主要驱动逻辑来看,西部地区投资恢复可能以赶工为主,单位面积施工强度、净复工面积等存量施工相关指标,表现明显好于东部和中部地区。

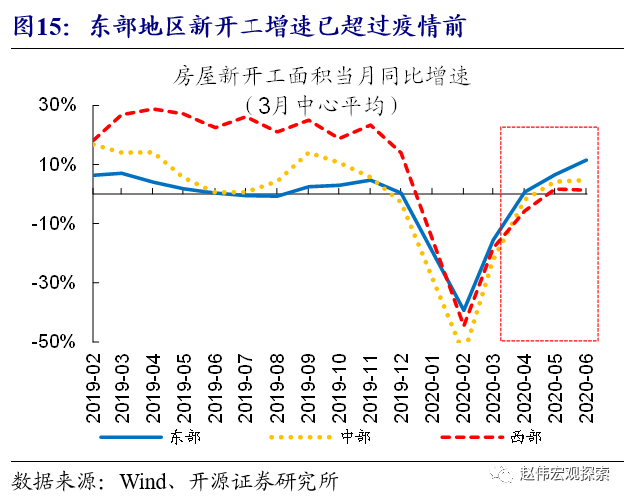

东部地区,新开工项目增长最为强劲,与部分省(市)商品房销售恢复较快、前期房企拿地较多有关。相较之下,新开工对东部地区地产投资回升的支持强于中部和西部地区。截至6月,东部地区新开工面积单月同比增速高达14%、明显超过中部和东部地区,并且也好于东部地区2019年底的水平;前6月,东部地区新开工累计同比-4%,中部和西部地区分别为-11%和-8%。其中,上海、浙江、北京等东部省份新开工需求较为旺盛,或与这类地区前期商品房销售和土地成交恢复较快等有关。

东部地区,新开工项目增长最为强劲,与部分省(市)商品房销售恢复较快、前期房企拿地较多有关。相较之下,新开工对东部地区地产投资回升的支持强于中部和西部地区。截至6月,东部地区新开工面积单月同比增速高达14%、明显超过中部和东部地区,并且也好于东部地区2019年底的水平;前6月,东部地区新开工累计同比-4%,中部和西部地区分别为-11%和-8%。其中,上海、浙江、北京等东部省份新开工需求较为旺盛,或与这类地区前期商品房销售和土地成交恢复较快等有关。

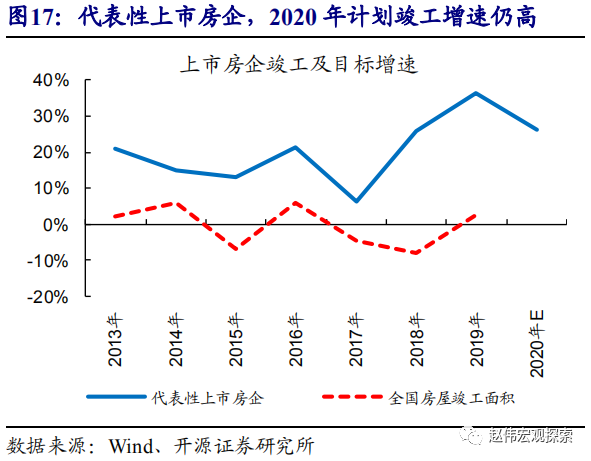

向后展望,交付压力尚未完全释放、部分延至3季度前后,存量项目赶工逻辑支持或继续存在;但4季度前后,赶工强度可能将有所减弱。竣工逻辑对房地产投资的支持,自2019年起逐步显现;结合代表性上市房企2020年竣工目标来看,年内房企交付压力依然存在。从节奏来看,一般年中和年末是竣工交付高峰期,但疫情影响施工进度下、已有较多房企延期交房,调整后的交付时间多集中在2020年3季度前后、以8月底和9月底为主。这意味着,存量项目赶工逻辑对地产投资的支持,可能还将持续一段时间;但4季度前后,赶工强度可能将有所减弱。

向后展望,交付压力尚未完全释放、部分延至3季度前后,存量项目赶工逻辑支持或继续存在;但4季度前后,赶工强度可能将有所减弱。竣工逻辑对房地产投资的支持,自2019年起逐步显现;结合代表性上市房企2020年竣工目标来看,年内房企交付压力依然存在。从节奏来看,一般年中和年末是竣工交付高峰期,但疫情影响施工进度下、已有较多房企延期交房,调整后的交付时间多集中在2020年3季度前后、以8月底和9月底为主。这意味着,存量项目赶工逻辑对地产投资的支持,可能还将持续一段时间;但4季度前后,赶工强度可能将有所减弱。

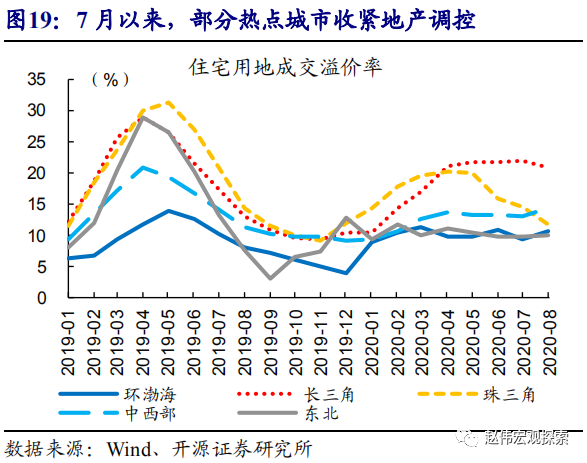

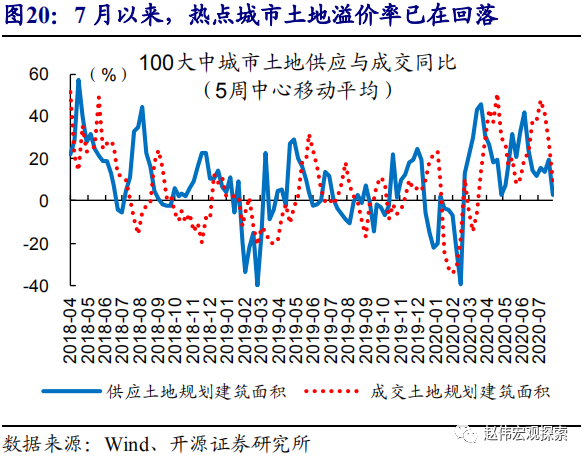

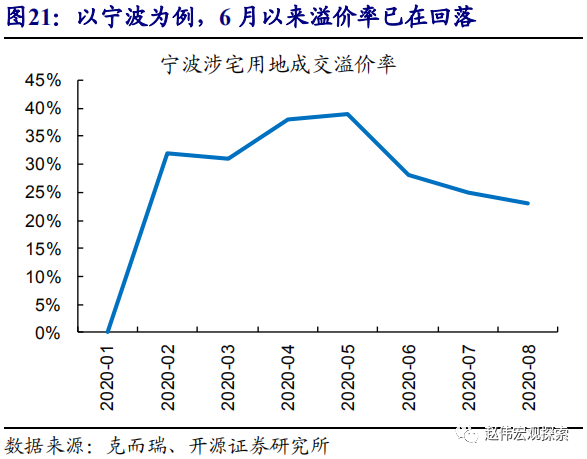

7月以来东部热点城市收紧调控,土地成交已在降温,对新开工的影响可能会在4季度前后有所体现。2季度以来,部分热点城市优质土地供应增加、叠加商品房销售的快速,极大地推升了土地市场热度,以杭州、宁波、深圳等为典型代表。7月以来,杭州、东莞、宁波、深圳等纷纷加码调控,严控地价、规范销售等。伴随调控加码,这类热点城市的成交溢价率已有所回落,土地供应增长放缓、结构也出现一定变化。考虑房企拿地与新开工之间存在一定领先滞后关系,拿地向新开工的影响传导,或在4季度前后有所体现。

7月以来东部热点城市收紧调控,土地成交已在降温,对新开工的影响可能会在4季度前后有所体现。2季度以来,部分热点城市优质土地供应增加、叠加商品房销售的快速,极大地推升了土地市场热度,以杭州、宁波、深圳等为典型代表。7月以来,杭州、东莞、宁波、深圳等纷纷加码调控,严控地价、规范销售等。伴随调控加码,这类热点城市的成交溢价率已有所回落,土地供应增长放缓、结构也出现一定变化。考虑房企拿地与新开工之间存在一定领先滞后关系,拿地向新开工的影响传导,或在4季度前后有所体现。

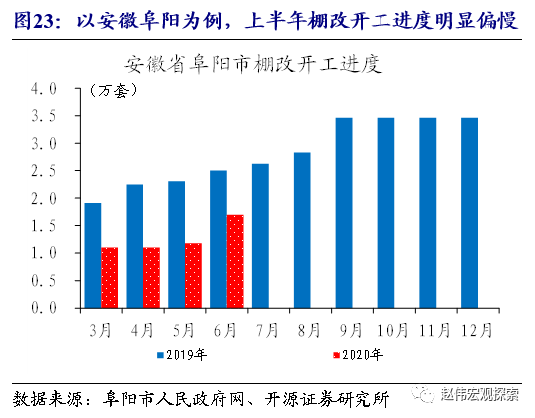

此外,2020年棚改建设进度的“后倾”,或也将在一定程度上影响3、4季度地产节奏。2020年,全国棚改目标并未公布,但结合各地公布规划来看、计划开工套数较2019年明显减少。跟踪代表性棚改大市的棚改开工进度可以发现,2020年上半年棚改开工进度明显慢于2019年同期,或与地方财政平衡压力较大等因素有关。8月以来,部分省份棚改专项债发行重启,或有助于下半年棚户区改造加快推进,对地产投资的支持可能较上半年有所改善。考虑到地方政府往往在10月前完成全年棚改开工目标,棚改“后倾”可能对3、4季度地产节奏产生一定影响。

此外,2020年棚改建设进度的“后倾”,或也将在一定程度上影响3、4季度地产节奏。2020年,全国棚改目标并未公布,但结合各地公布规划来看、计划开工套数较2019年明显减少。跟踪代表性棚改大市的棚改开工进度可以发现,2020年上半年棚改开工进度明显慢于2019年同期,或与地方财政平衡压力较大等因素有关。8月以来,部分省份棚改专项债发行重启,或有助于下半年棚户区改造加快推进,对地产投资的支持可能较上半年有所改善。考虑到地方政府往往在10月前完成全年棚改开工目标,棚改“后倾”可能对3、4季度地产节奏产生一定影响。

主要结论(1)4月以来,地产投资快速恢复、“韧性”十足,成为经济修复的重要拉动。地产投资“韧性”的来源及持续性等,或将是影响下半年宏观经济走势的重要变量。(2)存量项目赶工持续推升施工强度,是地产投资“韧性”的重要来源。新开工项目,5月以来也开始加快恢复,受前期积压项目推进、销售和拿地改善等提振。(3)不同区域“韧性”来源分化;西部地区赶工逻辑支持最为显著,东部地区新开工增长最为强劲、受热点省(市)销售和拿地等提振明显。(4)向后展望,竣工交付逻辑下的存量项目加快开工、新开工改善等对地产投资的支持,有望延续至3季度前后,但随后可能面临一定不确定性。此外,2020年棚改建设进度“后倾”,或也将在一定程度上影响3、4季度地产节奏。

风险提示国内外宏观经济、政策思路等出现大幅调整。

温馨提示:投资有风险,选择需谨慎。

报告正文

地产的“韧性”事件:2020年1—7月份,全国房地产开发投资75325亿元,同比增长3.4%, 增速比1—6月份提高1.5个百分点。(数据来源:国家统计局)

点评:4月以来,地产投资快速恢复、“韧性”十足,成为经济修复的重要拉动。4月以来,经济活动加快修复,2季度GDP增速回升至3.2%;其中,资本形成贡献了5个百分点,是经济修复的重要拉动。主要投资分项中,地产投资增速逐月抬升,7月当月同比增速高达11.6%,前7月累计投资也已恢复增长、累计同比增速至3.4%,呈现出较强“韧性”。地产“韧性”来源、后续持续性和节奏等,或将是影响下半年经济走势的重要变量,市场对此关注较多。

不同区域“韧性”来源略有分化;西部地区地产投资恢复最早、最快,赶工逻辑支持最为显著。西部地区的房地产投资,早在3月即开始修复、当月同比增速16.3%,此后总体保持高位;2020年前7月,西部地区地产投资累计同比7.6%,但尚未恢复至2019年底水平(16.1%)。从地产投资修复的主要驱动逻辑来看,西部地区投资恢复可能以赶工为主,单位面积施工强度、净复工面积等存量施工相关指标,表现明显好于东部和中部地区。

主要结论(1)4月以来,地产投资快速恢复、“韧性”十足,成为经济修复的重要拉动。地产投资“韧性”的来源及持续性等,或将是影响下半年宏观经济走势的重要变量。(2)存量项目赶工持续推升施工强度,是地产投资“韧性”的重要来源。新开工项目,5月以来也开始加快恢复,受前期积压项目推进、销售和拿地改善等提振。(3)不同区域“韧性”来源分化;西部地区赶工逻辑支持最为显著,东部地区新开工增长最为强劲、受热点省(市)销售和拿地等提振明显。(4)向后展望,竣工交付逻辑下的存量项目加快开工、新开工改善等对地产投资的支持,有望延续至3季度前后,但随后可能面临一定不确定性。此外,2020年棚改建设进度“后倾”,或也将在一定程度上影响3、4季度地产节奏。

风险提示国内外宏观经济、政策思路等出现大幅调整。

温馨提示:投资有风险,选择需谨慎。

资深期货投顾

期货期权诚信开户,低手续费保证金,您的期货期权投资助手,专业

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

版权及免责声明:本文内容由入驻叩富问财的作者自发贡献,该文观点仅代表作者本人,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决策投资行为并承担全部风险。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至kf@cofool.com 举报,一经查实,本站将立刻删除。

推荐相关阅读

1-2月宏观经济数据出炉,地产需求改善了吗?

1502

1502

2019年还是坚持房住不炒的原则,所以地产的需求也就那样了。

房地产信托融资下半年将收紧,那该怎么投资?

1272

1272

你好,这段时间股市行情不错哟,希望您能抓住行情,投资顺利

2025下半年焦煤会涨吗?地产+关税+蒙煤通车3大变量预测

715

715

您好!对于2025下半年焦煤价格走势,地产、关税、蒙煤通车这三大变量确实有着重要影响。从地产方面来看,如果下半年地产市场能够逐渐回暖,房屋建设开工率上升,对焦煤的需求将会增加,从而可能推动焦煤价...

2024年下半年,A股房地产板块能否持续当前的复苏趋势?

953

953

2024年下半年,A股房地产板块是否能持续当前的复苏趋势是一个多维度的问题。以下是具体分析:1.**政策支持**:政府报告定调了2024年房地产发展政策的基调,旨在化解风险、稳定市场,并推动房地...

下半年,房地产止跌的阻力不小

777

777

7月30日的政治局经济会议对“救楼市”只字未提。 前几个月,即从4月开始全国楼市销售持续下行,所以部分人认为7月底经济大会有救市大招,但今天,这些人的预期落空了。 加上7月、8月的酷暑、台风、暴雨等恶劣天气和暑假传统淡季,整体大家对3季度销售难有乐观的期许。 730没有救楼市大招,一旦7月8月数...

(转)中国房地产市场走势及对宏观经济的影响

814

814

2015年中国的全面深化改革进入关键阶段,宏观经济继续面临下行压力,风险有增加与蔓延态势。把握调结构与稳增长的动态平衡,实现7%的GDP增长目标,既十分重要又面临挑战。房地产是中国宏观经济与社会民生的重要构成部分,也处在下行的周期中,同时面临着去库存、去泡沫与防风险、防崩盘的任务。通过及时的战略调整、相机的制...

TA的文章

全部>

TA的回答

全部>

优选券商

更多>

热点推荐

-

想换券商又怕麻烦?转户全流程拆解:不用先销户,资产转移比你想象的简单

2026-07-13 10:11

2026-07-13 10:11

-

104天过会、估值420亿:宇树科技凭什么成为"人形机器人第一股"?

2026-07-13 10:11

-

本周打新日历:2026年A股规模最大IPO【长鑫科技】即将发行!一键速览重点

2026-07-13 10:11