超稀缺!同时拥有三条好赛道,这只龙头潜力无限!

发布时间:2020-8-3 11:50阅读:380

问一问

问一问

券商融资融券开通条件:

(1)股票账户近20个交易日日均资金在50万以上(现金,股票)

(2)有半年以上的本人股票账户操作经验

(3)通过风险评估测评

(4)个人信誉审核通过

满足以上条件可以携带本人的身份证和银行卡到开户券商营业部办理融资融券开户

不满足融资融券开户门槛想做融资的,可以使用证券公司免费开户平台,通过证券公司寻找证券公司开户免费开户,按证券公司开户要求限制,在线办理即可操作,可以快速实现证券公司开户炒股需求,有需要可以联系我详细沟通,可以按要求办理创业板开户。

如果大家嫌字多,建议直接关注红色字体就OK了。

国瓷材料深度研究报告

投资要点:

1、掌握核心粉体技术,是国内陶瓷新材料龙头企业。

2、公司同时布局三条好赛道,且进入收获期。

公司简介:

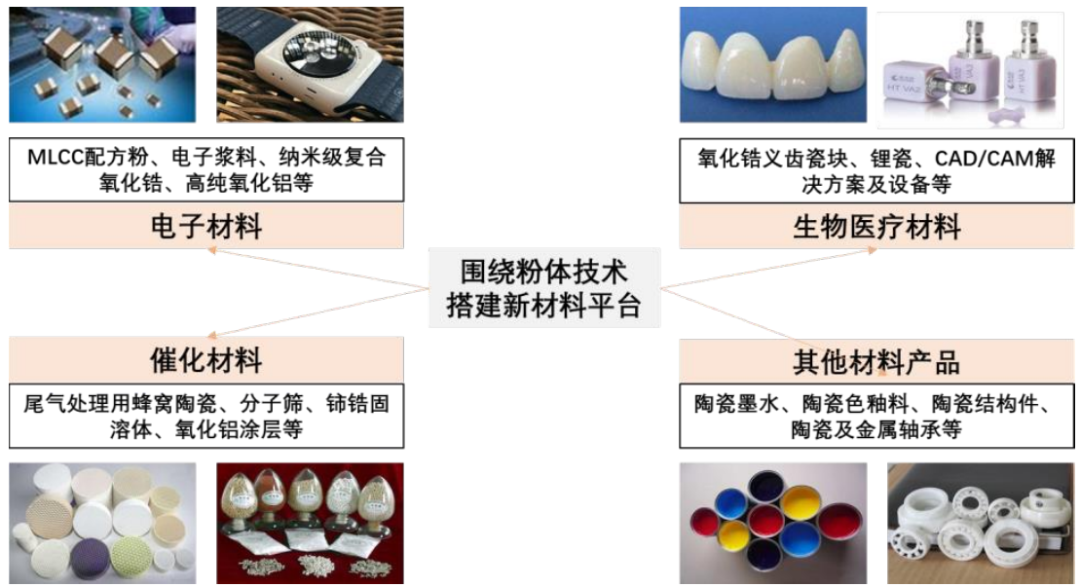

山东国瓷功能材料股份有限公司专注新材料领域,公司成立初期主营业务为 MLCC配方粉的生产和销售,2013年合资成立国瓷康立泰进军陶瓷墨水业务;2014 年合作鑫美宇开展高纯氧化铝业务;2015年参股爱尔创布局氧化锆下游产业应用;2016年收购泓源光电、博晶科技、戍普电子、江苏天诺,布局催化剂和电子浆料业务;2017年收购王子制陶开拓蜂窝陶瓷领域;2018年收购爱尔创进一步加深生物医疗材料领域的拓展。

目前公司业务包括4大板块:电子材料板块、催化材料板块、生物医疗材料板块、其他材料板块。下游应用广泛,如电信通讯、生物医药、建材、汽车及工业催化、太阳能光伏、航空航天等现代高科技领域。

(公司业务板块)

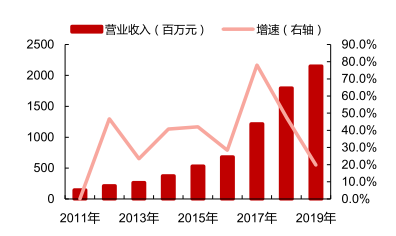

国瓷材料业绩于2016年后增长较快,这是受益于新业务进入收获期,产品不断放量。通过外延式并购高毛利新业务,各项新业务均贡献良好业绩,同时产品的多样性也为公司的业绩稳定性和抗风险能力提供了坚实基础。

(公司营业收入走势)

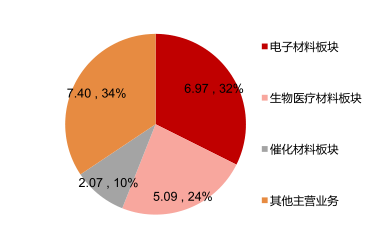

再看看国瓷材料2019年公司各版块业务营收,电子材料+生物医疗材料+催化材料占了总营收的76%,这三个业务都是很好的赛道,所以接下来诗诗重点会介绍这三个业务。

(2019年公司各业务板块营收)

电子材料业务:

这里诗诗主要讲MLCC配方粉和氧化锆这两个材料。

一、MLCC配方粉

国瓷材料为全球第二家掌握水热法合成纳米级钛酸钡粉体(MLCC配方粉)技术的企业。目前全球具备大规模水热法生产钛酸钡粉体的企业为日本村田、日本堺化学及国内国瓷材料,其中村田钛酸钡粉主要自用。

国瓷材料是继日本堺化学之后国内首家、全球第二家成功运用水热工艺批量生产纳米钛酸钡粉体的厂家,公司也是中国大陆地区规模最大的批量生产并对外销售MLCC配方粉的厂家。

MLCC市场以日韩企业为主,而全球MLCC通用型产品产能向中国转移。公司长期合作的主要客户包括风华高科、禾伸堂、三星电机、国巨、JDI等,公司MLCC配方粉在国内市场占有率达80%、全球市场占有率超10%。

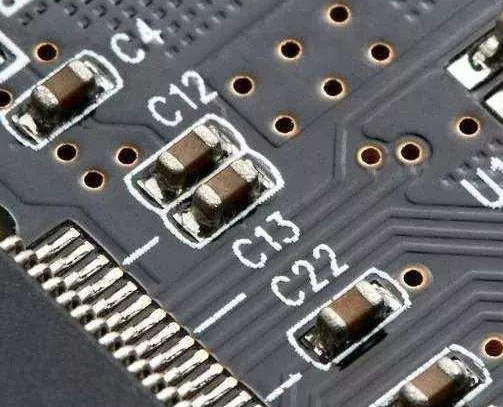

那什么是MLCC呢?

MLCC(多层陶瓷电容器)具有体积小、电容量大、稳定性好及适合量产等特点,被广泛用于消费电子、通信设备及汽车等行业。

(MLCC)

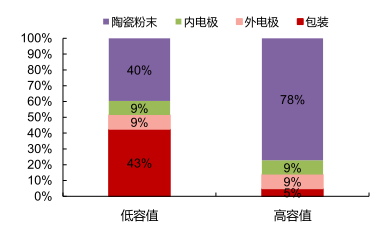

5G及新能源汽车对高容、小尺寸MLCC需求均出现明显提升,并且在高容MLCC中,陶瓷粉末(MLCC配方粉)占成本比重有望提升至78%。

(低容与高容MLCC成本分布)

5G: 5G手机运算性能提高,要求增加高容MLCC数量,以单机用量测算将达到1200-1500颗,较4G时代提升30%-50%。再加上5G换机需求将于未来几年逐步释放,2020-2023年5G手机需求将有效支撑MLCC于未来3年内的需求增长。

新能源汽车:MLCC将受益于汽车电子化、自动驾驶技术升级、新能源车加速渗透的催化。任何汽车MLCC单车用量逐级上升,新能源汽车MLCC需求量较常规燃油车提升了2000-2500颗/车左右。

目前公司多个客户有扩产计划并于2020年后落地,包括风华高科56亿颗/月项目及450亿颗/月项目、禾伸堂6亿颗/月项目、三星天津工厂扩产项目等。

2017年来MLCC行业景气度出现较大波动,但目前来说行业库存周期见底,短期供需扰动因素减少,行业整体盈利有望好转。公司为继续扩大市占率,仍保持较平稳的建设节奏,MLCC配方粉产能于2017-2019年分别提升至5000吨/年、7000 吨/年、10000吨/年。

结论:伴随MLCC需求明显提升+单位价值提高,叠加行业去库完成带来的供需修复,公司作为国内MLCC配方粉的绝对龙头,具备技术、市场、成本等多方面优势,电子材料业务有望迎来新的景气周期。

二、氧化锆

近年来纳米级复合氧化锆下游应用趋于多元化,手机(陶瓷背板等)、可穿戴设备(背板、外壳等)等。

5G时代要求信号传输速度更快,金属材质存在电磁屏蔽,而陶瓷手机背板相较于其他材质背板,具有硬度高、耐磨性强、散热好等特点,陶瓷背板将迎来更好的发展机会。

(华为P40陶瓷背板)

可穿戴设备方面已全面应用氧化锆粉体,Apple自2017年9月发布iwatch3开始,就全系使用陶瓷材料作为背板、表壳的材料,其后华为、小米的智能手表产品也使用了氧化锆背板。

国瓷材料已成为可穿戴设备粉体的重要供应商,公司于2017年12月即与蓝思科技合资成立蓝思国瓷(国瓷材料持股51%),苹果Apple Watch结构件的核心供应商主要是蓝思科技和国瓷材料,后者为前者提供材料,后者则完成主要的外形成形与深加工。

国瓷材料于2010年立项研发纳米级氧化锆产品,2014年投产200吨/年,伴随下游需求的旺盛发展,公司氧化锆产能扩产至2019年的2500吨/年,并已做好进一步扩产的准备。

结论:未来伴随5G手机、可穿戴设备渗透率进一步打开,对氧化锆材料的需求有望稳步上升,公司已获主要客户认可,电子材料业务未来有望充分受益于5G手机、可穿戴设备的发展浪潮。

生物医疗材料业务:

上面也说了纳米级复合氧化锆下游应用趋于多元化,另一个重要应用就是医用氧化锆材料(义齿)。

在各类义齿修复材料中,氧化锆种植牙对比其他材质产品来说具备品质稳定、不易变形崩坏、无过敏性等优势,是目前最常用的义齿全瓷修复体。因此氧化锆义齿在种植牙领域的需求有望继续释放。

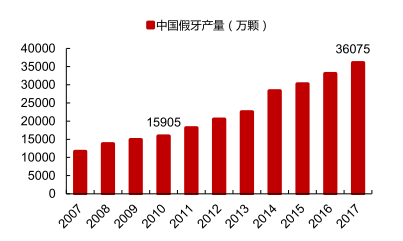

(中国义齿产量)

全瓷牙材料的市场竞争格局:海外巨头为主,国内本土企业中,爱尔创的氧化锆陶瓷齿科材料逐渐得到了口腔行业的认可。

爱尔创在国内市场尤其是民营口腔市场的占有率逐年提升,成为氧化锆义齿材料重要供应商。目前,氧化锆齿科材料、陶瓷套管结构件产品已成为爱尔创的核心产品。

(爱尔创义齿)

国瓷材料与爱尔创深度整合,公司于2015年投资了爱尔创25%的股权,并于2017年收购了剩余75%的股份。

目前齿科服务平台高速发展,公司已实现了氧化锆-义齿-数字化齿科全流程整合,开拓线上销售和线下诊所及医院合作的新模式。

一、进一步扩大产能,结合爱尔创本身规划,对辽宁本溪生产基地进行扩建,预计2020年10月完成并进入投产阶段。

二、建立与口腔门诊的新型合作机制。

三、以数字口腔为切入点,提高服务附加值。

四、加强内外部在投融资及经营管理方面的合作。

结论:公司收购了国内义齿龙头爱尔创,实现了相关产品链的延伸,掌握“纳米级氧化锆-氧化锆义齿材料”的全生产链条。实现氧化锆-义齿-数字化齿科全流程整合,开拓线上销售和线下诊所及医院合作的新模式,生物医疗材料业务有望迎来飞速发展。

催化材料版块:

这里主要就是用于尾气处理的陶瓷材料:蜂窝陶瓷。蜂窝陶瓷为车用尾气处理系统核心组件。

国六排放标准将临近,国六标准将增加壁流式蜂窝陶瓷的应用 ,由于国六法规为强制切换,蜂窝陶瓷行业规模增长确定性十分高,预计国内蜂窝陶瓷市场于国六阶段将稳步增长至百亿级别。

(壁流式蜂窝陶瓷)

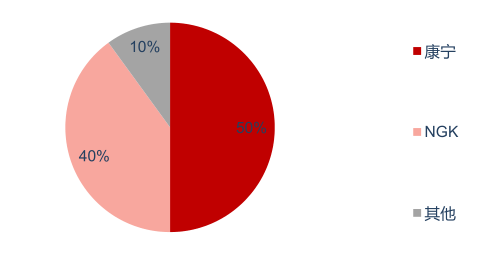

蜂窝陶瓷市场国产进口替代空间巨大,目前国内蜂窝陶瓷市场由康宁、NGK占市场90%份额,剩余10%份额由海外企业包括及部分中国企业占据。

(蜂窝陶瓷市场份额)

公司自2017年收购王子制陶后已进入国产企业第一梯队,公司尾气催化板块以蜂窝陶瓷为核心,还掌握了分子筛、铈锆固溶体以及高热稳定性氧化铝等高端催化材料的核心技术,是目前全球唯一一家能够为客户提供除贵金属以外的全系列催化材料解决方案的供应商。

公司产能继续扩张,成本及品控逐步升级,公司对宜兴工厂进行了产线升级,自动化水平得到显著增长,宜兴工厂现有产能800万升/年;同时公司于东营本部同步开启蜂窝陶瓷工厂建设,快速进行技术消化并升级工艺,现已建成产能1400万升/年。

公司已进入多个重要客户体系,商用车方面,公司国五产品已批量进入国产商用车如重汽、一汽等企业的供应链,国六产品已于下游客户紧密配合送样验证;乘用车方面,公司产品已在北汽、东风、长安等多种车型实现批量供货,国六产品已得到多个自主品牌的公告公示。

国六时代公司业绩成长性、确定性很高,目前公司蜂窝陶瓷市场市占率仅1%左右,预计随国六标准于2020年的全面切换,公司不仅受益于进口替代的增量逻辑,高附加值的国六产品还可为显著提升公司蜂窝陶瓷板块利润率水平。

结论:国六切换带来百亿市场,公司为国内行业第一梯队,并受益于进口替代的增量逻辑,催化材料业务成长性、确定性很高。

财务简析:

国瓷材料预计中报业绩:净利润2.504亿元至2.604亿元,增长幅度为0.92%至4.95%,基本每股收益0.26元至0.27元 。

2020第一季度受疫情影响公司经营业绩有所下滑,2020第二季度随着国内疫情得到有效控制,公司主要产品订单充足,带动净利增长。

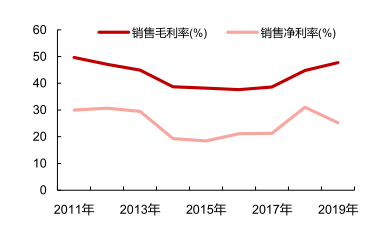

自2017年全面布局四大业务板块后,2017-2019年公司综合毛利率分别为38.62%/44.82%/47.76%,稳步上升。其中2019年公司电子材料业务毛利率为45.9%,生物医疗材料业务毛利率为67.45%,催化剂材料业务毛利率为59.39%,其他主营业务板块毛利率为32.69%。

(公司毛利率与净利率走势)

公司高度重视研发,研发投入金额逐年增加,2019年已达1.28亿元,并且自2015开始,公司研发人员占比均在20%以上。

(公司研发投入金额走势)

研报结论:

1、伴随MLCC需求明显提升+单位价值提高,叠加行业去库完成带来的供需修复,公司作为国内MLCC配方粉的绝对龙头,具备技术、市场、成本等多方面优势,电子材料业务有望迎来新的景气周期。

2、未来伴随5G手机、可穿戴设备渗透率进一步打开,对氧化锆材料的需求有望稳步上升,公司已获主要客户认可,电子材料业务未来有望充分受益于5G手机、可穿戴设备的发展浪潮。

3、公司收购了国内义齿龙头爱尔创,实现了相关产品链的延伸,掌握“纳米级氧化锆-氧化锆义齿材料”的全生产链条。实现氧化锆-义齿-数字化齿科全流程整合,开拓线上销售和线下诊所及医院合作的新模式,生物医疗材料业务有望迎来飞速发展。

4、国六切换带来百亿市场,公司为国内行业第一梯队,并受益于进口替代的增量逻辑,催化材料业务成长性、确定性很高。

风险提示:

1、技术路线竞争加剧。

2、下游客户订单减少。

3、下游需求增速不及预期。

终于!国瓷材料深度研究报告写完啦!到了诗诗给出自己思考与见解的时候啦!

这次用三个自问自答告诉大家!

1.国瓷材料还能入手吗?

答:再好的公司也要看价格买,国瓷材料目前处在历史高位附近,等跌了买个底仓是不错的选择,高位买入很难坚定持有。

2.国瓷材料还能继续走趋势吗?

答:应该没问题,国瓷材料的产品高壁垒高毛利,在业内达到高水准并获得下游重点客户认可,目前直面海外材料企业竞争,国产替代或开拓海外市场空间巨大,发展潜力高、赛道空间大,公司业绩有望迈入新的台阶。

公司三大业务产品都成长性高需求高,还有确定的商业化路径,市场规模达一定量级并维持较高增速,随着渗透率提升,公司业绩将会有显著提升。

分开来看,电子材料板块氧化锆、氧化铝销量稳步增长,虽然MLCC短期价格或承压,但价格基本触底,整体业务仍然呈上涨趋势;公司生物医疗材料板块业务发展迅速,深圳爱尔创超额完成2019年度业绩承诺,并有望顺利完成2020年业绩承诺;催化材料板块受益于国六切换带来的量价齐升。这些都能使公司业绩提升,维持股价继续走趋势。

3.诗诗一直说的底仓,到底是多少仓位?

答:怕新来的朋友不知道,这个底仓是0.5成仓位,方便后面补仓,一般一个股仓位为1成仓,绝对不会超过2成仓。如果大家本金不是特别多,可以设置底仓为1成仓。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

k线图中的三条线颜色怎么看?三条线颜色代表了什么?

老师,基金中的三条线是什么意思?新手怎么看基金三条线?

k线图中的三条线颜色怎么看?三条线颜色代表了什么?

老师,基金中的三条线是什么意思?新手怎么看基金三条线?

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:52

2026-07-06 14:52

-

不想下载一堆APP,如何选券商?4类合规渠道横向对比,省心避坑!

2026-07-06 14:52

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:52