【天风策略】少部分公司牛市再平衡,当前与19年4月有何异同?

发布时间:2020-7-20 15:56阅读:478

问一问

问一问

券商融资融券开通条件:

(1)股票账户近20个交易日日均资金在50万以上(现金,股票)

(2)有半年以上的本人股票账户操作经验

(3)通过风险评估测评

(4)个人信誉审核通过

满足以上条件可以携带本人的身份证和银行卡到开户券商营业部办理融资融券开户

不满足融资融券开户门槛想做融资的,可以使用证券公司免费开户平台,通过证券公司寻找证券公司开户免费开户,按证券公司开户要求限制,在线办理即可操作,可以快速实现证券公司开户炒股需求,有需要可以联系我详细沟通,可以按要求办理创业板开户。

01

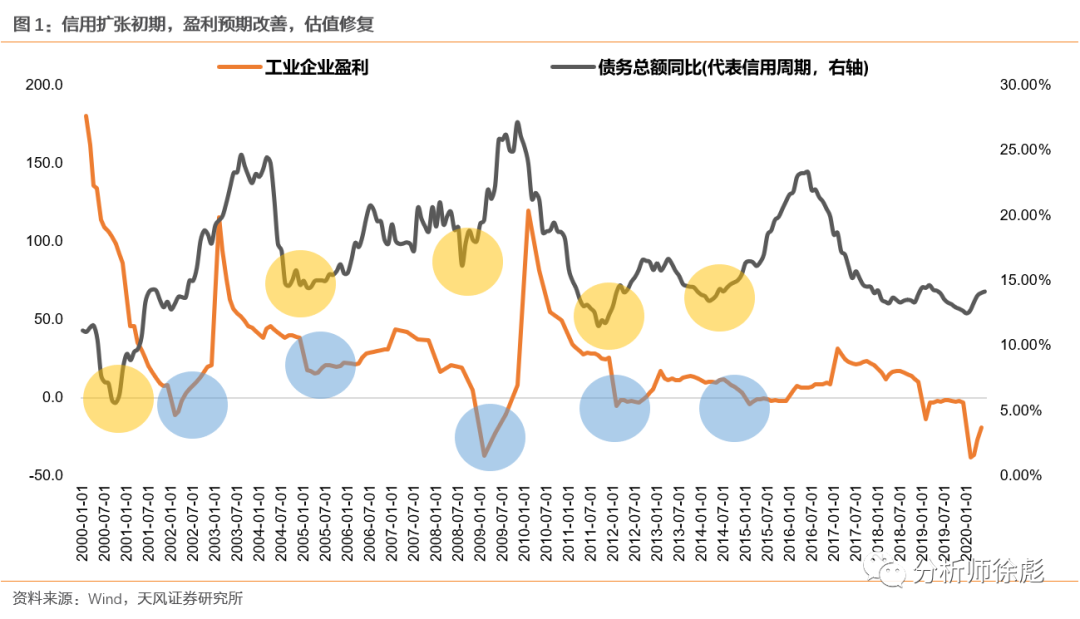

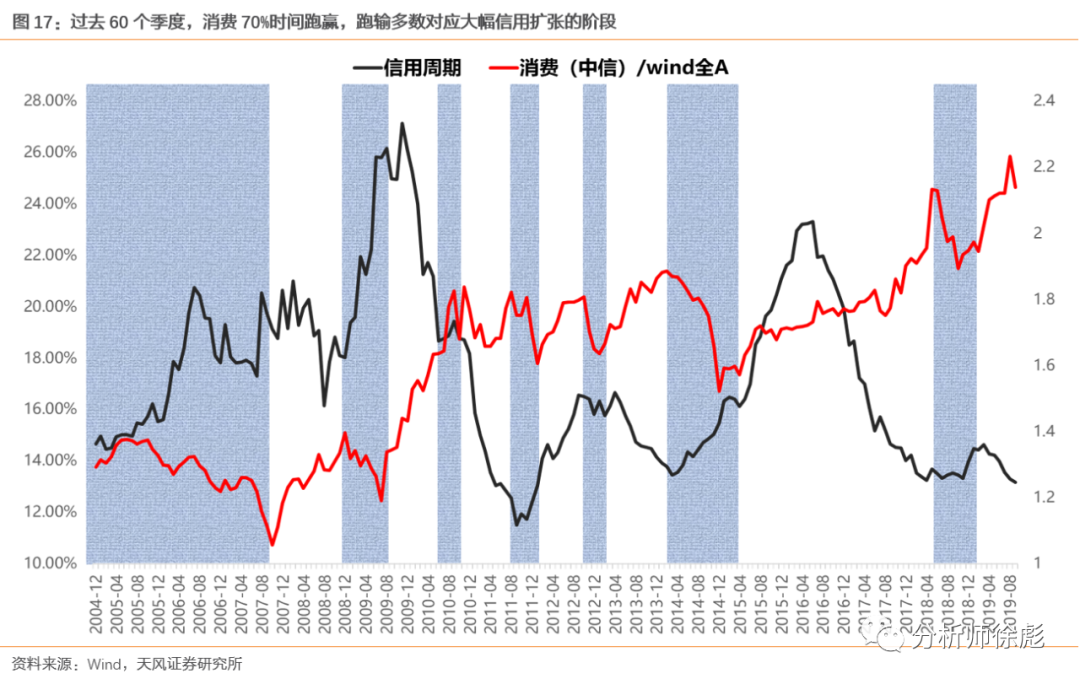

根据过往5轮信用扩张周期来看:(1)信用扩张初期盈利不一定能够改善,信用扩张领先盈利改善的时间在6-12个月。(2)但信用扩张初期,盈利预期改善,市场一般都能出现估值修复,赚估值提升的钱。

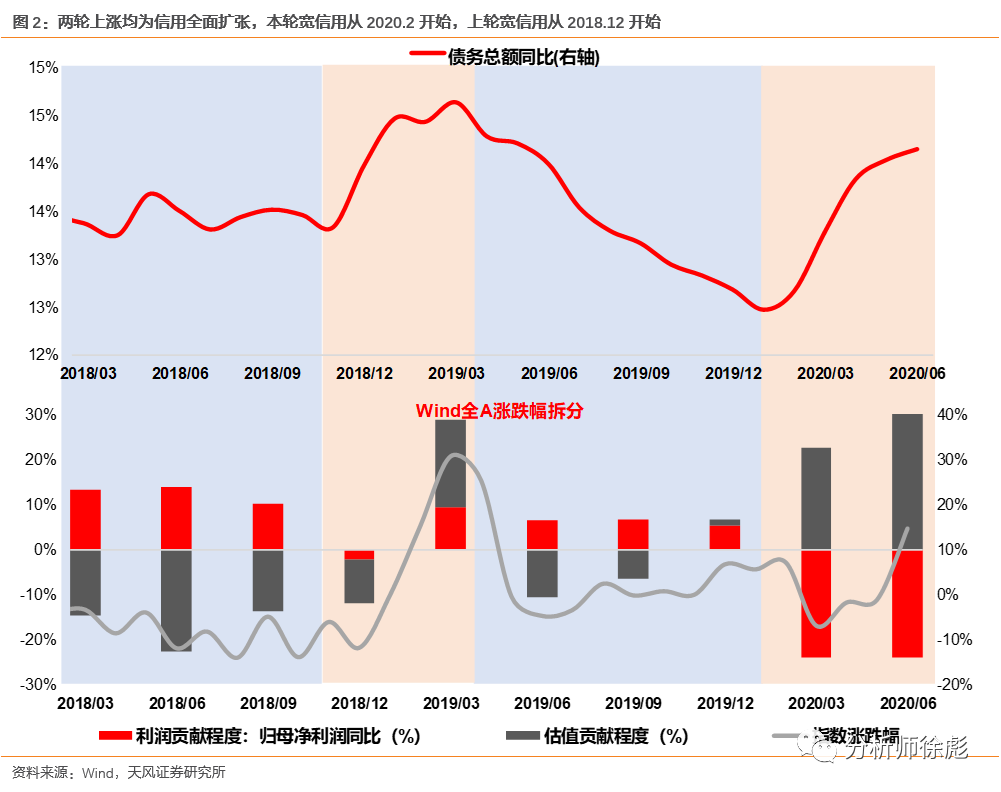

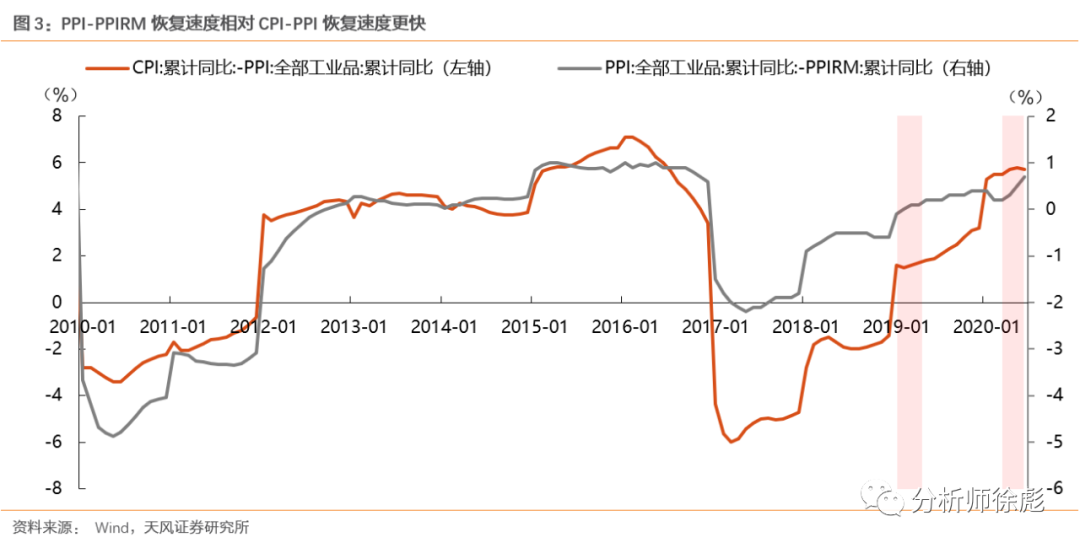

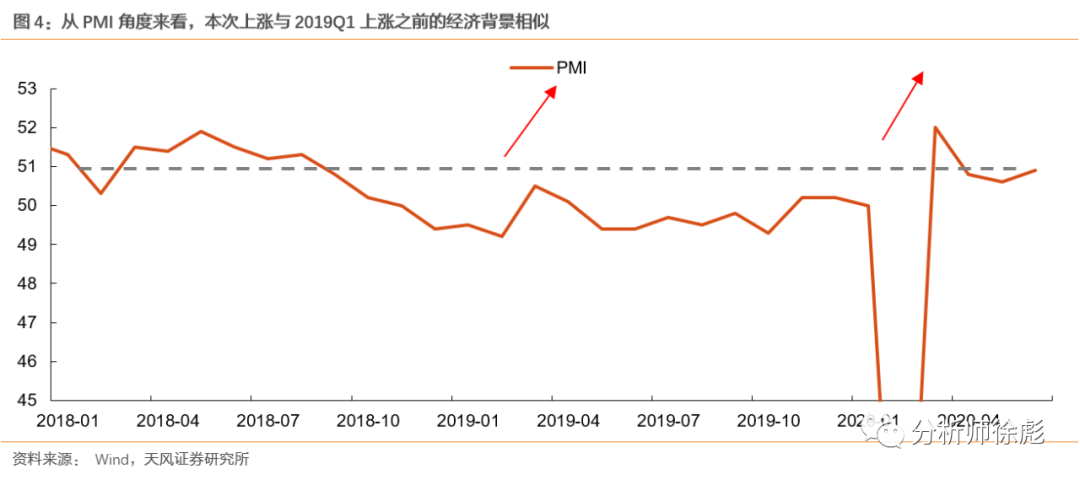

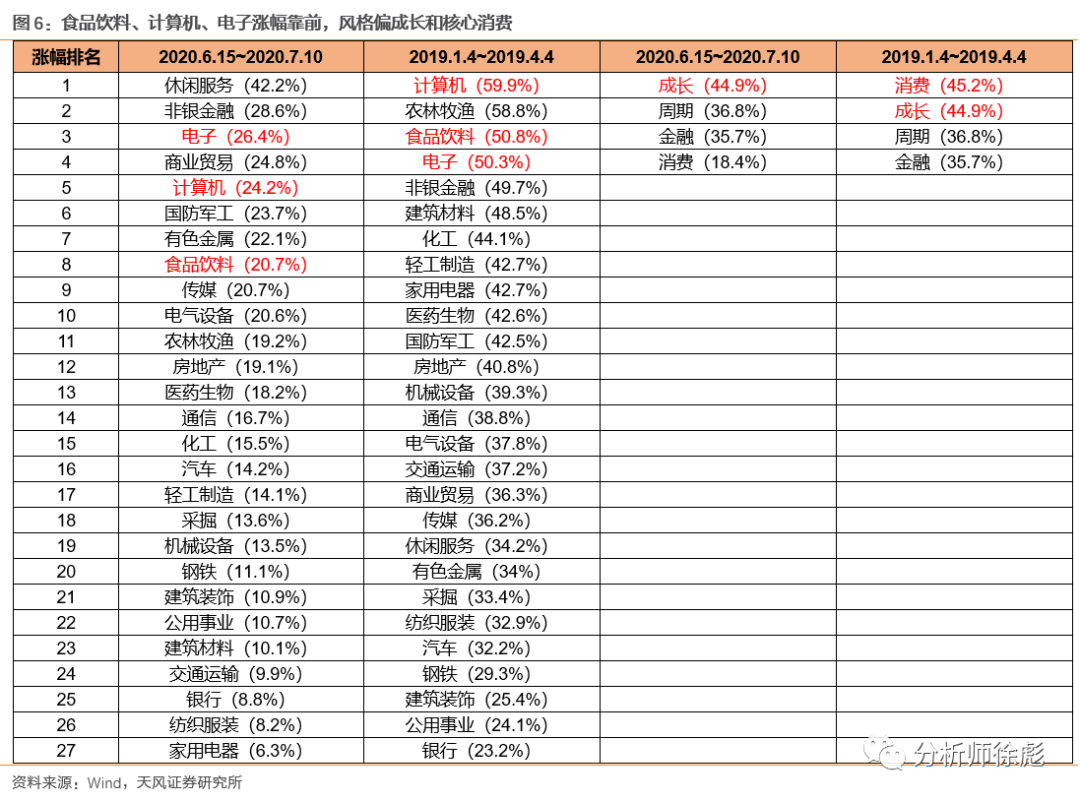

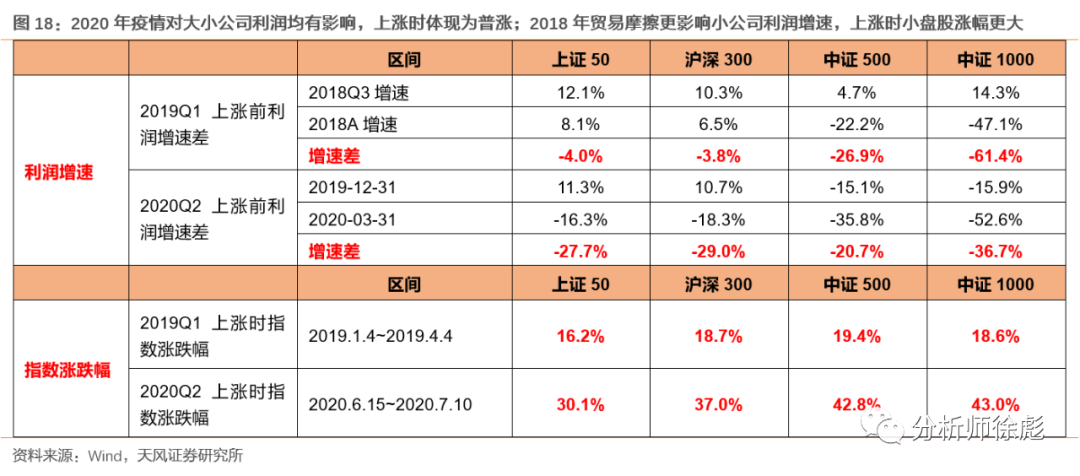

(2)宽信用带动盈利预期的改善。本次上涨与2019Q1上涨之前的经济背景相似,前者遭遇疫情带来的杀估值,后者遭遇贸易摩擦带来的杀估值。宽信用带动需求扩张,盈利预期改善。从价来看,本次上涨和2019Q1上涨同为需求扩张带动景气度恢复,中游→上游,具体体现在PPI-PPIRM恢复速度逐渐超过CPI-PPI恢复速度。

利润空间增大后,PMI指数均上升至荣枯线之上。

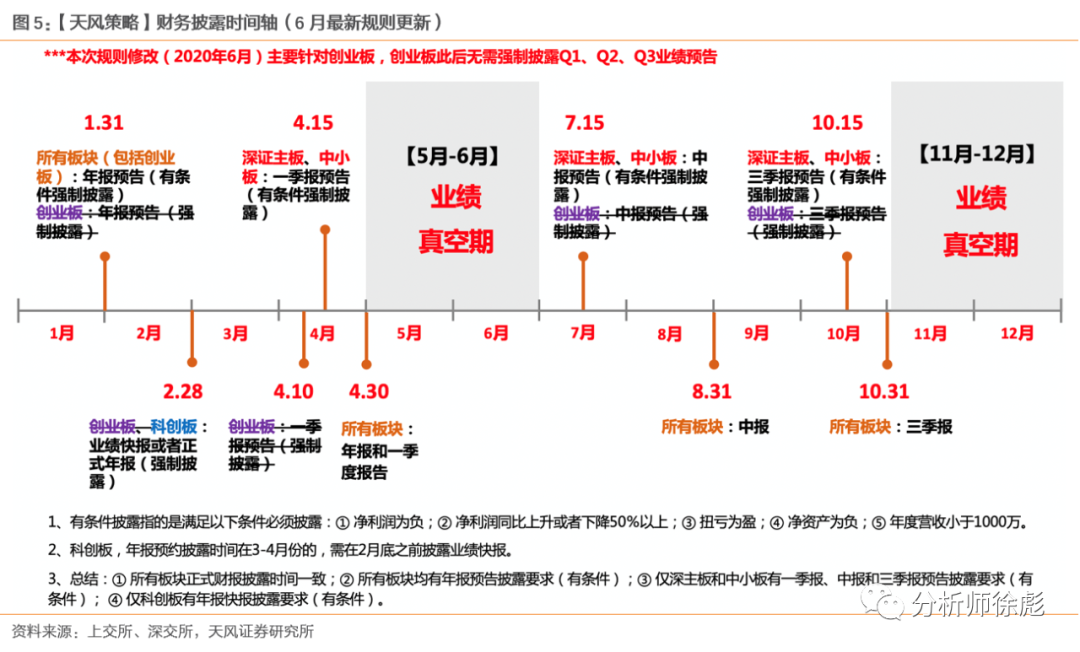

上涨都处于业绩披露期的前期,没有其他外部驱动力的情况下,存量资金会向有业绩确定性高的方向集中。

(3)估值主要提升的是消费的核心资产以及科技股。

02

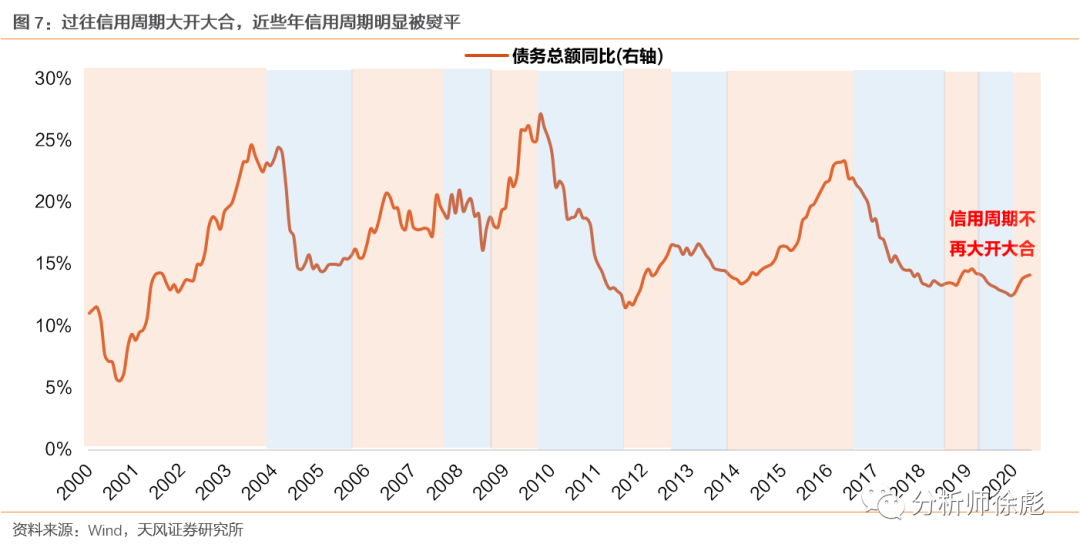

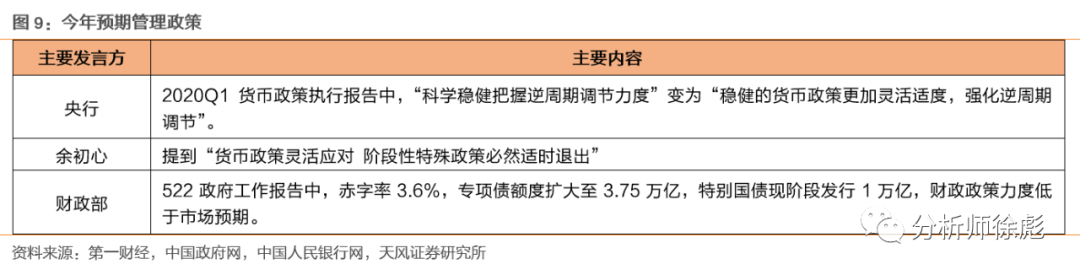

稳定金融市场的预期,避免信贷供给端的大开大合。从供给端来看,2018年金融委首提“稳预期”,政策上不断强调预期管理,通过政策预调微调,稳定市场预期。典型的如今年5月、6月财政部、央行、余初心都表达了货币政策边际收缩的可能。

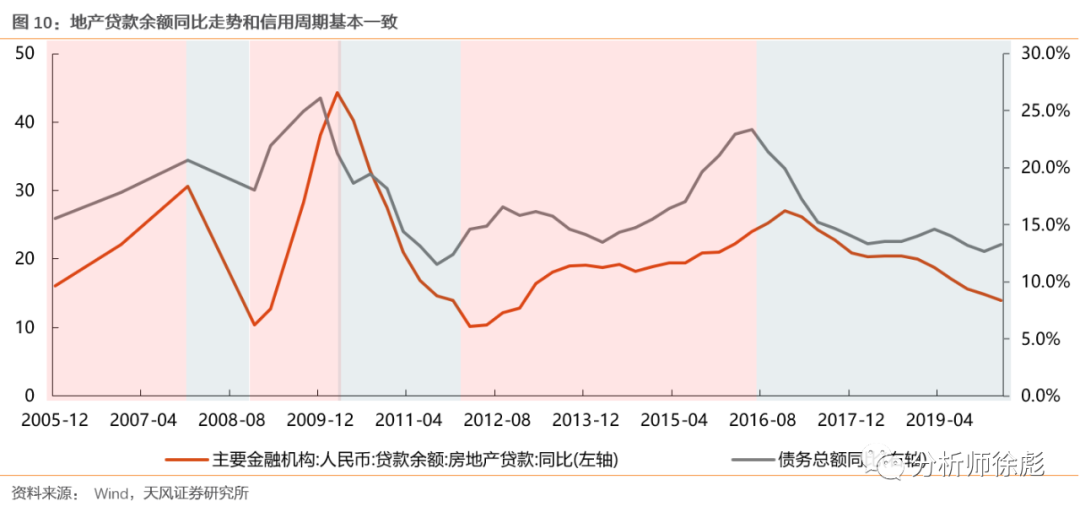

稳定居民端预期,避免信贷需求端的大开大合。从需求端来看,信贷主要投向地产和基建,轻、重工业占比较低。过往从宽货币到宽信用过程中,资金往往流入高收益的地产,地产贷款余额同比走势和信用周期基本一致,因此,稳定需求端预期主要在于稳定地产调控预期。因城施策下,部分城市政策的边际变化导致房价上涨过快,例如近期深圳,杭州、宁波、东莞等城市房价增速较快,调控升级,政策调控稳定居民端预期,避免信贷需求端大开大合。

03

7月政治局会议可能类似4月边际收缩,但收

缩幅度不会那么大,信用周期大概率走平

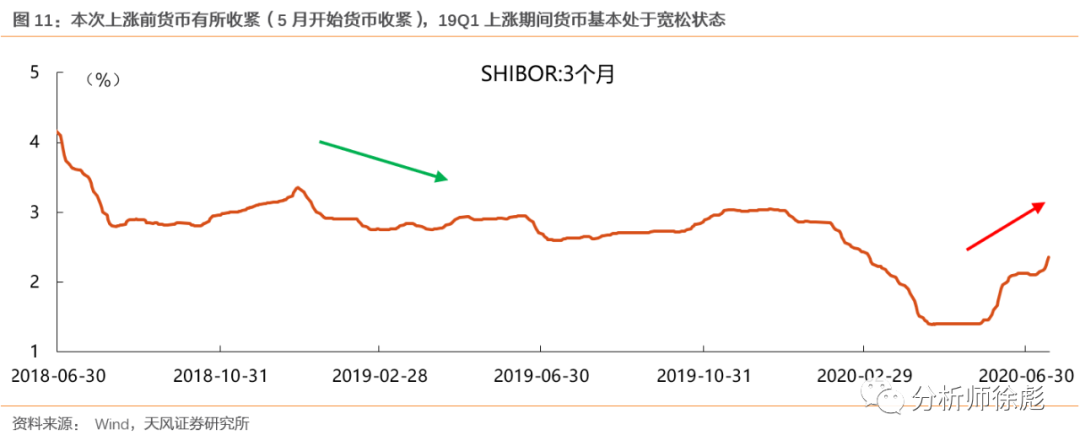

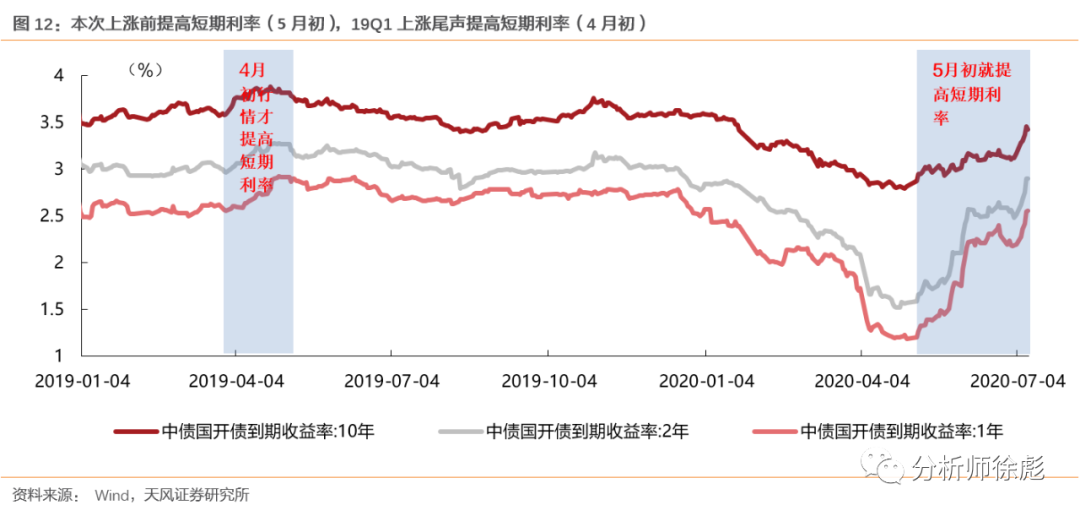

如果政策收缩,收紧程度大概率不如前次(19年4月),且市场波动也可能不如前次猛烈。

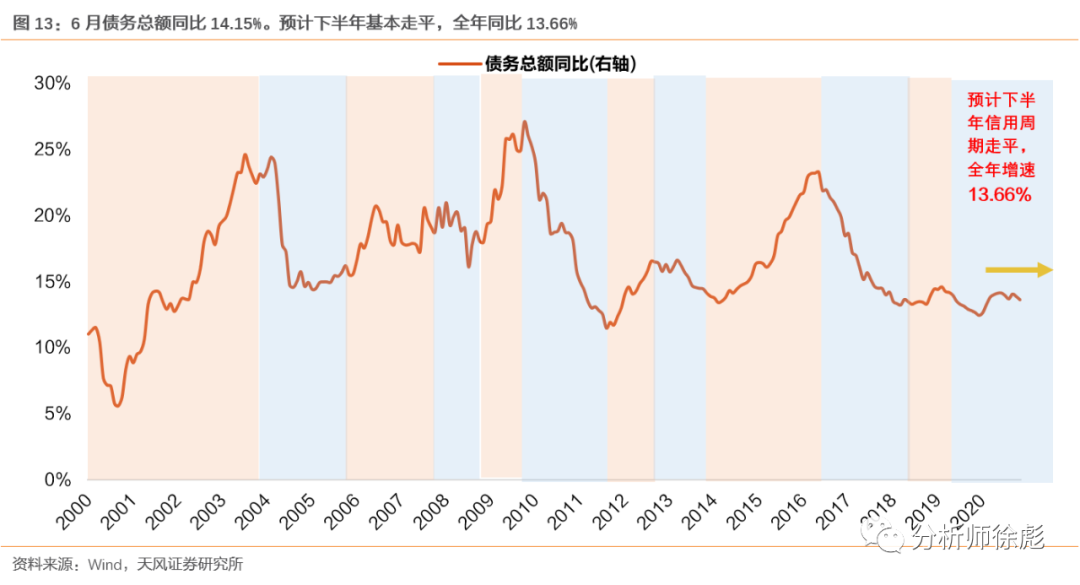

预计信用会维持稳定,不会快速扩张,但在全球疫情和水灾面前,也大概率不会大幅收缩。考虑到央行行长预计今年全年贷款新增预计近20万亿,社融规模增量超过30万亿。我们估算预计全年债务总额同比13.66%,因此,下半年债务总额基本走平,预计信用会维持稳定,不会快速扩张。

04

市场继续全面抬估值的可能性小,资金面偏向

于公募和外资,后续仍是少部分公司的牛市

3、政策倾向于科创企业加杠杆,而非全行业加杠杆。

05

长期风格难以扭转,但是下半年

少部分公司的牛市会更加均衡

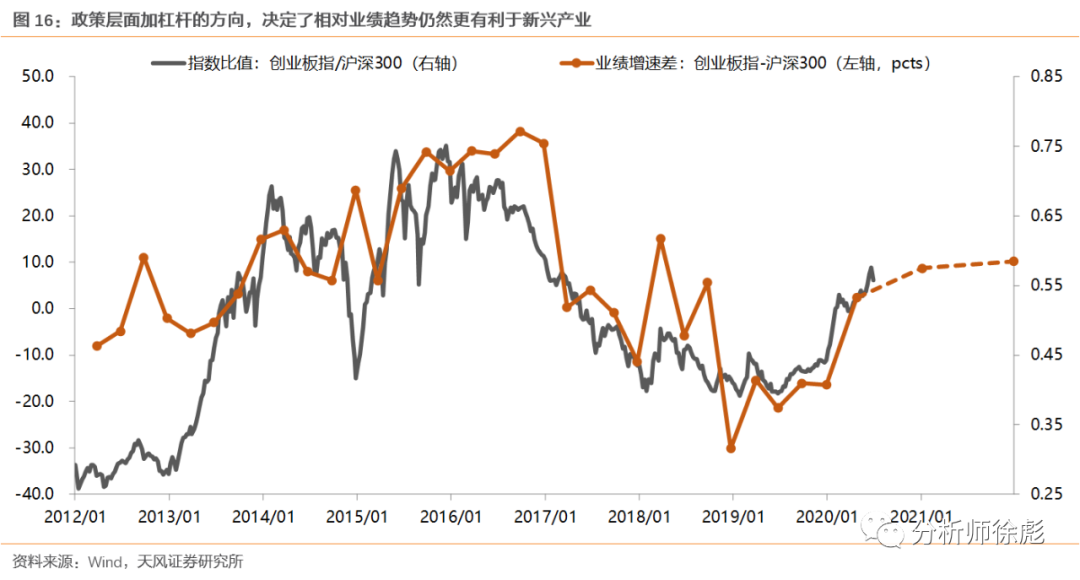

长期风格难言切换,战略配置还是以科技和消费的核心资产为主。

(2)上半年,盈利和业绩不错的公司主要集中在医药、科技和部分消费,因此少部分牛市的风格也极端分化。从目前已发布的中报预报中,按照天风分类行业划分,我们梳理了目前发布4家以上、中报预报增速中值大于40%发布个股比例超过一半的相关行业,医疗器械、消费电子、半导体、饲料、车联网、数据中心、工业互联网、风电、环保、游戏、肉制品、农药、原料药、建材、北斗卫星、特高压、小家电、机器人、基础软件、光伏等板块景气度较高。

(3)但是,进入下半年,随着PPI的触底,和经济向正常水平的恢复,传统板块的业绩也有望改善,少部分公司牛市的风格会更加均衡,如我们在中期策略《少部分公司牛市的延续OR全面牛市的开启?》中提到的,具备α属性的低估值板块,在下半年也有机会。

风险提示:宏观经济风险,业绩预报不及预期风险,海外疫情发酵风险,市场波动风险。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

GDP半年报出炉!如何解读?下半年怎么看?

2026-07-20 11:43

2026-07-20 11:43

-

你还在交万5的佣金?一年可能多花6000块(附省钱攻略)

2026-07-20 11:43

-

客户经理执业编号怎么查?中证协官网3步验证教程(2026最新版)

2026-07-20 11:43