银行理财产品也亏了!抄底还是割肉?

发布时间:2020-6-11 14:04阅读:1107

问一问

问一问

一直以来,投资者将银行理财产品视作“稳稳的幸福”,认为理财产品不会亏本。然而,“常识”已经过时。近期由于债市剧烈调整,部分债基类理财产品净值出现回撤。两家银行的理财产品站在了风口浪尖。

招商银行子公司招银理财出售的一款理财产品“季季开1号”近1月年化收益率为-4.42%。

除了“季季开1号”,招商银行APP上出售的“季季开2号”也出现了净值回撤,成立以来年化收益率为-0.63%,6月3日的单位净值为0.9996。

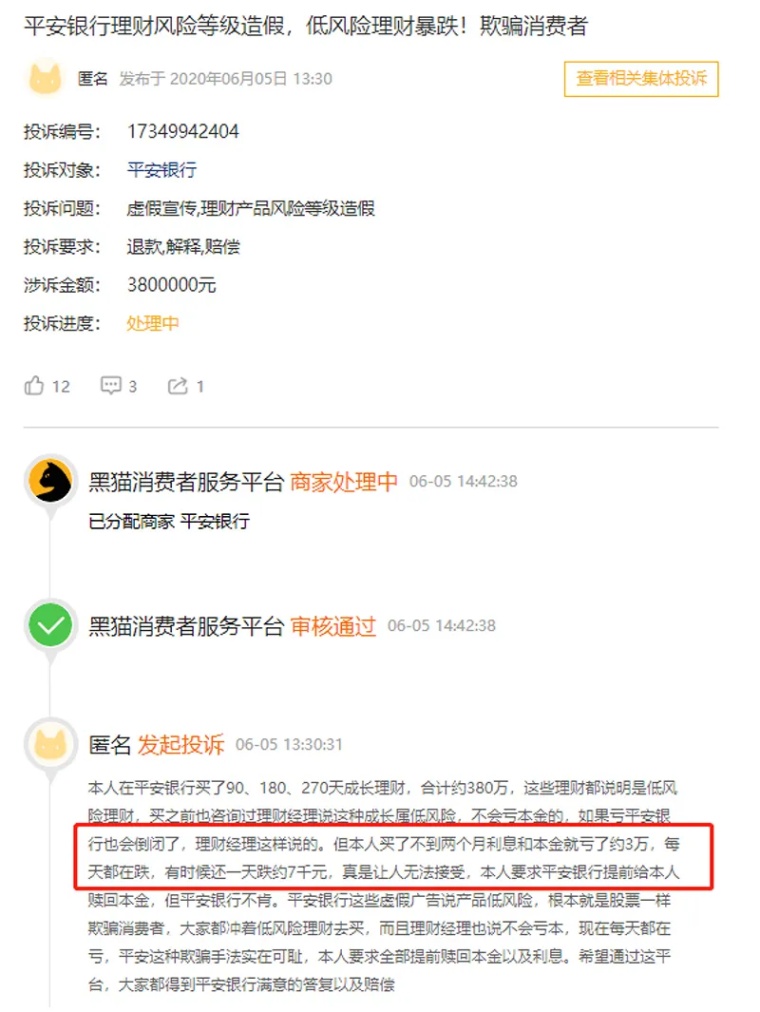

平安银行的几款理财产品则遭到了更为猛烈的“炮轰”。平安银行90天成长截至6月10日,产品近1月年化为-7.17%,而近3月年化为1.01%。无论是招行的季季开1号及2号,还是平安银行的90天、180天、270天成长理财,都属于投向固定收益类的净值型产品,在风险评级上也都是较低风险或中低风险。但是......

多位业内人士认为,银行理财近期出现净值浮亏的原因,是由于4月以来债券市场大幅震荡所致。同期,债券型基金也出现浮亏。近期银行理财出现回撤比较明显的是纯债类产品,主要是由于近期债市调整,1年期、3年期债券收益率上涨了100BP,5年收益率、10年期收益率也分别上涨了50BP、20BP。纯债类理财产品的收益包括两部分——票息收益、资本利得收益。此次债市调整影响比较大的多是4月发行的产品,发行时间只有1个多月,债市震荡导致资本利得收益减少,票息的弥补还暂未赶上资本利得的损失,所以出现较大波动。

资管新规发布后,银行理财开启净值化转型,将估值方式从原摊余成本法切换到市价法。如果采用摊余成本法估值,债市震荡会平摊到每一天,净值波动不明显。如果采用市价法估值,成立时间比较久的产品,债券的跌幅出现资本利得损失会被票息抵消掉;成立时间较短的产品,票息收益积累慢,投资经理缺少债券平仓的时间,负的资本利得快速释放,导致在一定时间段内收益是负的。银行理财转型的方向是要完全符合资管新规的真净值要求,但净值表现与债市等市场走势高度相关。净值化转型中,固收类产品波动甚至出现亏损是难以避免的。

经过前期大幅调整后,纯债类理财产品是否可以抄底?

债市调整,有的个人投资人选择了股票型基金。有券商分析师表示,4月以来货币政策取向一直是“稳健的货币政策要更加灵活适度”,并没有发生实质性的转变,期间部分投资者对于政策“先是过松后是过紧”的预期都是不太理性的。

债市“牛市”已接近2年,今年以来经过两轮调整,一是4月底到5月中旬,随着地方债扩容,对经济好转的预期升温,3-5年期债券品种利率上升30-50BP;二是5月中旬至今,5月重启7天期逆回购后,债市估值重定价,1-3年的利率债、信用债再次调整70BP,10年期国债、国开债调整40BP,回到了疫情前的水平。

市场有声音:“我们认为债市已经调整到位,对后市持谨慎乐观态度,债市牛市不会那么快终结。债券类理财目前是有配置价值的。”

(资讯来源于网络)

温馨提示:投资有风险,选择需谨慎。

招商银行子公司招银理财出售的一款理财产品“季季开1号”近1月年化收益率为-4.42%。

除了“季季开1号”,招商银行APP上出售的“季季开2号”也出现了净值回撤,成立以来年化收益率为-0.63%,6月3日的单位净值为0.9996。

平安银行的几款理财产品则遭到了更为猛烈的“炮轰”。平安银行90天成长截至6月10日,产品近1月年化为-7.17%,而近3月年化为1.01%。无论是招行的季季开1号及2号,还是平安银行的90天、180天、270天成长理财,都属于投向固定收益类的净值型产品,在风险评级上也都是较低风险或中低风险。但是......

多位业内人士认为,银行理财近期出现净值浮亏的原因,是由于4月以来债券市场大幅震荡所致。同期,债券型基金也出现浮亏。近期银行理财出现回撤比较明显的是纯债类产品,主要是由于近期债市调整,1年期、3年期债券收益率上涨了100BP,5年收益率、10年期收益率也分别上涨了50BP、20BP。纯债类理财产品的收益包括两部分——票息收益、资本利得收益。此次债市调整影响比较大的多是4月发行的产品,发行时间只有1个多月,债市震荡导致资本利得收益减少,票息的弥补还暂未赶上资本利得的损失,所以出现较大波动。

资管新规发布后,银行理财开启净值化转型,将估值方式从原摊余成本法切换到市价法。如果采用摊余成本法估值,债市震荡会平摊到每一天,净值波动不明显。如果采用市价法估值,成立时间比较久的产品,债券的跌幅出现资本利得损失会被票息抵消掉;成立时间较短的产品,票息收益积累慢,投资经理缺少债券平仓的时间,负的资本利得快速释放,导致在一定时间段内收益是负的。银行理财转型的方向是要完全符合资管新规的真净值要求,但净值表现与债市等市场走势高度相关。净值化转型中,固收类产品波动甚至出现亏损是难以避免的。

经过前期大幅调整后,纯债类理财产品是否可以抄底?

债市调整,有的个人投资人选择了股票型基金。有券商分析师表示,4月以来货币政策取向一直是“稳健的货币政策要更加灵活适度”,并没有发生实质性的转变,期间部分投资者对于政策“先是过松后是过紧”的预期都是不太理性的。

债市“牛市”已接近2年,今年以来经过两轮调整,一是4月底到5月中旬,随着地方债扩容,对经济好转的预期升温,3-5年期债券品种利率上升30-50BP;二是5月中旬至今,5月重启7天期逆回购后,债市估值重定价,1-3年的利率债、信用债再次调整70BP,10年期国债、国开债调整40BP,回到了疫情前的水平。

市场有声音:“我们认为债市已经调整到位,对后市持谨慎乐观态度,债市牛市不会那么快终结。债券类理财目前是有配置价值的。”

(资讯来源于网络)

温馨提示:投资有风险,选择需谨慎。

小秦_经理

一个电话,一次垂询,一份财富-叩富网同城理财

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

版权及免责声明:本文内容由入驻叩富问财的作者自发贡献,该文观点仅代表作者本人,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决策投资行为并承担全部风险。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至kf@cofool.com 举报,一经查实,本站将立刻删除。

推荐相关阅读

银行理财产品是最安全的吗?

1452

1452

您好,银行理财只是众多理财中的一种,并不是最安全的。

银行理财产品是什么,有了解的吗

694

694

您好,银行理财产品是商业银行在对潜在目标客户群分析研究的基础上,针对特定目标客户群开发设计并销售的资金投资和管理计划。在理财产品这种投资方式中,银行只是接受客户的授权管理资金,投资收益...

最安全的银行理财产品是哪个?

1425

1425

现在规定,银行理财已经不能明确保证保本收益了,目前市场就还有券商的收益凭证还可以在合同里写明保本收益。

银行理财产品有哪些?银行理财产品该怎么选呢?

1378

1378

您好,很高兴为您解答问题。银行理财产品种类繁多,投资者在选择时应明确自己的投资目标和风险承受能力,了解产品特点和风险,比较不同产品,关注产品发行机构和销售渠道,考虑资金流动性,并咨询专业人士的意...

银行理财产品破除 \" 刚性兑付 \" 机制

1496

1496

日前,各家商业银行陆续收到银监会下发的《中国银监会关于完善银行理财业务组织管理体系有关事项的通知》(银监发 [ 2014 ] 35 号)。这份业内称为 "35 号文 " 的通知重申了 " 让理财回归资产管理业务的本质 "。 理财产品销售不得 " 保本保收益 " 截至 2014 年 5 月末,全国 400 多家银行业金融机构共存续理财产品 50...

【号外】在国泰君安也能买银行理财产品啦!

1262

1262

证监会核准A类AA级证券公司排名第一、效率最快、服务最好怎么买?『NO.1』银行理财产品一般在周一、二、五上午上架,每只产品的销售周期一般为一周,销售期内您可以通过君弘金融商城进行购买,销售期满或产品满额后,产品会正式成立,将按照实际的期限进行运作,期满后产品自动清算,完成后资金自动归还至您账户中,无需您主...

相关搜索

TA的文章

全部>

TA的回答

全部>

优选券商

更多>

热点推荐

-

开户券商怎么选?手把手教你找客户经理高效对比

2026-06-29 13:06

2026-06-29 13:06

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:06

-

一文理清:股票、基金、债券、逆回购的交易日、确认日与资金到账时间

2026-06-29 13:06