底部上涨了10%,中国建筑是要彻底翻身吗?

发布时间:2019-12-19 21:09阅读:437

问一问

问一问基建暴涨

最近有一家企业可以说是牛气冲天啊,每天打开软件,行情都还没看,就知道,

不用想,万科又肯定涨了。

今天万科又再大涨2.38%,年涨幅达到35.47%,即将追上沪深300。

除了万科外,小基建也逐步涨起来了,中国建筑今天涨了1.68%,从最近的底部4.93元算起,到今天总共涨了10.54%。

鉴于之前孤儿中建多次假装上涨的恶劣表现,大家最近估计也对中建的这轮上涨持续性持有怀疑态度。

我看回上次奶中建的文章《中建一波小阳春,现在上车来得及吗》,对了下涨幅,还好这回没被打脸。

不过,在考虑持续性问题之前,我们先来看看这波上涨背后可能隐含的一些原因。

减持影响褪去及机构调仓

之所以说是“可能隐含”,是因为各种短期的上涨我们不可能完全明确他的原因,各种理由只能从一定程度上进行解释。

中建这一波的上涨,第一个核心原因大概率是ETF减持的完成。

从9月19日开始,大家人寿就开始通过ETF换购大幅减持了中国建筑和万科A,

从上图可以看出,自减持开始后中国建筑基本一路走低,而近期则逐步回升到减持前的情况,万科则更是在外资大幅买入的情况下大幅上涨。

老实说,这次的减持造成的波动确实比我预想要大,不过对于这种波动,也是投资过程当中所必须经历的。

当前中国建筑距离减持前的位置已经不远,所以单说这次减持的影响来讲,中建的估值确实修复得差不多。

不过,如果结合中国建筑的家基本面情况来看,6块以下的中建,可以说是极度低估。

能否持续

大家当前最关心的或许是中建这一波究竟能走多远,如果我们从过往的情况来看,当前基建板块的利好已经是一个接一个,但是市场给予的反映也并不剧烈。

当然,要给中建无数个不涨的理由也是非常简单。

但是,相比究竟“会不会继续涨”,我希望大家更应该了解清楚,“中建当下便宜到什么程度”。

这里我们可以从三个角度进行评估,

首先,从成长性来看,中国建筑当前5.59PE,对应的是未来三年9%以上的净利润增长(股权激励解锁条件)和3%的股息率。

并且考虑到中国建筑未来业务的稳定性,三年后要维系这个净利润水平和股息率是完全没问题的。

所以,哪怕PE不增长,中国建筑未来三年获取12%的回报率确定性是非常高的,而估值如果回升到8PE的话,那么超额收益将非常明显。

此外,我们从市值角度来看,

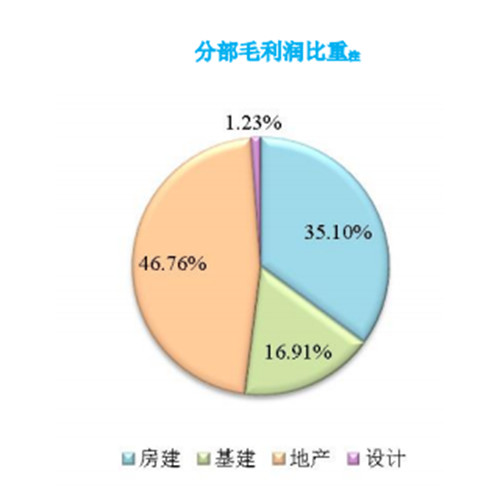

中建手握中海发展51%的股权,这部分当前的公允市值为1620亿,而中建当前的总市值则是2287亿,用2287亿扣除掉1620亿后,剩下667亿,这部分可以看作是纯粹的基建业务估值。

2018年基建业务的利润占比大概是54%,也就是206亿,

并且考虑到当前的基建订单是财务报表当中的两倍,做一个线性外推下当前中建的实际基建板块净利润应该为412亿。

也就是说,从市值角度来看,当前中国建筑的估值可以说是把基建业务白送给你(1.5PE)。

所以,哪怕11月的单月订单表现萎靡不振,我依旧不担忧当前中建的净利润,因为中国建筑的低估,是肉眼可见的。

这种肉眼可见的低估,今天不回归,也不过是把弹簧积压到未来释放。

......

1.洋河最近连续上涨,有朋友问到背后原因。老实说我个人也并不知道,这种大涨有可能是基本面好转被提前发掘,也有可能是纯粹的某些机构赌反转,但未必真反转。对于洋河我个人是不太看得清长逻辑的,所以在当下基本面没好转前我并不敢押注。

2.平安最近疯狂拖后腿,这个也很正常,今年平安涨幅已经足够大,而且11月新单不理想下寄望继续提升估值那并不现实。

但是你说想要大跌我认为也不容易,短期来看除非明年开门红不行,不然平安大概率比较难跌破75,当然现在似乎是80也不容易破。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08