分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

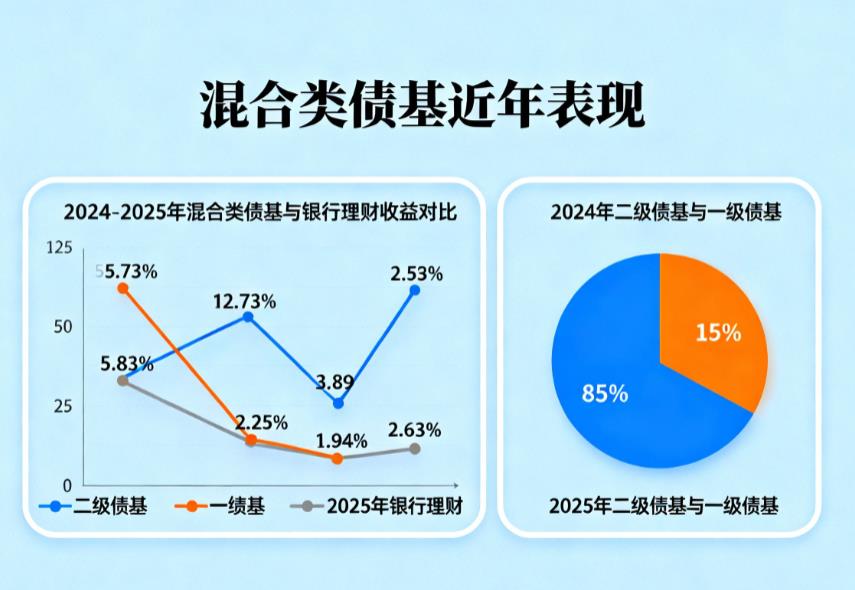

您好,近两年混合类债基整体表现先因债牛行情受益,后受股债跷板效应影响呈现分化,且无论从整体还是分年度来看,其收益均大幅跑赢银行理财,以下是具体说明:

近两年混合类债基表现

2024 年:全年债市走出震荡牛市行情,长短期利率大幅下行,混合类债基充分受益。作为 “固收 +” 产品的重要类型,当年混合类债基跟着债券型基金整体走高,Wind 数据显示 2024 年 “固收 +” 类债基平均收益达 5.83%,远优于同期银行同类策略产品,部分配置长债或优质可转债的混合类债基收益更为突出。

2025 年:表现呈现明显分化。三季度前债市表现一般,而三季度权益市场景气度提升,股债跷板效应显著。混合二级债基因可投不超过 20% 的股票,成为最大受益者,三季度年化回报达 12.73%;而混合一级债基因仅通过新股申购、可转债等增强收益,受权益市场带动有限,同期年化回报为 2.25%,虽表现弱于二级债基,但仍优于多数纯债基金。

混合类债基持续跑赢银行理财经济日报

2024 年差距显著:当年银行理财收益全面落后于混合类债基。Wind 数据显示,2024 年固定收益类银行理财平均年化收益率仅 1.89%,即便银行 “固收 +” 理财平均收益也仅 2.94%;而同期混合类债基所属的债券型基金平均年化收益率达 4.51%,“固收 +” 类债基平均收益更是达 5.83%,且债基收益上限远超银行理财,当年最高收益债基年化达 22.36%,而银行理财净值增长率最高仅 13.56%。

2025 年优势延续:2025 年三季度数据显示,银行理财表现依旧疲软。固定收益类理财平均到期年化收益率为 2.63%,混合类银行理财平均到期年化收益率仅 2.59%,且混合类产品业绩中枢达标率仅 12.61%;而同期混合二级债基年化回报达 12.73%,混合一级债基年化回报 2.25%,除部分表现较弱的一级债基外,多数混合类债基收益远超银行理财,尤其二级债基的收益优势极为明显。

二者的收益差距,核心源于混合类债基债券配置比例更高、久期更灵活,且二级债基可直接捕捉权益市场机会;而银行理财常配置较多存款、非标等低波动低收益资产,拉低了整体收益水平。

希望以上回答可以帮助到您。如果您想获得专业的投顾服务或者想要学习基金理财,可以右上角点击【+微信】或者【咨询TA】,我给您提供一对一深入解答,助力您实现财富的保值增值。

发布于2025-11-26 11:15

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047