分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

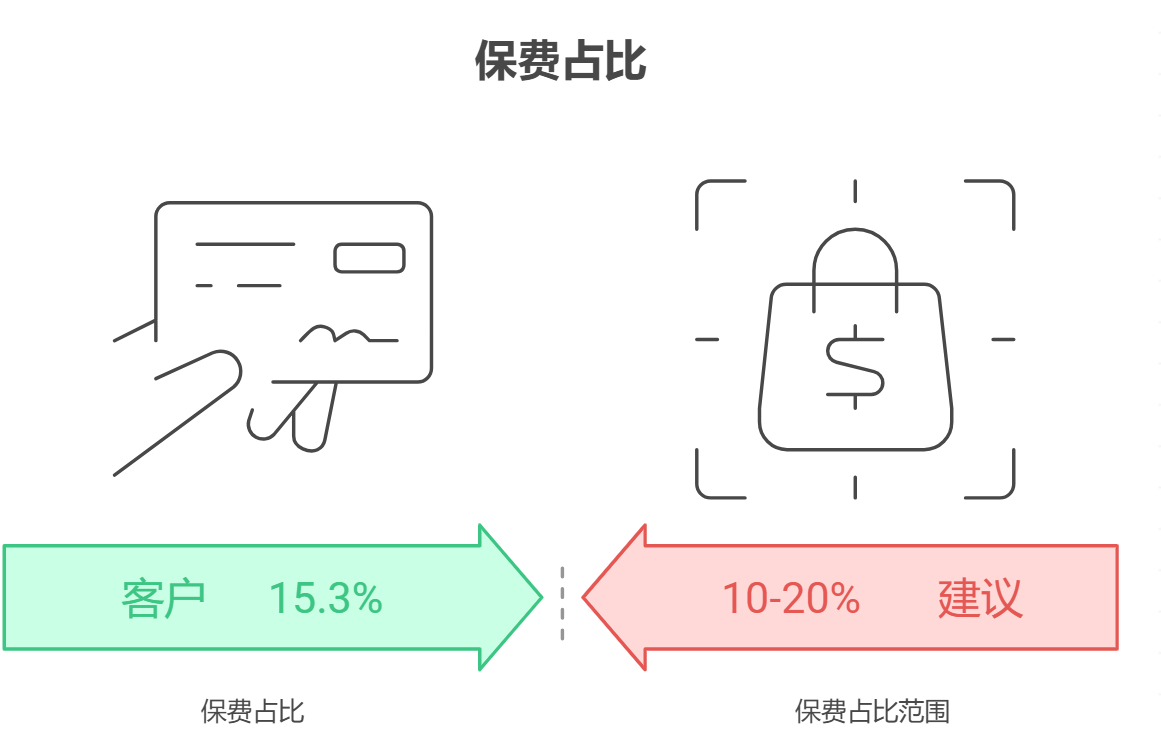

你好!每月工资 8500 元,拿出 1300 元给父母买医疗险,这个保费占比大概是 15.3%,从常见的家庭保障支出比例来看是比较合适的,既能给父母做好医疗保障,也不会对你的日常开支造成太大压力,而且我这边还有稳定高收益的基金产品,后续也能帮你更好地打理资金。

保费占比合理性分析

1.从收入分配角度

1300 元占 8500 元工资的 15% 左右,处于合理的保障支出范围。一般来说,家庭保障支出建议控制在收入的 10%-20%,这个比例既能覆盖必要的保障需求,又不会影响生活质量。像我之前有个客户,月薪 9000 元,每月拿 1400 元给父母买医疗险,和你的情况很像,他反馈这个支出不会让自己有经济压力,还能安心给父母做保障。而且你后续若通过我推荐的基金产品获得收益,还能进一步减轻保费带来的资金压力,让保障更可持续。

2.医疗险配置核心意义

给父母配置医疗险是很有必要的,随着父母年龄增长,医疗需求会增加,医疗险能有效覆盖住院、治疗等费用,避免因大额医疗费影响家庭财务。之前有位客户,没给父母买医疗险时,一次住院花了 8 万多,几乎花光了积蓄;后来配置医疗险后,下次住院大部分费用都报销了,经济压力小了很多。你每月拿出 1300 元,相当于用小额固定支出,撬动大额医疗保障,能给父母更全面的医疗守护,这也是对父母健康的重要保障。

3.开户享理财增值优势

如果你在我这开户,我会推荐稳定高收益的基金产品,比如偏稳健的债券型基金,历史年化收益 4%-6%,风险低且收益稳定。你可以把除保费外的闲置资金投入,既能实现资产增值,后续若想调整保费或增加保障,也有更充足的资金支持。

为了帮你更精准地规划父母医疗险配置,同时推荐适合你的稳定高收益基金,你可以点击右上角加我微信,咱们详细聊聊父母的年龄、健康状况以及你的资金闲置情况,这样能让保障规划更贴合需求,也能让你的资金更好地增值。

发布于2025-10-14 09:11

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047