分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

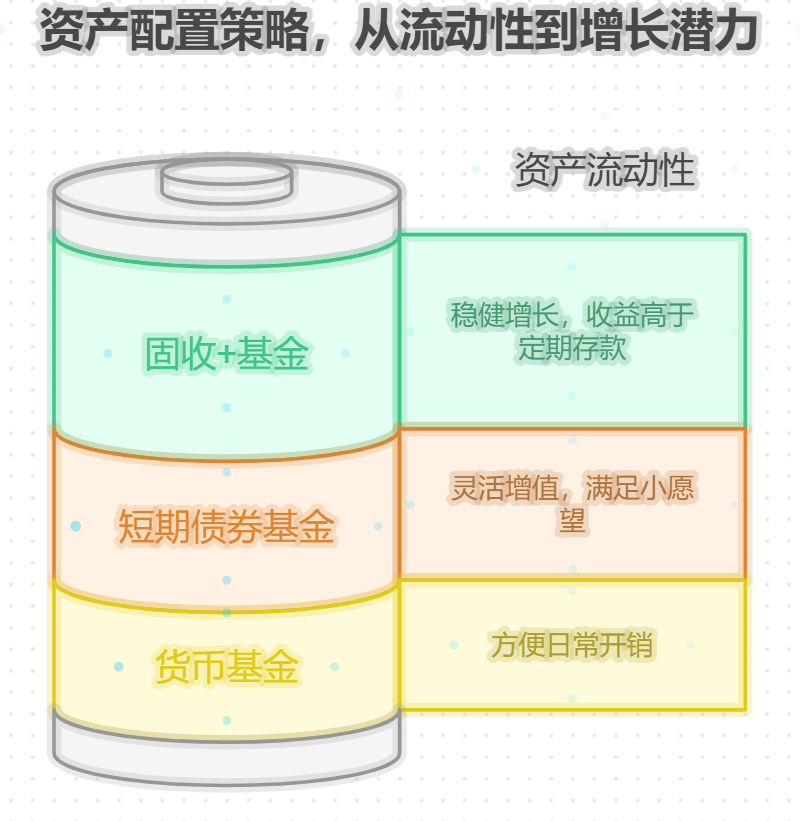

你好,每月拿 3000 元做稳健配置,同时兼顾日常小开销,只要分好比例,既能攒下钱,又不耽误平时花用,挺容易实现的。

3000 元分好,稳赚还灵活

1.2000 元定投固收 + 基金

每月用 2000 元定投固收 + 基金,比如我们的 固收 + 基金,主要投债券,加一点股票,近一年收益 6% 左右。客户小吴每月这么投,一年下来不仅攒了 2.4 万,还赚了 1300 多,收益比存定期高不少,很适合稳健攒钱。

2.700 元买货币基金,应对小开销

拿 700 元放进货币基金,像我们的 货币基金,随用随取,没有手续费,收益比活期高 3 倍多。客户小张平时买奶茶、交话费都从这里取,不用动定投的钱,方便又灵活,小开销完全能覆盖。

3.300 元投短债基金,灵活增值

剩下 300 元投短债基金,比如我们的短债基金,持有一个月以上赎回费低,收益 4% 左右。客户小王坚持投了半年,攒下 1800 元,赎回后刚好够买个新耳机,既能攒钱又能满足小愿望。

其实这样安排,3000 元既能稳健增值,又不耽误日常小开销,很适合你。在我这开户,能帮你选到最合适的基金,让资金规划更省心。想知道具体选哪款基金,怎么操作更方便,就点击右上角加我微信吧,我会根据你的情况提供一对一服务,帮你把每一分钱都安排得明明白白,让稳健攒钱和日常开销两不误。

发布于2025-7-10 16:04

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047