分享

分享

注册

注册 1分钟入驻>

1分钟入驻> 一对一

一对一

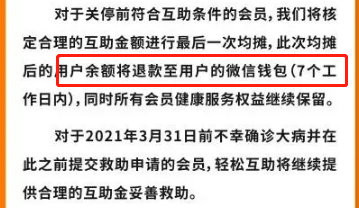

轻松筹官方电话:10101019

可以直接关注轻松筹微信公众号咨询官方客服解答疑问。

相比于保险,互助计划主要有以下 4 点不足:

1、保障可能被调整:互助计划条款大多会写 “平台有权调整保障内容”;而保险通过法律条款确定,保险公司不能随意更改。

2、分摊费用不确定:成员人数,患病人数,每期都不固定,导致分摊的费用也不固定。

3、互助可能拿不到钱:互助平台能否长期运营是个未知数,可能因为监管或其他因素而关停。而保险受银保监会严格监管,安全性极高。

4、理赔时效不确定:互助计划从 “申请理赔” 到 “分摊打款”,具体需要多久,并没有确切的数据披露。而保险赔或不赔,《保险法》规定保险公司必须在 30 天内给出结论。

总之,互助计划和保险的差别还是挺大的,互助计划并不能代替保险。

其实,对我们普通人来说,医保 + 商业保险 + 互助计划,才是一个正确的配置思路。

医保:可以带病投保,并能一直买,无论大人小孩,建议都要参保。

商业保险:医保只报销社保内的费用,还有很大一部分费用无法报销,所以要搭配商业保险,比如 重疾险、医疗险、意外险、寿险,保障会更全面。

提供1对1保险规划服务,帮您“省时、省钱、省心”定制家庭保障方案。 为您寻找高性价比产品,避免踩坑!欢迎加微信,保险上的任何疑问,都在线随时解答~

发布于2021-4-7 14:46 免费一对一咨询

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

15600186695

15600186695