分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

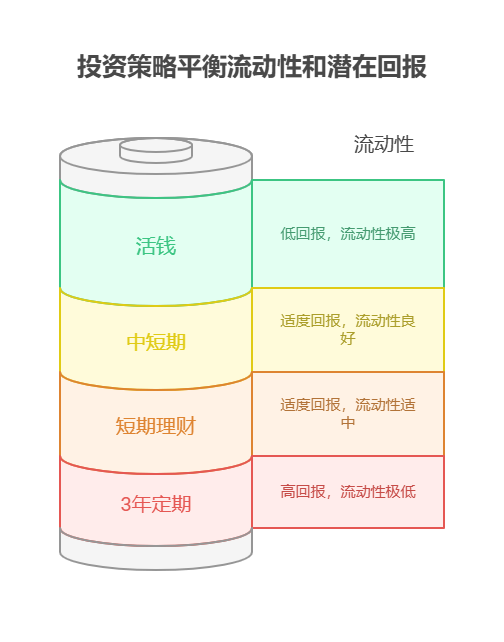

您好,8万拆成“4万存3年定期+4万买短期理财”,流动性安排有点“头重脚轻”!3年定期像“锁死的大箱子”,急用钱时提前取会亏利息;短期理财虽灵活,但收益可能跑不赢通胀。核心建议:调整比例,留1-2万“活钱”应急,定期和理财再按“长+中+短”搭配,这样钱既能动起来,又能赚稳收益!

当前配置的“流动性短板”

3年定期的“僵局”:4万存3年,年化约2.6%-3%,但中途急用(如生病、失业)提前取,只能按活期0.2%计息,亏掉大部分利息。

短期理财的“不确定性”:4万若买7-30天理财(年化2%-2.5%),收益比定期低,且需频繁操作(到期再买),若忘记续投可能断档。

“活钱”兜底:从8万里划1-2万存货币基金(如余额宝、银行T+0理财,年化1.5%-2%),随时可取,覆盖3-6个月生活费(如月均开销5000元,留1.5万)。

“中短期”平衡:剩下6万,可拆成“3万存1年定期(年化2%)+3万买3-6个月理财(年化2.5%-3%)”,收益比全部存3年定期低0.5%-1%,但流动性提升(1年后有一半钱可灵活使用)。

钱要“能赚会动”才聪明!我公司名列行业前列,专注个人资产配置8年,团队有CFP持证人+流动性管理专家,能免费帮您测算“应急资金缺口+收益目标”,定制“活钱+中短期+长期”的黄金比例方案。想优化8万存款配置?欢迎右上角关注,领取《流动性管理指南》,手把手教您“把钱盘活”!

发布于2025-7-25 16:55

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047