分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

你好!你这样把 9 万分成定期存款、混合型基金和货币基金的搭配思路挺不错的,流动性和收益性兼顾,整体是合理的~ 定期稳保本,基金搏收益,货币基金备急用,三类产品各司其职,能满足不同需求呢。

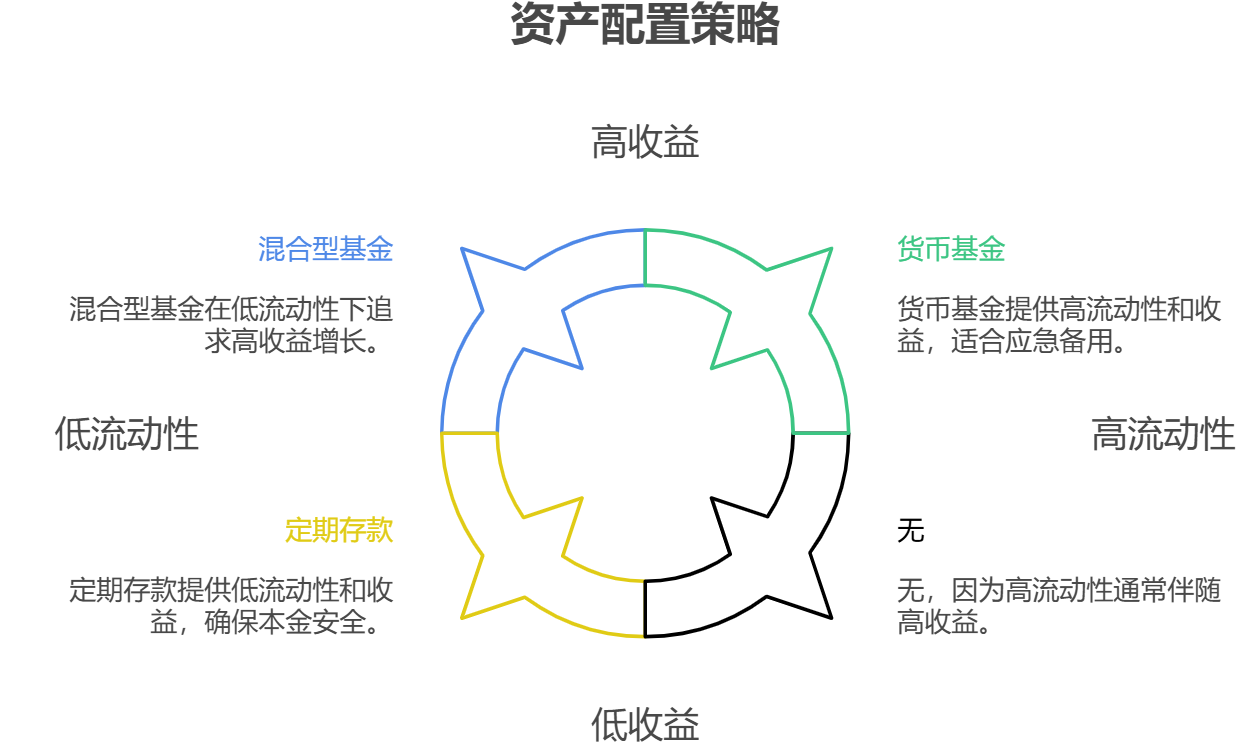

流动性与收益的搭配分析

1.定期存款:压舱保本很稳妥

4 万存定期存款,能锁定本金安全,适合作为 “压舱石”。建议选 1-2 年期定期,利率比活期高不少,比如部分银行 2 年期利率能到 2.7% 左右。到期后本金利息稳稳到账,就算市场波动也不影响。我客户里有位先生这样配置,定期存款每年带来的稳定收益,让他投资基金时更安心,不怕短期波动。

2.混合型基金:适度增值有潜力

3 万投混合型基金,能在控制风险的同时争取更高收益。选偏债混合型基金更稳妥,80% 仓位投债券稳收益,20% 投股票增弹性,年化收益约 5%-7%。比如我这里推荐的 XX 偏债混合基金,近 3 年最大回撤不到 3%,很多客户买了后每年都能拿到稳定分红,收益比定期高不少。记得用定投方式买入,能摊薄成本降低风险哦~

3.货币基金:灵活备用超方便

2 万放货币基金,流动性拉满,日常用钱、应急支出都能随时取用。像余额宝、工行薪金宝这类,收益比活期高 3 倍多,每天都有收益到账。比如我客户小李,货币基金里的钱既当生活费备用金,又能在基金大跌时补仓,灵活度超高,完全不耽误用钱。

你这种 “保本 + 增值 + 灵活” 的搭配逻辑很科学,三类产品互补性强。要是想让基金部分收益更稳,我这里有精选的偏债混合基金,历史业绩稳定,很多客户这样配置后都觉得安心又省心。想知道具体选哪只基金、怎么设置定投,赶紧点击右上角加我微信吧,我会根据你的风险偏好推荐合适产品,教你优化配置细节,让资金既灵活又能稳稳增值。

发布于2025-8-8 10:41

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047