分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

您好,对于刚工作的年轻人来说,资产配置的核心在于“先保障生活,再谈增值”,这能避免因意外支出中断投资计划,同时稳步积累财富。合理顺序确保每月固定支出无忧后,剩余资金用于增值,防止生活压力干扰长期目标。以下是具体配置步骤:

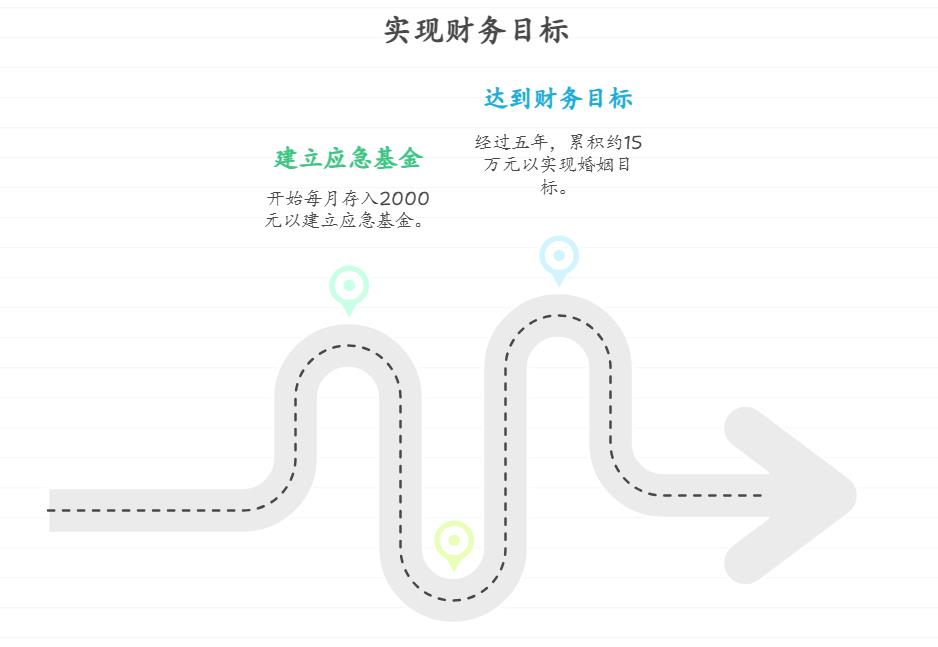

优先预留应急资金:立即存够3-6个月的生活费(如房租、伙食等),作为“安全垫”应对失业或突发开支。这笔钱需高流动性和低风险,例如放入货币基金(余额宝类产品)或短期国债,既保本又能赚取2%左右的收益,确保随时可取用。计算时,以每月必要支出为基础(如5000元×6个月=3万元),避免挪用本金的投资部分。

剩余资金分步投资增值:应急资金完备后,将每月结余按比例分配。

推荐“稳健型”方案:

70%低风险配置:聚焦保本增值,选择债券基金或银行理财,年化收益3-4%,波动小且适合1-3年中期目标(如结婚储备)。定投方式能分散风险,避免市场波动影响本金。

30%中风险尝试:用于学习性投资,如指数基金定投或少量股票,年化目标5%以上。但需限制投入(初期不超过总资产的20%),通过小额试错积累经验,而非追求高回报。

定期优化与长期习惯:每季度检查资产比例,若中风险部分超标(如股市上涨),及时赎回至低风险产品;收入增加时优先补足应急资金。同时,分配部分预算(约年收入5%)用于自我提升(如培训课程),这能提升职场竞争力,间接增加可投资资金。额外建议配置基础保险(如医疗险),覆盖重大风险,防止财富缩水。

坚持此顺序,综合收益可达4-5%,既能保障生活稳定,又能有效增值。例如,每月存2000元应急金后投资,5年后可累积约15万元(假设年化4.5%),助您稳步迈向婚姻目标。关键是从现在开始行动,小额起步比追求高收益更可靠。

希望我的回答可以帮助到您,如还有不明白的欢迎右上角添加我的微信,我为您进行一对一专业解答,还能 免费为您定制专属的私人财富规划配置,让您的财富稳定持续增值。

发布于2025-7-25 11:09

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047