分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

您好,对于刚毕业的年轻人来说,收入不稳定是很常见的现象。通过合理的资产配置,可以有效避免资金“零散乱花”,并实现资金的有效管理和增值。以下是一个基于“固定+浮动”资金池配置的建议,帮助你更好地规划资产。

以下是“固定+浮动”资金池配置建议:

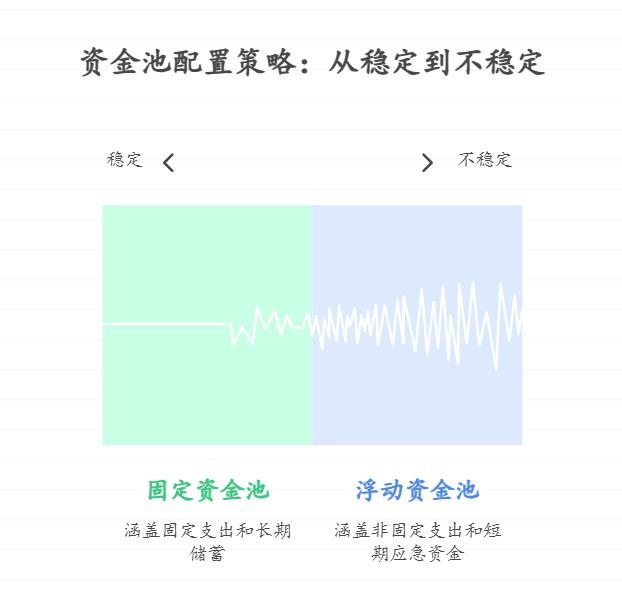

一、资金池定义

固定资金池:

来源:主业工资收入(相对稳定)。

用途:日常固定支出(房租、水电费等)+ 长期储蓄。

浮动资金池:

来源:兼职收入(不稳定)。

用途:非固定支出(娱乐、旅游等)+ 短期应急资金。

二、配置方案

固定资金池:

日常固定支出(30% - 40%):存入活期存款或货币基金,随时可用。

长期储蓄计划(60% - 70%):

定期存款:部分资金存定期,安全有收益。

国债:购买国债,收益稳定。

定投宽基指数基金:长期定投,获取市场平均收益。

短债基金:部分资金配置,流动性好,收益较稳定。

浮动资金池:

非固定支出(50% - 60%):存入货币基金或活期存款,随时可用。

短期应急资金(40% - 50%):存入货币基金或活期存款,应对突发情况。

三、操作步骤

设立账户:

固定资金池账户:存放主业工资,按比例分配。

浮动资金池账户:存放兼职收入,按比例分配。

定期评估:

每月评估:检查收支,调整分配。

季度调整:根据收入和市场情况,调整配置。

记账:记录收支,避免乱花。

四、注意事项

紧急备用金:保留3 - 6个月生活费,存入货币基金或活期存款。

增加储蓄比例:收入增加时,提高长期储蓄比例。

避免过度消费:合理分配资金,控制非固定支出。

通过这种配置方式,可以有效管理资金,确保合理使用和增值,同时适应收入不稳定的情况。

希望我的回答可以帮助到您,如还有不明白的欢迎右上角添加我的微信,我为您进行一对一专业解答,还能 免费为您定制专属的私人财富规划配置,让您的财富稳定持续增值。

发布于2025-7-25 09:31

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047