分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

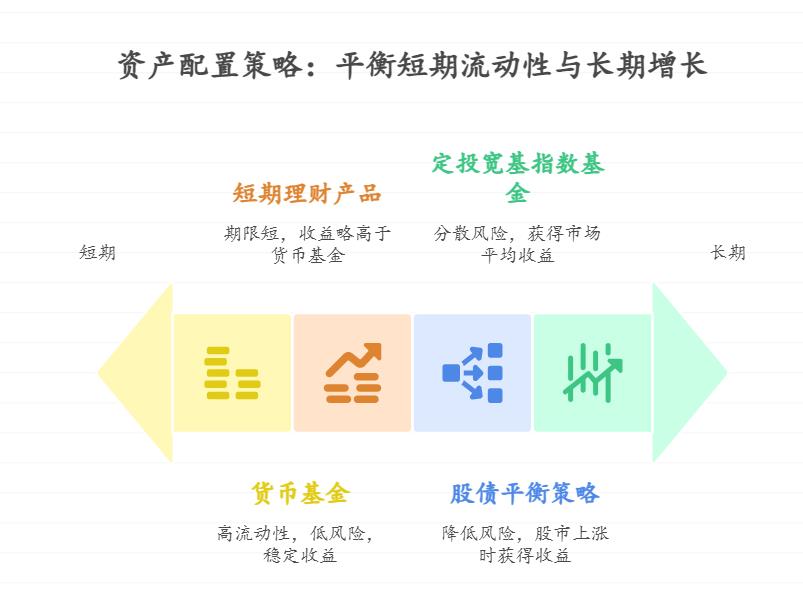

您好,对于刚工作的年轻人来说,既要满足短期旅游计划的灵活用钱需求,又要兼顾长期资产增值,可以采用以下资产配置策略:

短期资金配置

货币基金:货币基金具有流动性强、风险低、收益稳定的特点,适合存放短期资金。例如,可以将旅游计划所需的资金放入货币基金,既能获得一定的收益,又能在需要时随时取出。

短期理财产品:部分短期理财产品期限较短,收益相对货币基金略高,也可以作为短期资金的存放选择。

长期资金配置

定投宽基指数基金:定投宽基指数基金是一种适合长期投资的方式。宽基指数基金覆盖范围广,能够分散风险,长期来看有望获得市场平均收益。例如,沪深300指数基金、中证500指数基金等都是不错的选择。

股债平衡策略:可以将一部分资金配置到债券基金中,与股票型基金形成股债平衡。这种策略可以在市场波动时降低风险,同时也能在股市上涨时获得一定的收益。

具体配置比例建议

短期资金(10% - 20%):将10% - 20%的资金配置到货币基金或短期理财产品中,用于满足短期旅游等消费需求。

长期资金(80% - 90%):将80% - 90%的资金用于长期投资,其中大部分可以用于定投宽基指数基金,小部分可以配置债券基金,形成股债平衡。

注意事项

风险评估:在进行资产配置前,需要对自己的风险承受能力进行评估,确保所选投资产品符合自己的风险偏好。

定期调整:资产配置不是一成不变的,需要根据市场情况和个人需求定期进行调整。

通过上述配置,可以在满足短期灵活用钱需求的同时,实现长期资产的稳健增值。

希望我的回答可以帮助到您,如还有不明白的欢迎右上角添加我的微信,我为您进行一对一专业解答,还能 免费为您定制专属的私人财富规划配置,让您的财富稳定持续增值。

发布于2025-7-25 09:18

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047