分享

分享

注册

注册 1分钟入驻>

1分钟入驻> 一对一

一对一

根据北京市公积金贷款政策,贷款额度主要受缴存年限、账户余额、还款能力及房屋价值等因素影响。

这里帮您收集了几家大的正规平台,可点击查询:

正规贷款平台https://licai.cofool.com/

以下是详细计算方式及结果:

一、核心计算规则

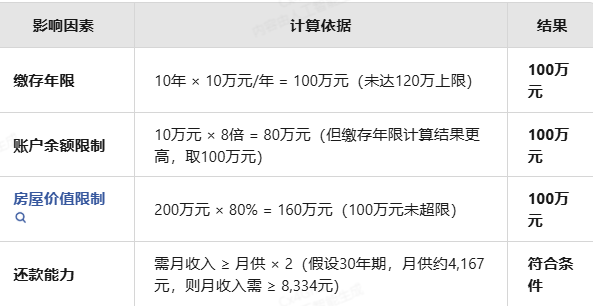

1.缴存年限挂钩

北京实行「缴存年限挂钩」政策,每缴存满1年可贷10万元,不足1年按1年计算,最高可贷120万元。

公式:贷款额度 = 缴存年限 × 10万元(最高不超过120万元)。

2.账户余额影响

账户余额虽非直接决定因素,但需满足以下条件:

贷款额度 ≤ 账户余额 × 8倍(若余额不足2万,按2万计算)。若用户公积金账户余额为10万元,则理论上限为80万元,但实际可能因缴存年限突破此限制。

3.还款能力评估

银行会根据月收入、负债等评估还款能力。公式为:

月收入 ≥ 贷款月供 × 2。

4.房屋价值限制

贷款额度不超过房屋评估价值的80%。

二、具体计算示例

假设用户公积金账户余额为10万元,缴存年限为10年,购买首套住房,房屋总价200万元:

三、特殊情况调整

1.户籍与区域优惠

若户籍在东城/西城,购买城六区外首套房,额度可上浮至140万元。户籍在城六区,购买城六区外首套房,额度上浮至130万元。

2.二套房政策

二套房贷款最高额度为60万元。

3.信用等级上浮

信用AAA级:额度上浮30%(如100万元 → 130万元)。信用AA级:额度上浮15%。

注意事项

缴存要求:需连续缴存满6个月以上,且无断缴记录。组合贷选项:若公积金额度不足,可申请「公积金+商贷」组合贷款。政策动态:贷款政策可能随市场调整,建议通过北京公积金官网或12329热线确认最新规则。

发布于2025-5-17 17:42 那曲

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

+微信

+微信

18630917047

18630917047