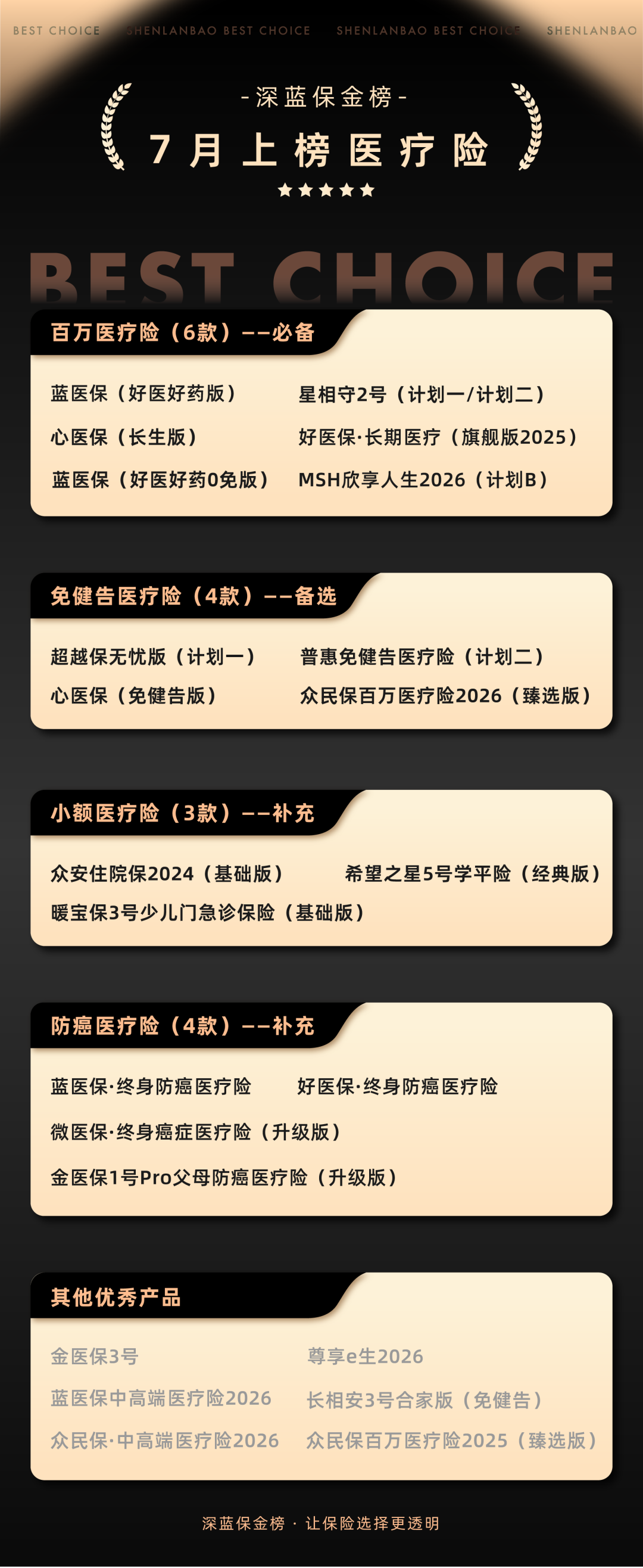

买保险就看深蓝保金榜!深蓝保7月医疗险榜单出炉!买医疗险参考

发布时间:2小时前阅读:36

问一问

问一问一年几百块的医疗险,最高可以报销上百万的医疗费,属于人手必备的产品。

很多朋友,想给一家老小落实保障,却苦于没时间细挑,还在纠结哪款更合适。

所以我们的「深蓝保金榜」,每月都会筛选一批市场上突出的优秀产品,帮大家节省精力。

只选当下最值得买的,帮你把钱花在刀刃上:

以上排名不分先后

【本期改动】:

免健告医疗险

新上众民保百万医疗险2026(臻选版),保障更优,可保严重既往症,价格与2025版相差不大。众民保2025纳入优秀产品。

心医保(免健告版),将在7月31日下架,它的价格划算,能保证续保5年,特疾可以去私立医院,整体性价比很高。

不知道怎么买、没精力对比研究,或者生过病担心做不好健康告知的朋友,可以直接点击这里,让专业规划师为你一对一推荐合适产品,更省心省事。

百万医疗险能报销最高几百万的住院医疗费用,是防止家庭因病返贫的“神器”,建议全家配置。

挑选时,可以重点关注下面这些内容:

- 基础保障:住院医疗、门诊手术等基础保障全不全?免责条款有哪些?

- 外购药:能保多少种药?癌症特药和普通外购药都能报吗?报销条件如何?能跟着主险一起续保吗?

- 续保条件:百万医疗险的投保要求很严格,建议挑选保证续保时间长,而且续保稳定性强的产品,避免未来因身体变差、年龄变大买不到。

我们也筛选出了当前保障优秀、性价比高的产品供大家参考,如下表:

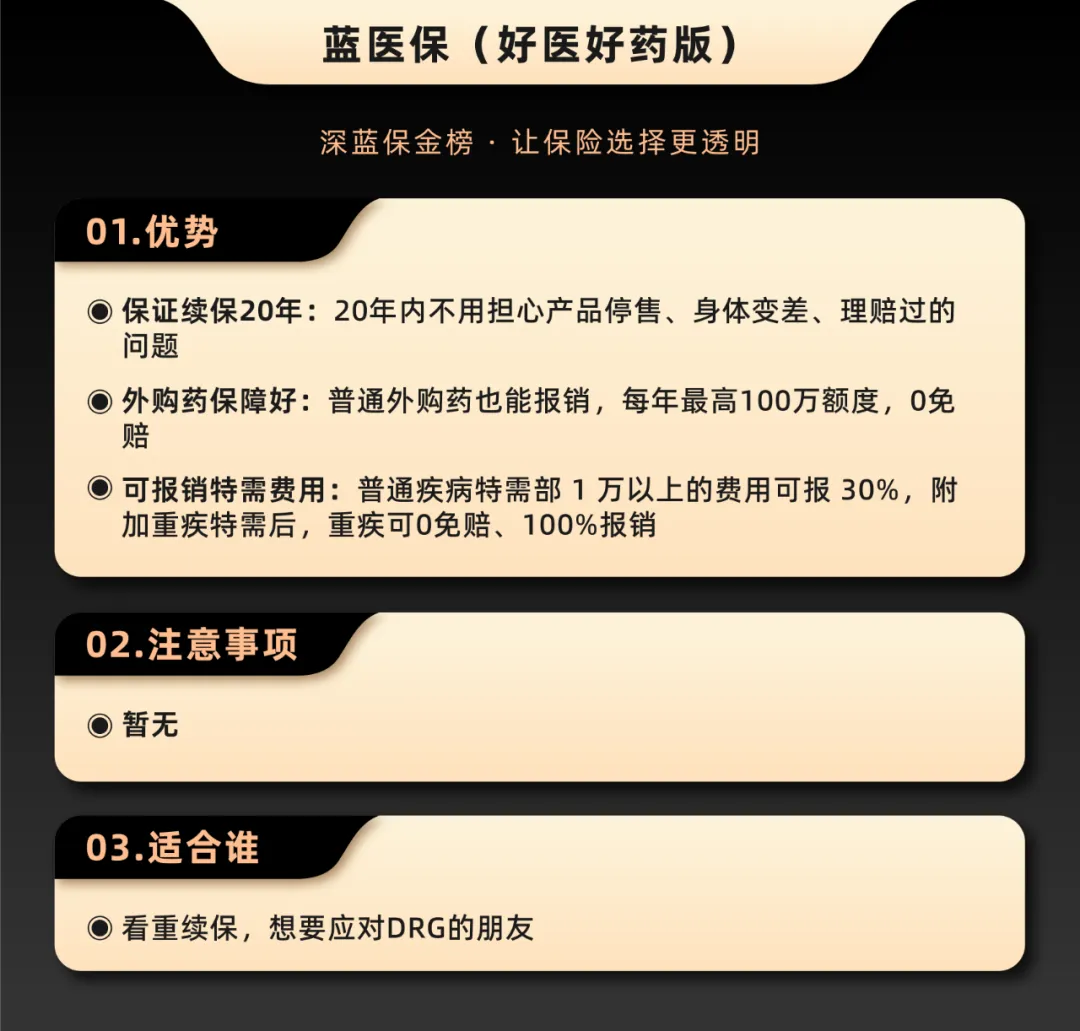

蓝医保(好医好药版):外购药保障超给力

蓝医保(好医好药版)由太平洋健康险承保,整体如下:

医保DRG实施后,普通外购药的保障变得更加重要。

蓝医保好医好药版能报销住院期间的外购药及外购器械,没有清单限制,像希舒美、脖颈牵引器等都在范围内,非常实用。

它的增值服务也很全面,像就医绿通、重疾住院护工、MDT多学科会诊等实用功能,它都有。

如果家里2人及以上一起买,还可以看看它的家庭版,56~60岁的老人不用体检人核,符合健康告知就能一起买,共享免赔额,保费也能打折。

产品详细测评可以看这篇文章>>>

希望理赔门槛更低的朋友,可以考虑蓝医保(好医好药0免赔),整体保障也很好,1万及以下可以选按30%~80%来赔,能报销普通外购药械,不过注意它的癌症外购药是1年期,不保证续保。

表里还有一款星相守2号(计划一),0-70岁都能买,保证续保20年,普通外购药械不限清单。

还能报销耐用设备费如义眼义肢、单人病房费用。

计划一多花几十块,就能附加重疾特需医疗。

买医疗险的话,可以优先选择上面这两款。

要是担心20年之后不好再买百万医疗险,也可以考虑下面两款产品。

心医保(长生版):癌症可终身保证续保

心医保(长生版)由太平洋健康险承保,特点是癌症可以保证续保终身,其他疾病可以保证续保20年。

它的普通外购药保障不限清单,价格也不贵,整体性价比非常高。

最近它升级了,能报销186家私立医院,对质子重离子医院不限范围,特药范围也拓展至276种,直赔医院增加至28家,整体保障更好了。

另外一款支付宝上的好医保·长期医疗(旗舰版2025),特点类似,癌症及11种心血管疾病终身保证续保,普通疾病保证续保20年,1万及以下医疗费用能报30%。

外购药不限清单且保证续保20年,保障也属第一梯队。

不过它价格相对较贵,高龄人群一年要好几千,也不保颈椎腰椎等常见病,买前要留意相关问题。

如果身体不太好,则可以考虑升级后的尊享e生2026,最高70岁都能买,部分疾病核保很宽松。

相比其他产品,它能报销一般门急诊,以及183家民营医院的医疗费用。

同时还增加了康复机构的住院保障,能报销癌症、脑卒中等常见大病的康复医疗费用。

虽然过往续保比较稳定,不过还是要注意它是1年期产品,不保证续保。

前面的产品,虽然有些拓展了医院范围,但都有限制,比如指定私立普通部、只有重疾拓展特需等。

要是很看重就医体验,预算充足的朋友,可以考虑中端医疗险,普通疾病也能住特需、私立医院,享受更优质的医疗服务。

星相守2号(计划二):可享受优质医疗资源

星相守2号(计划二)由复星联合健康承保,整体如下:

保证续保20年的中端医疗险,非常罕见,普通外购药械不限清单。

它能附加门急诊保障,附加后门急诊费用扣除免赔额,剩下的也能报销。

升级后,它的住院垫付服务也更全面,原来只能垫付住院押金,现在同时支持垫付医疗费用。

如果你预算充足,常住地有特需部、私立医院等,可以考虑它,详细测评点击这里查看>>>

想要更好医疗体验的朋友,可以考虑大地财险的MSH欣享人生2026中高端医疗险,点击查看测评>>>,这个系列比较经典,估计很多朋友都有听过。

它共有3个版本,计划A价格便宜,但会对门诊手术限额2万、住院前后门诊仅报7天等限制,我更建议考虑计划B和C,虽然贵一些,但保障更全,可用医院更广,性价比非常高。

美中不足的是它不保证续保,后期可能有停售的风险。如果要买这款产品,建议再补上一份百万医疗险兜底,避免未来无法续保失去保障。

要是看完还不知道怎么选,或者担心健康告知、核保之类的问题,可以点击这里,免费咨询专业的规划师。

年龄比较大,或者有健康问题,可能买不到常规的百万医疗险,像咱们很多人的父母都有类似情况。

那可以考虑免健告医疗险,不用健康告知,只要符合年龄、职业等基础要求,就能买。

这类产品除了基础保障、续保条件外,还得关注除外的既往症。

一般来说,大部分产品都是除外五类严重既往症,少数产品范围可能有差异,买之前有相关疾病,买之后出险都不赔。具体可以在产品投保页面或条款中看到。

我们挑选出4款不错的免健告医疗险:

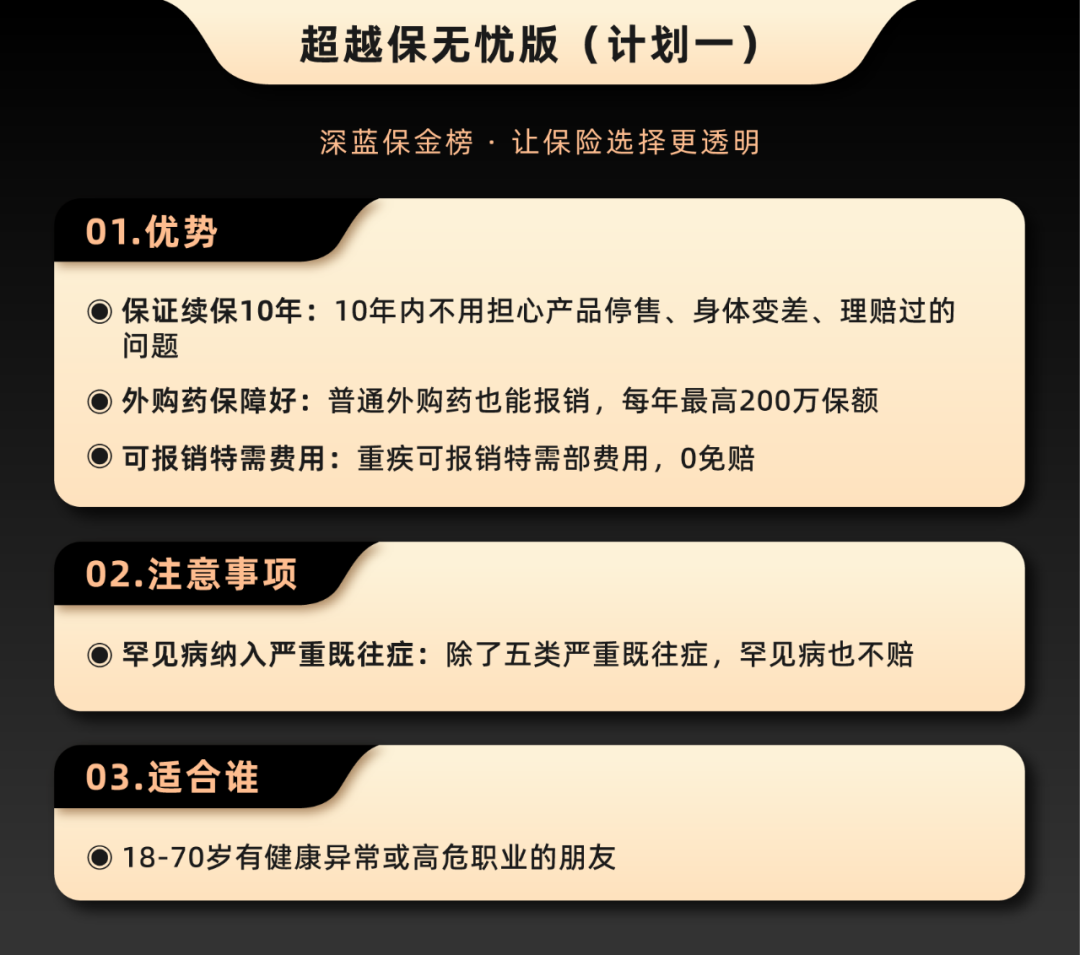

超越保无忧版(计划一):保证续保10年,保障全面

超越保无忧版(计划一)由复星联合健康承保:

这是市场首款保证续保10年的免健告医疗险,相比其他产品来说,“续保焦虑”没那么重。

它有个创新点,就是投保1年后,严重既往症的医疗费用,超过2万的部分可以报销,10年最多报销5000块。

额度有点低,但起码是开了个好头,以后说不定有更高额度的产品出现。

希望理赔门槛低的朋友,可以关注7月中旬上线的超越保无忧版(计划二),是0免赔版,1万以下也能报,上线时我们会详细测评。

目前来看它属于独一档的产品,可以优先考虑。详细测评可以看这里>>>

不过它把罕见病也纳入了严重既往症,老人的价格也要比其他产品贵不少,有罕见病或者介意价格高,也可以选其他产品。

要是倾向大公司大品牌,也不需要特需,可以选太平洋普惠免健告医疗险,保证续保10年,但要注意医保外医疗费、癌症外购药等保障是不保证续保的,点击查看测评>>>

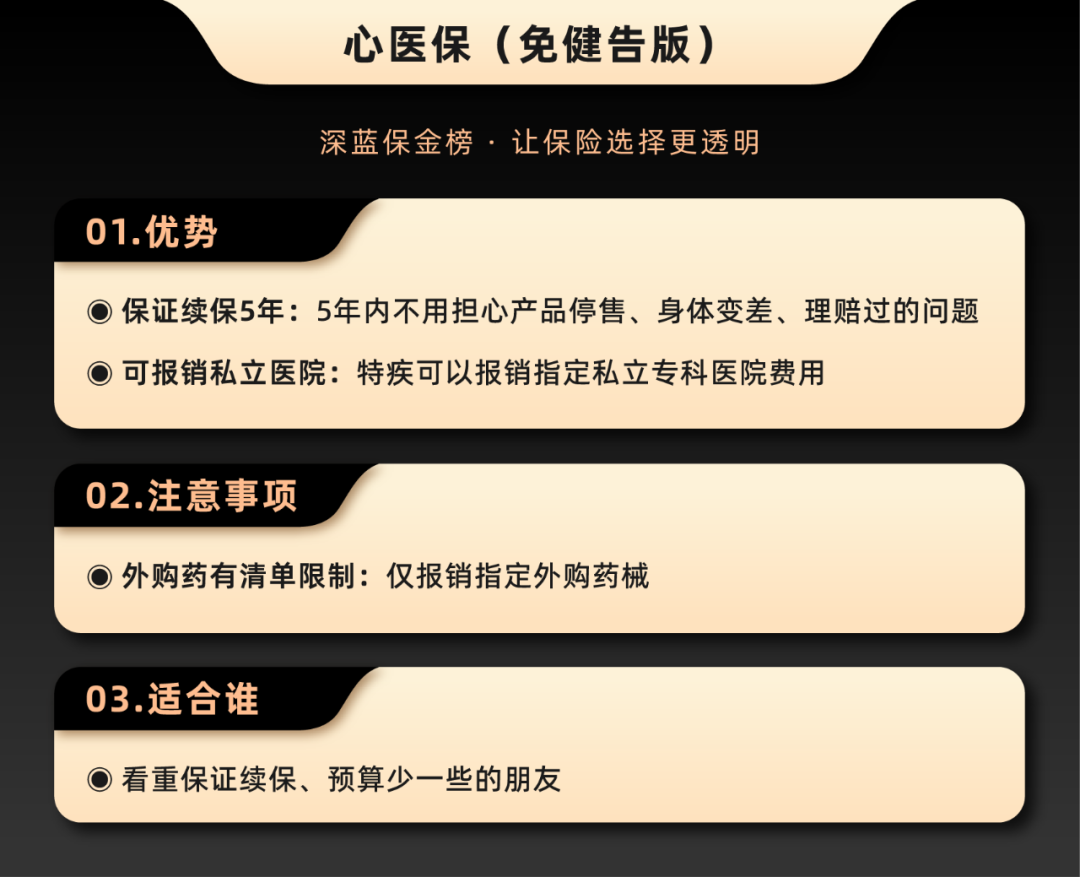

心医保(免健告版):保证续保5年,特疾拓展私立医院

心医保(免健告版)由德华安顾人寿承保,会在7月31日下架:

心医保(免健告版)保证续保5年,在市场上也有一定优势。而且价格要比超越保无忧版便宜,缴费压力小一些。

不过它只能报销指定外购药械费用,没那么全面。

另外它最高只能65岁投保,超过65岁,还可以选新上的众民保百万医疗险2026臻选版,价格也很划算。

第4年起,严重既往症住院最高可赔100万,外购药不限清单,需要注意的是,它是一年期产品。

产品差异不大,差异的地方却又比较关键,如果不确定怎么选,也可以点击这里,让我们的规划师帮你分析分析,筛选合适的产品:

前面讲的百万医疗险,大都有着1~2万元的免赔额,小额医疗险刚好能填补空缺。

因此,很多朋友买好了百万医疗险后,还会搭配一份小额医疗险,这样看病几乎就不用自己掏钱了。

小额医疗险的挑选,和百万医疗险略有不同,重点要关注:

- 哪些费用能报:疾病住院/门诊,意外住院/门诊能报哪些场景?能不能报医保外的费用?

- 能报多少钱:最好没有免赔额,报销比例100%。

我们选了3款不错的产品,供大家参考:

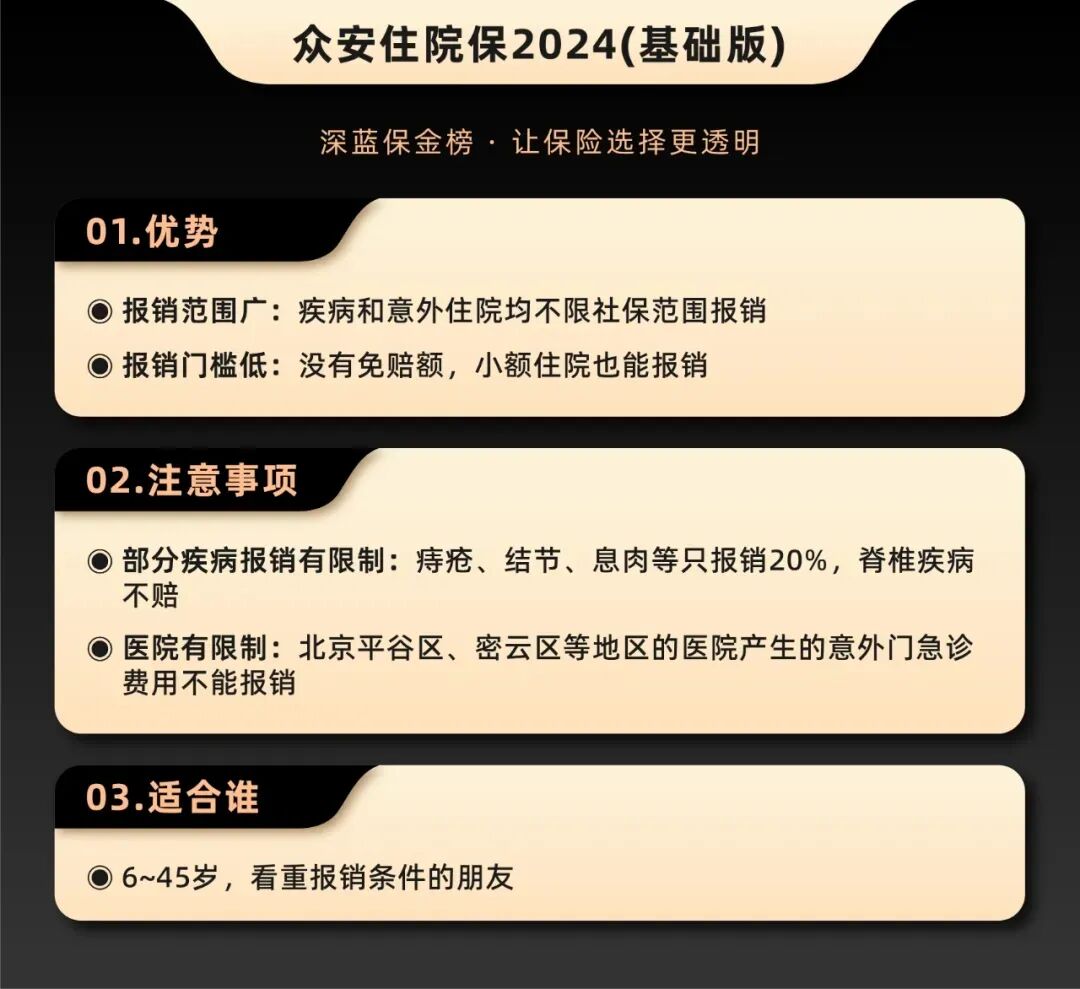

众安住院保2024:6~45岁首选

众安住院保2024(基础版)由众安在线财险承保,它的优势和注意事项如下:

这款产品的报销条件很不错,社保内外都能报销,免赔额为0元,6~45岁的价格也便宜,值得优先考虑。

6~35岁是265元,36~45岁是420元。

但0~5岁的孩子,或者46岁及以上的中老年朋友买,价格会比较贵,如果想省点预算:

3~5岁的孩子,可以考虑表中的希望之星5号学平险(经典版),升级后价格上涨38,住院新增300元免赔,依然能涵盖疾病住院、意外门诊、意外住院等主要保障,在同类产品中很有竞争力。

46岁及以上的朋友,可考虑「小医仙3号(计划一)」,三五百一年能搞定。

不过它们都限制了医院范围,像北京平谷区、天津滨海区等医院都用不了,买前需要留意。

另外它们都不保疾病门诊,如果想报销宝宝感冒发烧等产生的门诊费用,可以看看下面这款。

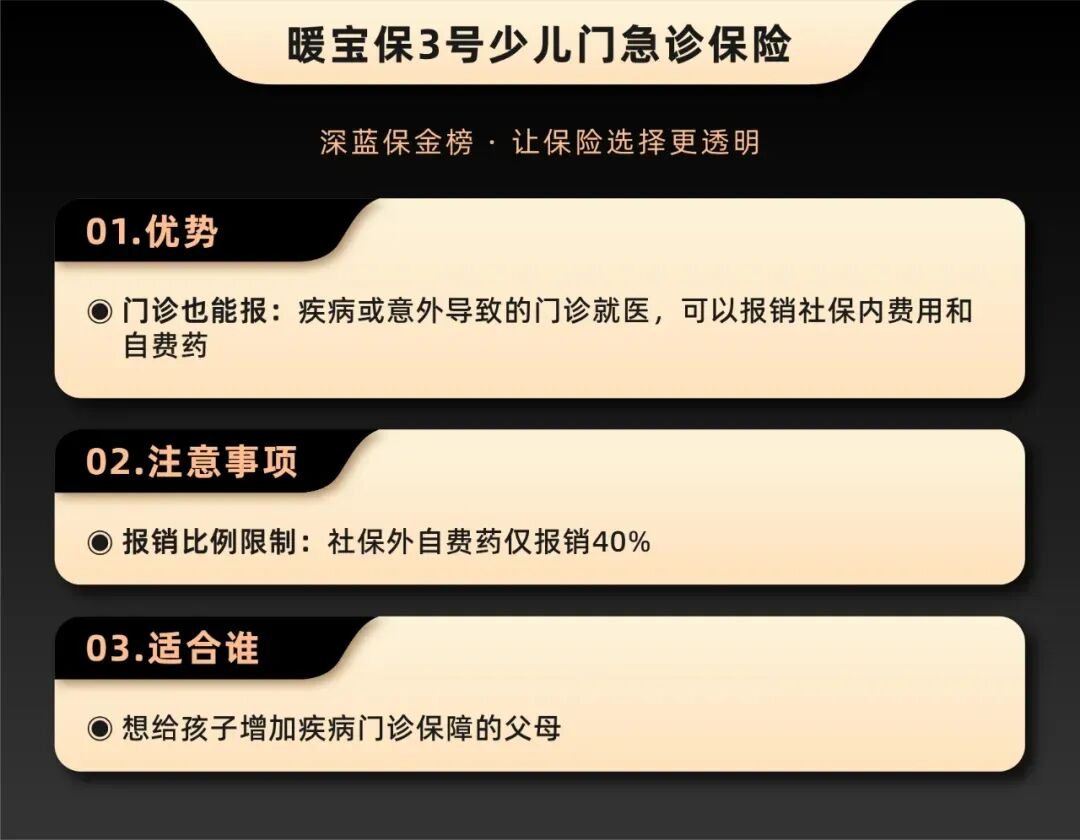

暖宝保3号:疾病门诊也能报

暖宝保3号少儿门急诊保险由人保财险承保,除了住院费用外,门急诊费用也能报销,它的优势和注意事项如下:

这里介绍一下疾病门诊报销细则:

- 等待期及医院要求:买完30天后生病,在二级及以上公立医院普通部门诊就医,就有机会报销;

- 免赔额及限额:每天免赔100元,每天赔付限额500元;

- 报销比例:以有社保身份投保,社保报销后按100%报销,否则按60%;自费药按40%。

如果孩子体质较弱,容易感冒发烧,去门诊的次数比较多,可以考虑买一份。

想要省心省力,轻松买对产品的朋友,也可以点击这里,预约我们的规划师一对一咨询,服务是免费的。

咱们也看到了,免健告医疗险,目前保证续保时间最长的一款是10年,10年后还能不能续是个问题。

有预算的朋友,就可以再买一份能终身续保的防癌医疗险,不管免健告产品能不能续得上,最高发的癌症都有保障。

这类产品,要重点留意它有没有限制100%报销的医院,以及外购药的报销比例等。

我们筛选出4款优秀的防癌医疗险,具体如下:

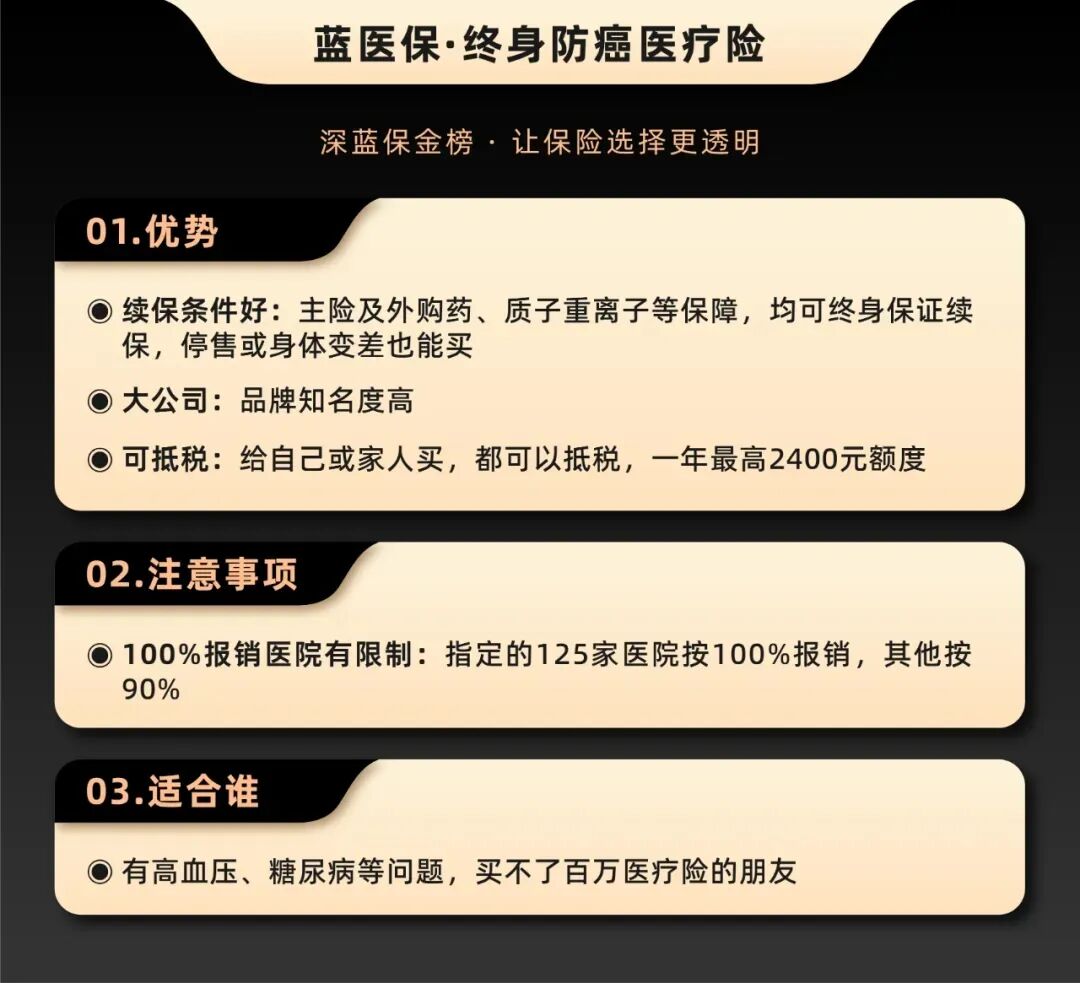

蓝医保·终身防癌医疗险:防癌医疗险首选

蓝医保·终身防癌医疗险由太平洋健康险承保,特点如下:

想买防癌医疗险的朋友,可以优先考虑这款产品,保障很全面,外购药、质子重离子等都写进条款,可以一同终身续保。

另外,它还能拿来抵税,一年有2400元的额度,也算锦上添花。产品详细测评可以看看这篇文章>>>。

不过注意,它得去125家指定医院就医,才能100%报销,其他医院最高只能报90%,大家要看看常住城市附近是否有医院覆盖。

要是担心医院问题,可以看看表中的微医保/金医保1号,三甲公立医院普通部都能100%报销。

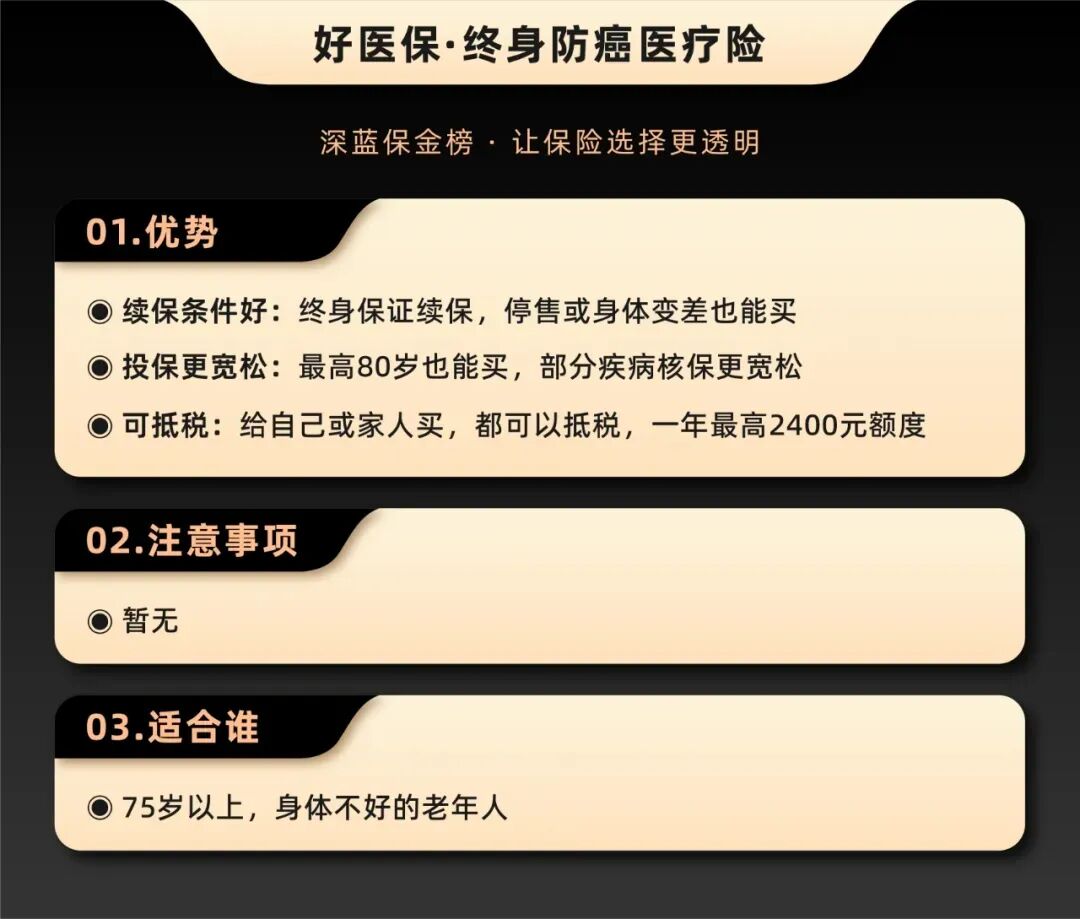

好医保·终身防癌医疗险:投保更宽松

好医保·终身防癌医疗险由人保健康承保,它的优势与注意事项如下:

这款产品终身保证续保,也可以抵税,整体保障不错。

它最高80岁也能买,对乳腺结节、乙肝大小三阳等疾病要求相对宽松,满足条件都有机会正常承保。

同时这款产品指定医院范围比上面的蓝医保更广,二级及以上公立医院就有机会100%报销。

指定医院范围后面可能会有调整,要以就医时的清单为准,具体清单可以在产品投保页面的保险条款中查看。

另外要注意的是,以上产品健告都会问到各种结节,有异常可能买不了,可以点击这里预约咨询,我们的规划师会协助你投保及核保。

以上就是本期医疗险榜单的所有内容,一份好的医疗险,几百块就能帮我们撬动几百万的医疗杠杆。

不过产品保障内容比较多,还是挺复杂的,一篇文章也没有办法全部说清楚。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

买医疗险应该注意什么啊,医疗险靠谱吗?

买不了医疗险防癌医疗险可以买吗?

我该如何投保医疗险?买医疗险的好处是什么?

买不了医疗险还能买什么保险?

买医疗险应该注意什么啊,医疗险靠谱吗?

买不了医疗险防癌医疗险可以买吗?

我该如何投保医疗险?买医疗险的好处是什么?

买不了医疗险还能买什么保险?

-

开户券商怎么选?手把手教你找客户经理高效对比

2026-06-29 13:09

2026-06-29 13:09

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:09

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:09