股票账户隐形红利:“券商新客理财”到底有多香?

发布时间:2026-6-22 19:02阅读:685

问一问

问一问相信身边不少炒股多年的朋友都有过同样的经历,以为开了证券账户就是要天天盯着股票追涨杀跌,却完全忽略证券账户里还有很多隐藏的稳健增值的隐形福利,今天给大家分享其中一个宝藏渠道——券商新客理财。

前几天有朋友突然找我,特别疑惑,说自己放了几年没用的证券账户,到期多了几千块利息,以为是天上掉馅饼。其实这根本不是意外福利,是券商专门给新客准备有可观增值收益的理财产品,只是绝大多数普通人压根不知道有这个东西。

目前,“券商新客理财”的年化在5%~8%,安全性很高,稳健型收益,特别适合短期闲置资金,堪称闲钱薅羊毛的绝佳选择!今天就把这份保姆级攻略讲透。教大家安心躺赚利息!

一、券商新客理财是什么

“券商新客理财”是证券公司为从未在本券商开立证券账户的全新用户推出的专属短期营销理财产品,本质是券商付出获客成本吸引客户开户,相当于开户专属 “利息福利”。

产品统一归为R1稳健型,分为质押式报价回购、固定收益凭证两大类,区别于股票、基金浮动收益产品,收益确定性强,仅新客可一次性购买,老客户、销户重开、休眠户均无法参与。

两大产品类型(按投资属性分):

1. 质押式报价回购

券商以国债、高等级信用债等优质资产质押给登记结算机构,向投资者借钱,到期还本付息。

兑付保障:券商信用+质押资产双重兜底;

规则:部分品种支持提前赎回,但提前支取会大幅降低收益;期限灵活(1天~90天);

适用:短期周转资金、想保留灵活支取需求的投资者。

2. 固定型收益凭证

券商自身发行的债权类产品,合同约定固定年化收益,纯券商信用兑付。

兑付保障:头部 AA 券商历史零违约;

规则:封闭期内基本不支持提前赎回,持有到期才能拿全额高息;

适用:确定短期内不用的闲置资金,追求稳定足额收益。

二、券商新客理财的核心优势

● 收益远超银行存款和货币基金

先给大家对比一下当下市面上常见理财收益差距:

银行一年定期存款年化只有1.5%~2%,活期0.2%~0.3%,余额宝这类货币基金长期徘徊在2%上下;但头部券商"新客理财"普遍能做到 5%~8%,收益直接翻了三四倍。

比如像调研过的几家头部券商福利:国泰海通新客产品28天年化6.88%,中信建投28天年化6%和光大证券21天年化6%;方正证券30天年化4.5%、15天7%两种。

● 底层资产为债券、券商自有质押资产:R1稳健型等级,头部券商产品几乎无本金亏损案例,本金安全有保障!

● 投资门槛低 :主流产品1000元起投,适合手里有闲钱的普通投资者,不用大额资金也能薅羊毛!

● 期限短,资金锁仓压力小:集中7天、14天、21天、28天、30天、91天,大多1~3个月,不会长期占用现金流。

● 操作简单,本息自动回款:交易日9:15~15:30在券商APP新客专区申购,到期本息自动返还证券账户,无需手动赎回。

● 多券商分开薅羊毛:同一身份证在不同券商独立判定新客,每家均可参与一次新客理财,资金可轮动配置。

● 无申购赎回手续费:专属福利产品,不收取管理费、认购费、退出费,收益全部归投资者。

三、收益计算公式(实操测算)

券商新客理财收益按实际持有天数计算,公式超简单,新手也能一秒算明白:

收益=本金×年化收益率÷365×投资期限

举例:5万元,年化6.88%,28天期限

收益 = 50000×6.88%÷365×28≈263元,短短不到1个月,闲钱就能赚两百多,不比放银行香太多!

四、"券商新客理财"高收益背后真相

有券商内部的人说过:新客理财是成本最高、但拉新效果最好的手段,但每留住一个新客户,券商平均要掏500~800块成本。券商为啥舍得花大价钱给咱们远高于银行的利息呢?明明亏钱让利,各家券商还卷着做,背后真相很现实!

● 看重客户长期价值

券商获客逻辑很简单:单个新客获客成本500~800元,短期让利换取客户后续股票、基金、两融等长期业务收入;只要你开了这家券商账户,以后炒股、买基金、做融资融券都会优先用这个账户,长期能赚的手续费,远远超过这次理财补贴的利息。

● 券商行业竞争太激烈

国内现在有150多家证券公司,业务基本大同小异,想吸引用户开户,稳健收益的新客理财就成了各家抢客户的“内卷工具”。

● 顺应监管财富管理转型要求

现在监管鼓励券商不再只靠炒股手续费赚钱,转向综合理财服务,新客理财就是普通人接触券商理财的入门产品。

五、为什么“券商新客理财”容易被人忽视?

明明收益优势这么明显,却很少有人真正了解“新客理财”活动,网上铺天盖地全是股票、基金推荐,“新客理财”却鲜有人去大力推广,一般人也很难获取的相关信息,这是为什么呢?

小观认为根源在3个认知误区:

● 觉得开证券账户=必须炒股

很多人心里默认,开股票账户就得进场交易,心里有抵触,完全不知道就算不买股票,单纯开户薅新客理财也完全没问题。

● 默认高收益一定高风险

平时总听“高收益伴随高风险”,一看到5%以上年化,下意识觉得有套路、容易亏本金,殊不知这类产品大多是稳健安全类型。

● 信息差太大,看不懂专业名词

券商页面一堆专业术语,大家目光只会盯着涨跌起伏的股票,不会主动点开不起眼的固定收益理财专区。

另外,从券商角度来讲,也不会大肆宣传这款产品,属于普通投资者容易忽略的“理财隐形红利”:

一方面老客户看到新客专属高收益容易心理不平衡;

另一方面也怕引来只薅完利息就销户的纯羊毛党,所以信息一直很隐蔽。

六、普通人怎么稳稳薅到这份理财红利?(3个实操思路)

重点来了,我们怎么能稳稳的接住这波理财红利呢?有3个实操思路供大家参考:

1. 多券商轮动薅羊毛(适合有闲置资金的家庭)

同一个身份证,在每家券商开户都能享受一次新客福利,互不冲突。手里有多笔闲钱,可以错开时间分别开户投入,资金到期换下一家,持续拿到高息。

举个简单例子:

1月投A券商5万,28天年化6.8%;

2月到期取出,投B券商5万,35天年化6%;

3月再换到C券商,21天年化 7%;

资金循环滚动,长期拉高整体理财收益。

2. 抓准券商加息节点再入手

券商冲业绩的时候,新客理财利息会额外上浮,这几个时间段可以重点蹲:季度末、年底、春节前后、券商周年庆、新理财上线推广期。

3. 买之前做好风险自查,避开隐形坑

虽说整体风险很低,但买入前这几点一定要看清楚:

① 确认产品是否保本,优先选固定收益类;

② 看清起息、到期时间,尽量避开长假前买入,减少资金空窗无收益;

③ 明确锁定期规则,提前赎回会不会扣高额利息;

④ 分清“约定固定年化”和“预期浮动收益”,浮动产品慎选。

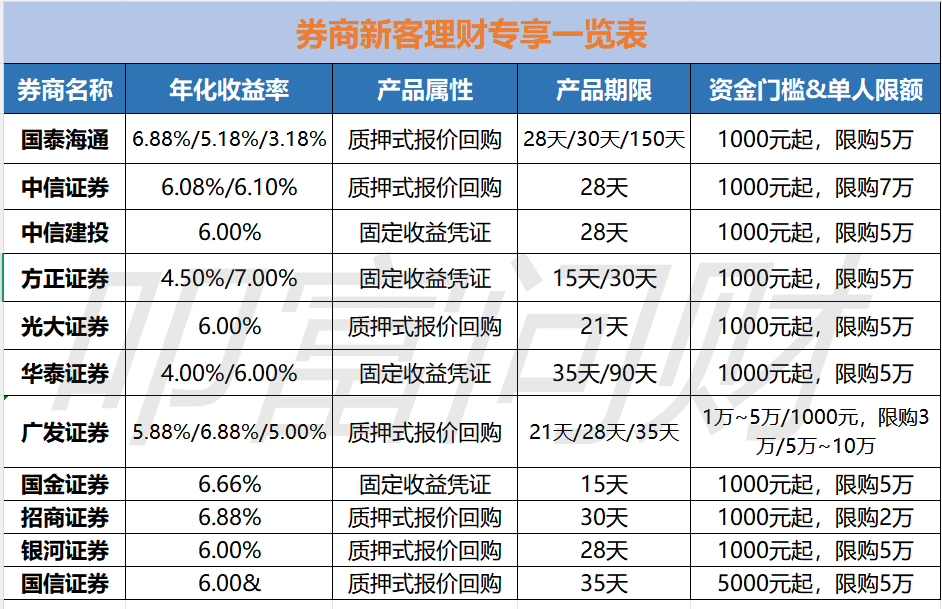

七、券商新客理财专享一览表

注:以上数据仅供参考,具体以各大券商官方公布的最新信息为准(官网查阅和咨询专属客户经理获取)。

想了解更多的券商新客理财信息,可通过“叩富问财”渠道一键对接专属客户经理1v1咨询。

八 、总结实操建议

资金规划:最好只用3个月内不用的闲置资金参与,避开应急资金,防止封闭期用钱造成利息损失;

券商选择:追求可观稳定收益选国泰、方正证券;大额资金、看重安全选中信证券、中信建投;多档位资金分层配置选广发证券、华泰证券;需要行情工具选光大证券;

开户技巧:建议优先通过☛"叩富问财"渠道联系专属客户经理渠道获取开户链接,不仅可以定制个性化佣金方案,还可以享受1v1专属客户经理陪跑,尽量不要直接在券商APP裸开,缺少费率优惠,无形提高交易成本。

轮动策略:多笔闲钱可分多家券商开户,产品到期后换另一家券商新客理财滚动,持续获取高收益;

风险底线:全部选择R1稳健型收益凭证/报价回购,避开挂钩股指、黄金的浮动结构性新客产品,杜绝本金亏损风险。

最后想说

我接触过不少高净值客户,几乎人人都会利用多家“券商新客理财”打理短期闲钱;但普通散户很少有人主动了解。

金融市场里,很多靠谱的赚钱机会从来不在人挤人的热门赛道,而是藏在很少有人关注的小角落。“新客理财”算不上一夜暴富的路子,但胜在稳定、安全性高,是普通人打理短期闲置资金的优质选择。

理财说到底拼的是认知,多留意别人忽略的细节,就能悄悄多赚一笔稳健收益。

如果你对文章感兴趣或者有更多理财方面的小知识,欢迎收藏、转发,点击"问一问"留言一起交流分享!

温馨提示:本文仅做理财知识科普,不构成任何投资建议,购买理财产品前请仔细阅读产品风险说明。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

券商APP的ETF专区,哪家更好用?5家实测拆解

2026-07-27 16:56

2026-07-27 16:56

-

2026年股票账户开户流程是怎样的?你还在自主开户吗?(附优惠佣金获取方法)

2026-07-27 16:56

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:56