真实干货:如何实现自己的量化回测系统(附量化软件开通教程)

发布时间:2026-6-12 17:19阅读:212

问一问

问一问感觉市场的上各种量化工具自带的回测功能都不能满足自己的需求,想自建一个回测功能,这个要怎么做到呢?

今天就通过对比多个开源回测框架,帮大家快速找谁适合的框架去验证你的想法,开启量化之路。

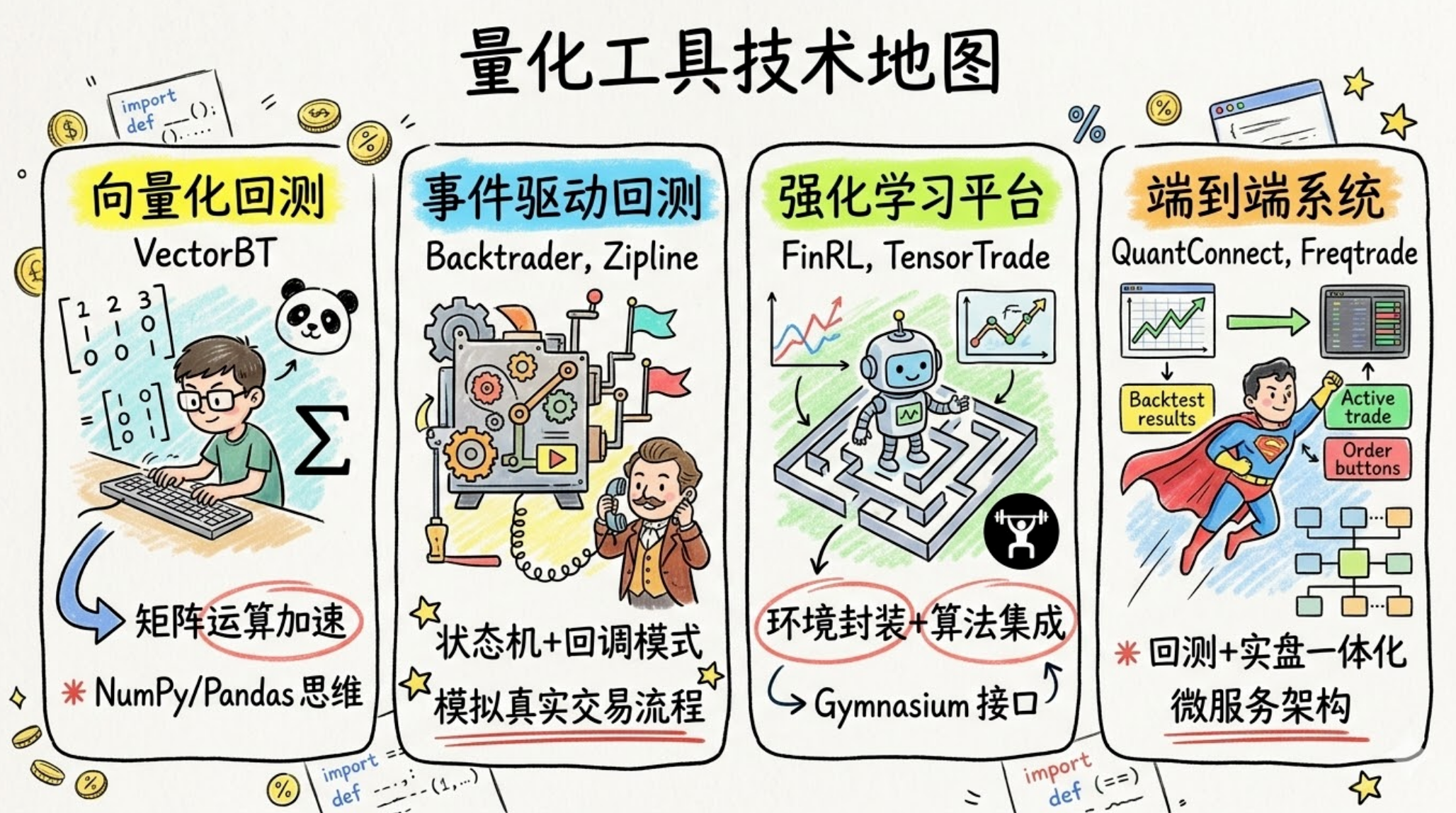

主要给大家讲解四大回测技术地图:

回测工具并非铁板一块,不同场景需要完全不同的技术栈:

向量化与事件驱动的选择,本质是"计算效率"与"逻辑保真"的权衡。

我下面挑选5个具体的框架,来帮大家深度学习一下:

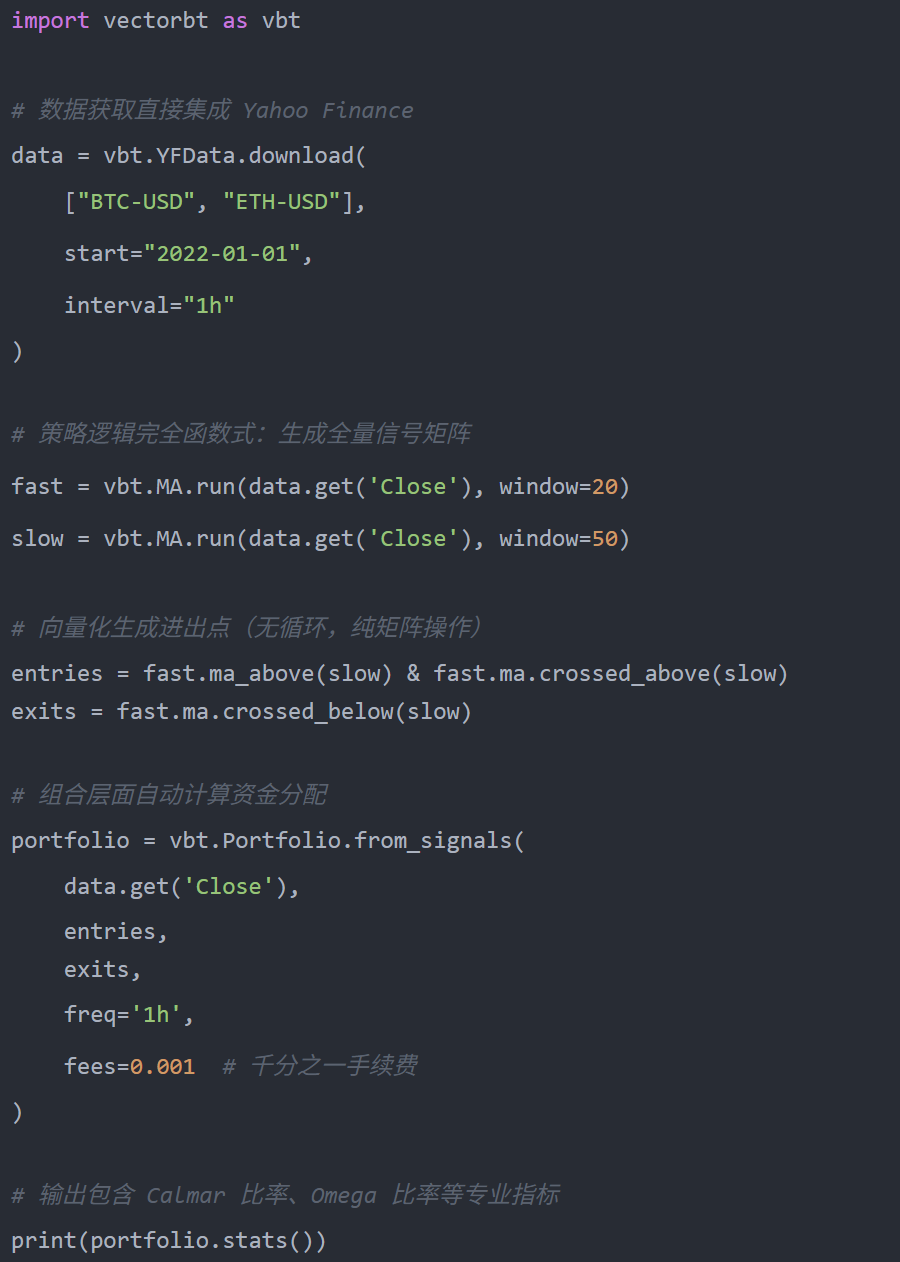

1、VectorBT

如果你习惯用 Pandas 处理金融数据,VectorBT 会让你感到舒适。它将整个回测过程转化为矩阵运算,利用 NumPy 的广播机制实现并行计算。

技术亮点:

l 单次回测可处理百万级参数组合。

l 内置夏普比率、最大回撤等 50+ 指标计算。

l 支持资产组合层面的权重优化。

工程局限:

l 无法表达"如果持仓超过 3 天且波动率突增则平仓"这类时序依赖逻辑。

l 需要自行对接实盘接口(如 CCXT 或 IB API)。

示例代码如下:

这就是当你需要在一小时内完成 1000 组参数扫描,而非构建一个能处理分红拆股的完整交易系统。

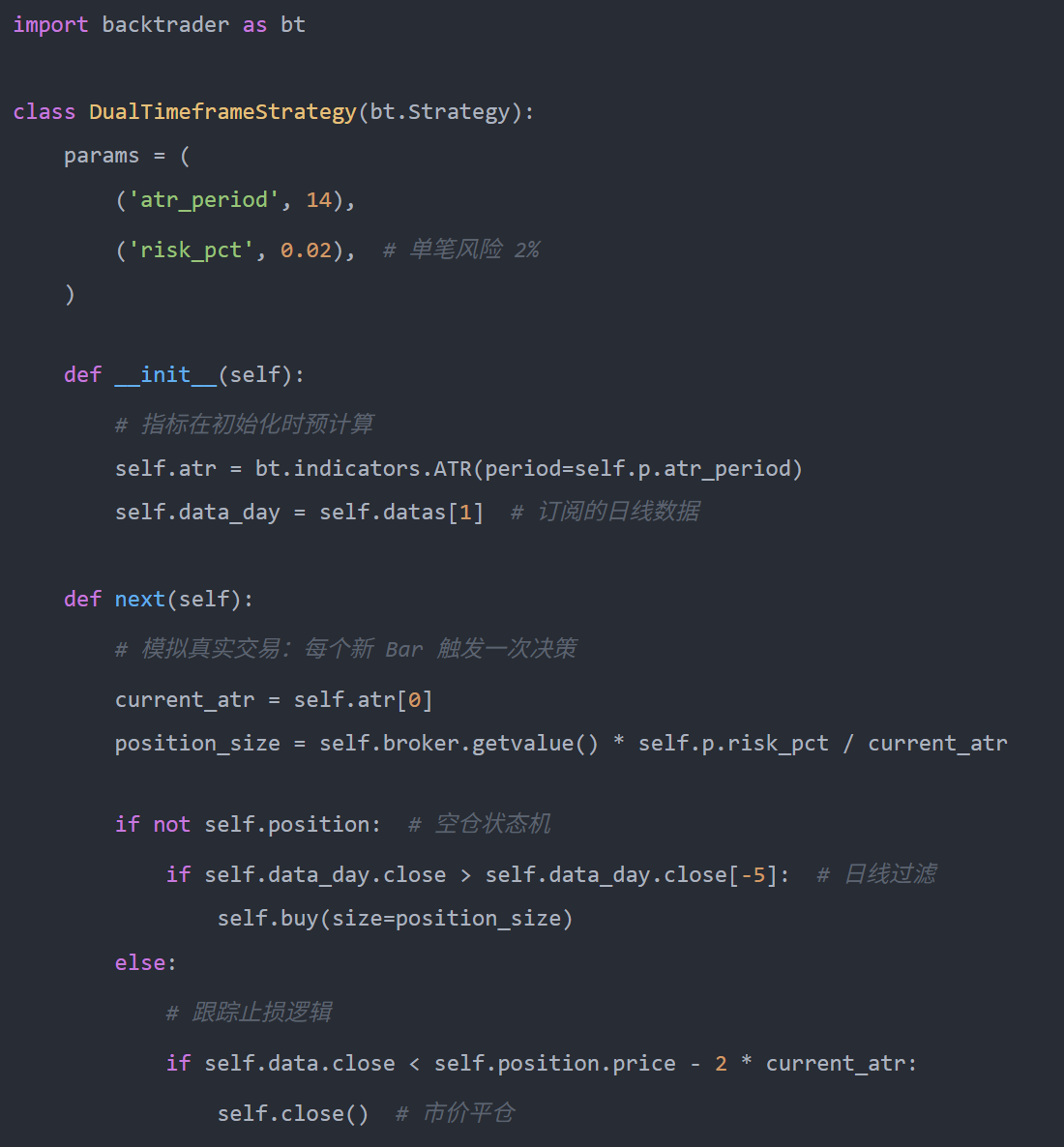

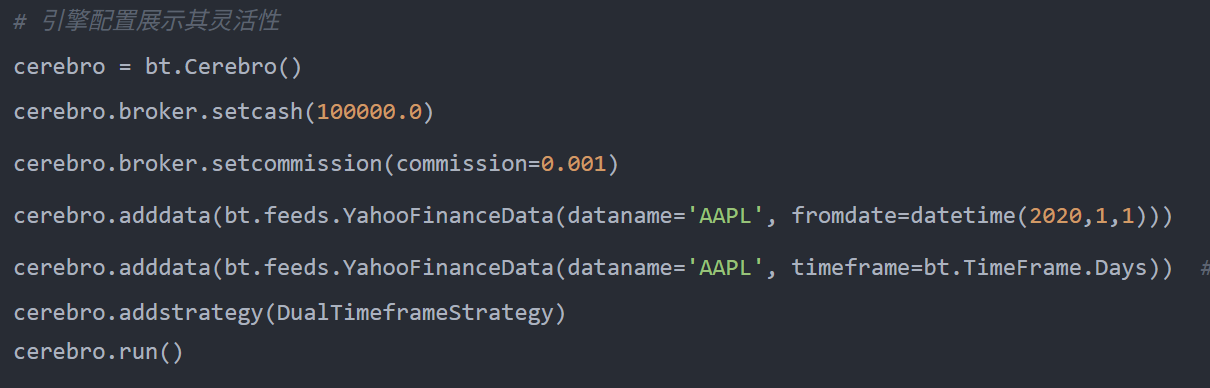

2、Backtrader

Backtrader 的设计哲学更接近游戏引擎:通过 next() 回调模拟每个 Bar 的决策时刻,完美复现实盘的时间线推进。

架构优势:

l 多时间框架对齐(日线定方向,小时线入场)。

l 支持复权、滑点、部分成交等真实交易细节。

l 社区贡献的券商接口(IB、OANDA、CCXT)。

性能现实: 处理 10 年分钟级数据时,纯 Python 循环会成为瓶颈。建议仅用于策略逻辑验证,生产环境考虑迁移至 C++ 回测引擎。

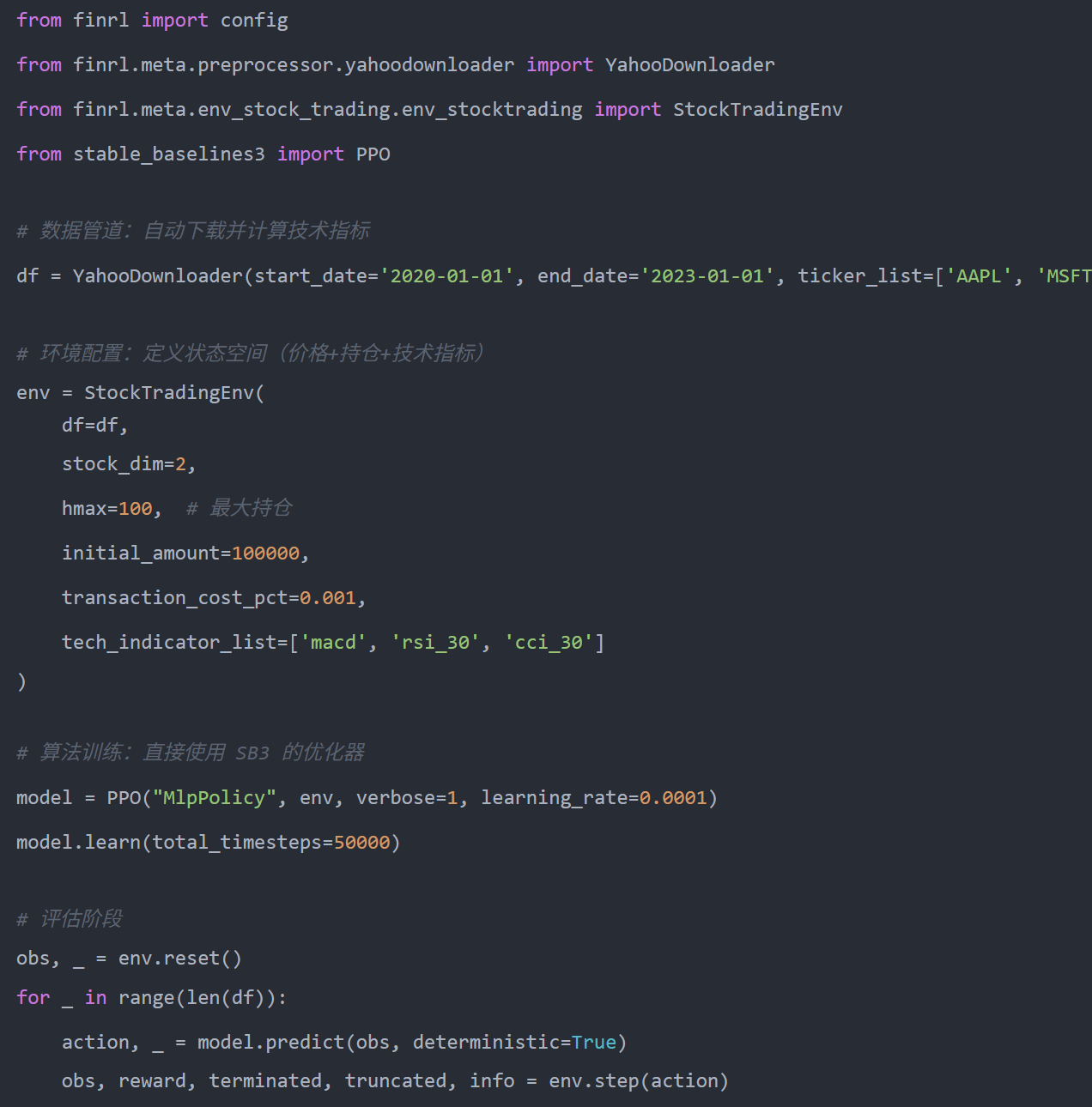

3、FinRL

深度强化学习(DRL)在金融领域的落地,最大障碍是环境构建与数据预处理。FinRL 将这一过程标准化为 Gymnasium 接口。

技术栈整合:

l 底层算法:Stable-Baselines3(PPO、SAC、TD3)。

l 特征工程:自动计算技术指标作为状态空间。

l 动作空间:支持离散(买/卖/持有)与连续(仓位百分比)两种模式。

内置 Dow 30、NASDAQ-100 等标准数据集,支持论文结果复现。

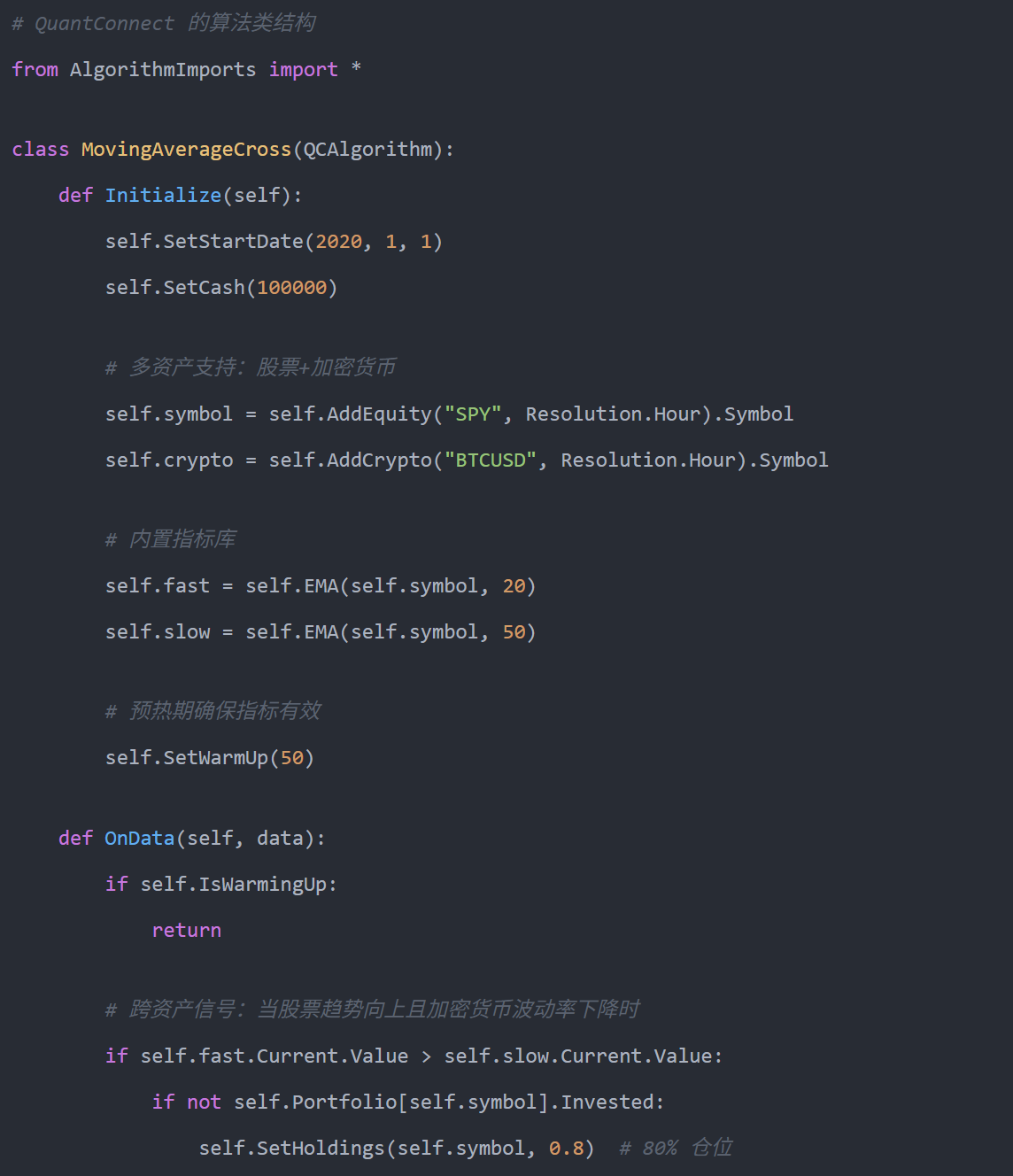

4、QuantConnect LEAN

如果你计划管理超过百万美元资金,LEAN 是唯一开源且经过实盘检验的选项。其 C# 核心 + Python 接口的混合架构,兼顾执行效率与开发效率。

云原生设计:

l 本地开发 → 云端回测 → 实盘部署的无缝迁移。

l 支持 10+ 种资产类别(包括期权、CFD)。

l 内置 Tick 级数据回放(需订阅)。

本地运行需要 Mono/.NET 运行时,Docker 化部署是推荐路径。

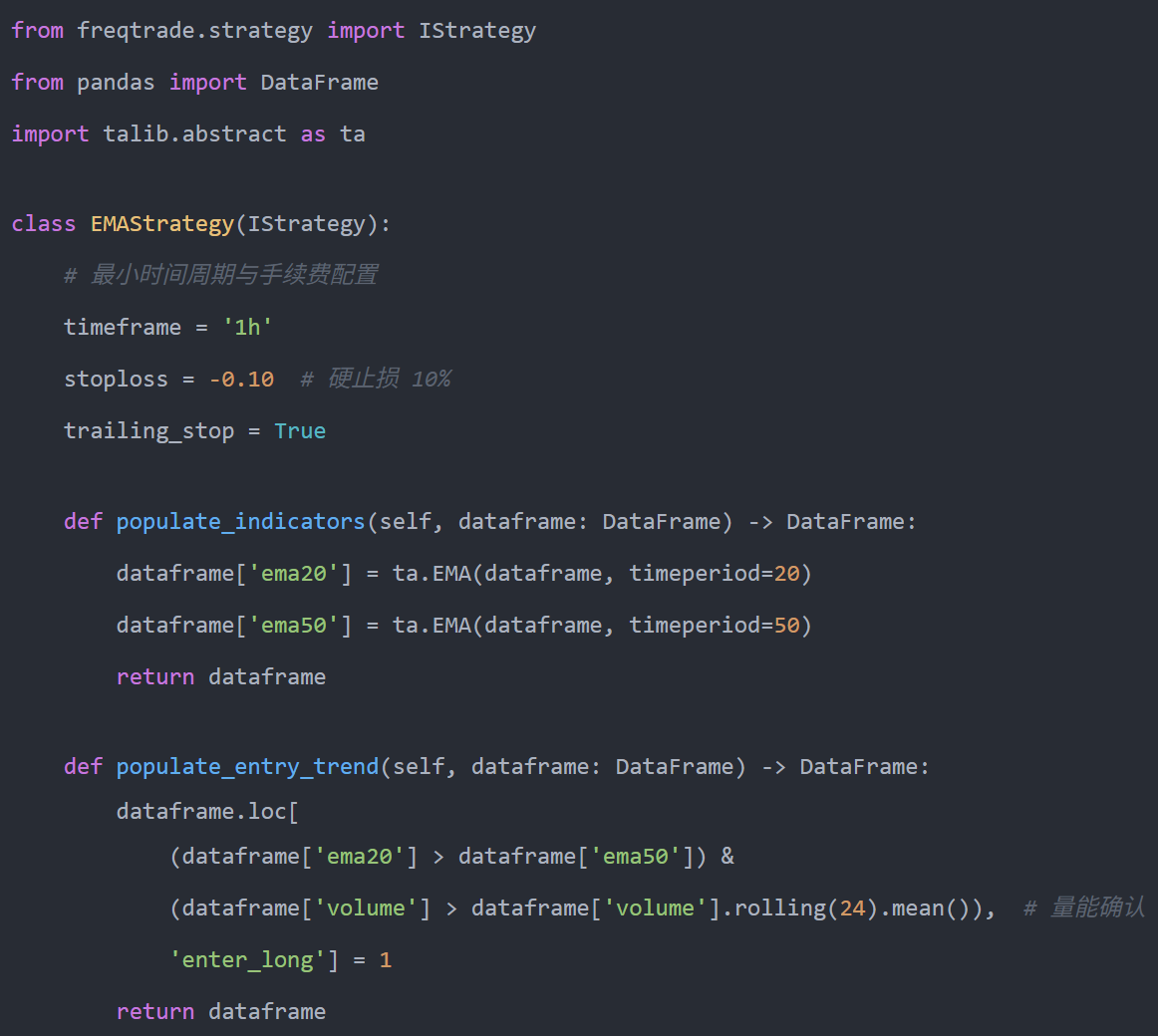

5、Freqtrade

在 7×24 小时交易的加密货币市场,Freqtrade 提供了开箱即用的自动化方案。其 Telegram 集成可让你通过手机监控机器人状态。

运维友好特性:

l 内置 Hyperopt(贝叶斯优化)进行参数调优。

l 支持 Dry-run 模式(模拟实盘不真下单)。

l 自动处理交易所的 rate limit 和重连逻辑。

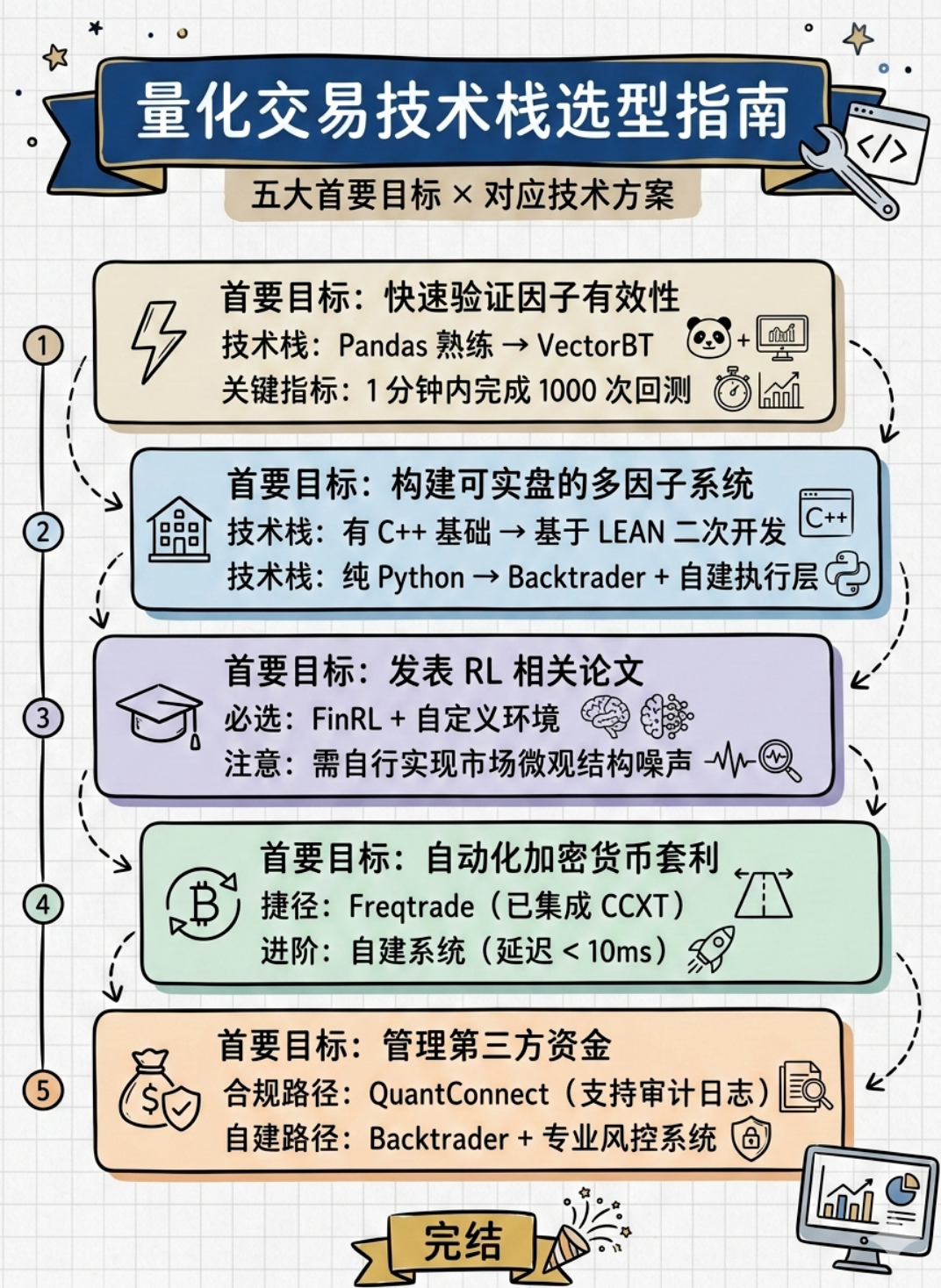

最后我还给小伙伴们贴心的做了一个决策矩阵图,方便大家浏览:

感兴趣的小伙伴快去试试吧!

关注"叩富问财"服务号/公众号,回复“量化软件”,联系经理开通量化权限与优惠费率证券账户!

打开微信,搜索"叩富问财",在对话框中输入"量化软件",开启你的量化交易之旅!

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59