量化qmt/ptrade,做量化交易多因子策略适合普通散户吗?

发布时间:2026-5-12 16:50阅读:317

问一问

问一问有很多小伙伴觉得多因子策略是一种很高端的,但它可能不适合普通人,下面我来稍微拆解一下为什么多因子策略不适合普通人?

第一难:数据难

很多人以为下载个Tushare免费数据就能跑回测(其实很多人连Tushare都不知道)?这里藏着两个大坑:一个叫幸存者偏差,你的数据里自动删掉了那些已经退市的、爆雷的股票,回测时你好像总是能避开雷,实际上当年你根本避不开;

另一个叫前视偏差,机构花上百万买Point-in-Time数据库,你用免费数据,等于拿着过期地图去探险。

第二难:工程难

多因子不是跑个相关性分析就完事的。你得处理财报数据、处理复权、处理ST状态变化。光是把数据对齐到"当天收盘后才知道当天收盘"这种时间逻辑,就能劝退九成个人量化。更别说你还要跟机构拼算力,人家用高频服务器,你用家用电脑,这仗还没打就输了。

第三关,A股特色关

即使你真的搞定了数据,A股还有很多坑等着你:

ST制度:你的价值因子选出了低PE垃圾股,一个月后变成*ST,然后连续跌停。网上的各种教程教你怎么算国家因子、行业因子,但没教你怎么算"监管问询因子"。

涨跌停板:流动性突然归零,你的"市场中性"策略在跌停板面前变成了"市场中套牢"。

综上所述,多因子策略只适合机构使用,不适合普通人使用。

那么到底什么策略适合个人呢?

第一个,可转债双低策略

逻辑简单粗暴:找价格低的、溢价率低的可转债轮动持有。Python代码不超过200行,数据只要价格和溢价率,不用看财报。

策略的优点是:容量太小,机构几十亿资金一买就把价格买高了,正好适合个人几十万资金进出。

第二个,ETF轮动

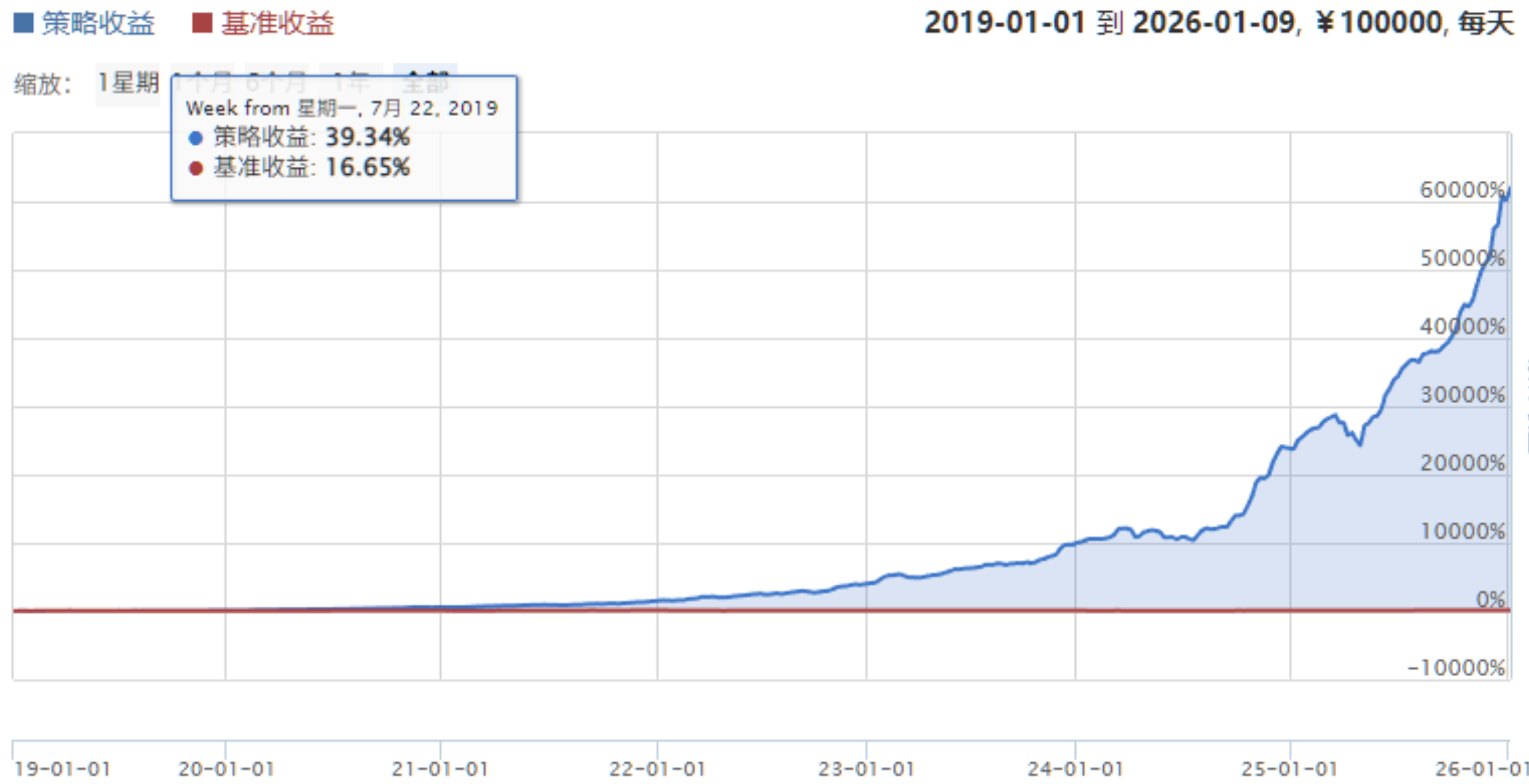

在上证指数、黄金ETF、纳指ETF、创业板/科创板指、国债ETF之间轮动,谁强势就买谁。聚宽上有年化50%+的策略,逻辑就是算最近N天的趋势强度。这玩法交易成本低(股票收万一不免5,ETF很多券商可以做到免5),没有个股黑天鹅(不会突然暴雷),只需要价格数据。你不用建数据库,甚至用Excel都能玩转。

第三个,小市值+硬止损

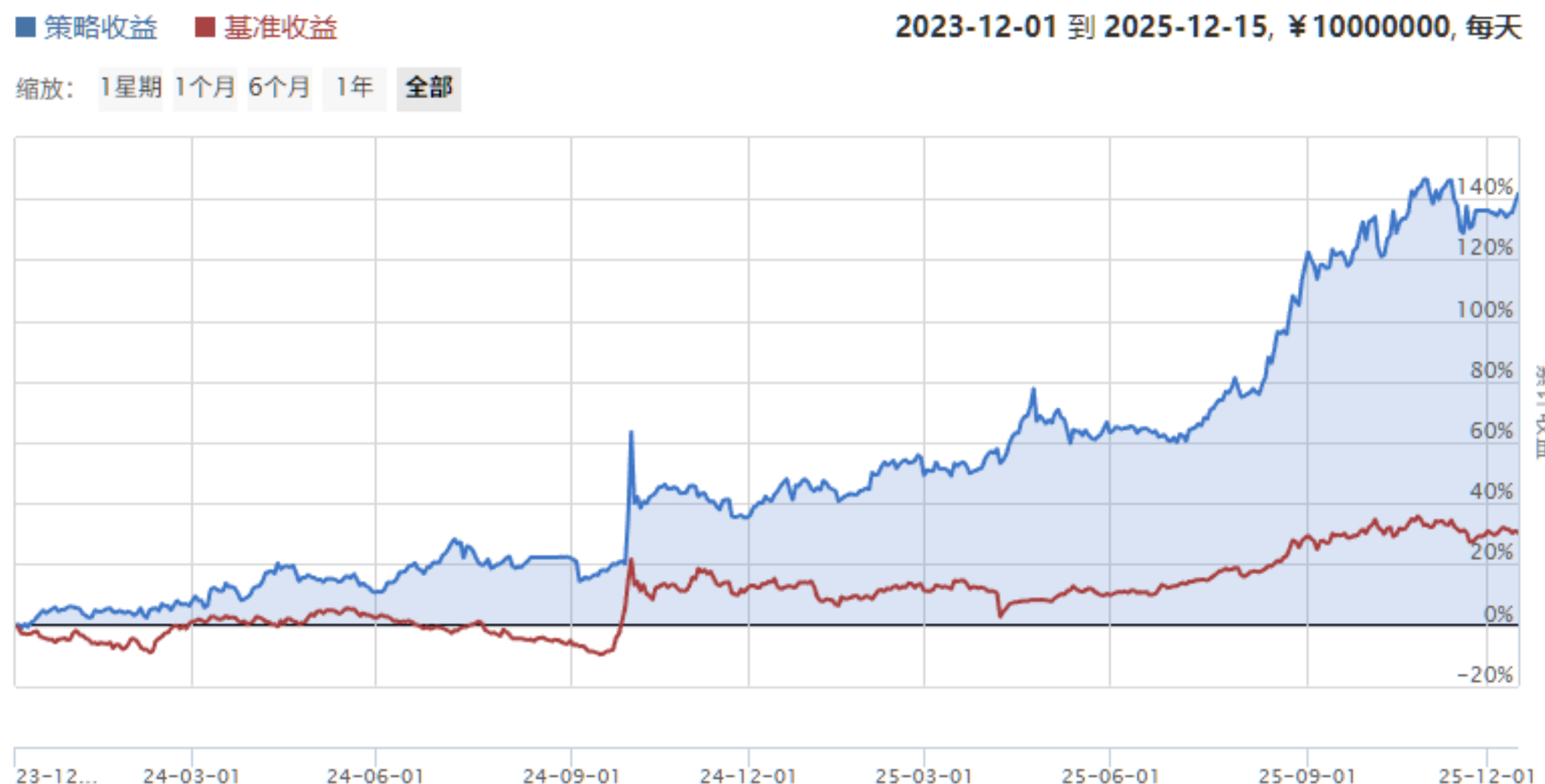

虽然小市值这两年回撤大,但聚宽上有人做了优化版本,每周选小市值股票,加上"大盘不好就空仓、个股跌9%就割肉"的风控。十年数据回测显示年化115%,最大回撤控制在30%以内。逻辑透明,就是赌A股散户爱炒小票,但用程序严格止损保命。

以上策略都不需要处理复杂的财务数据,不需要考虑幸存者偏差,不用解析什么国家因子、行业因子。 你只需要价格数据和一个简单的交易逻辑。

关注"叩富问财"服务号/公众号,回复“量化软件”,联系客户经理开通量化交易权限与优惠费率证券账户!

立即行动:打开微信,搜索"叩富问财",在对话框中输入"量化软件",开启你的量化交易之旅!

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章