开通QMT,做量化从这篇文章开始:沪深300指数增强策略核心逻辑拆解

发布时间:2026-4-21 16:14阅读:340

问一问

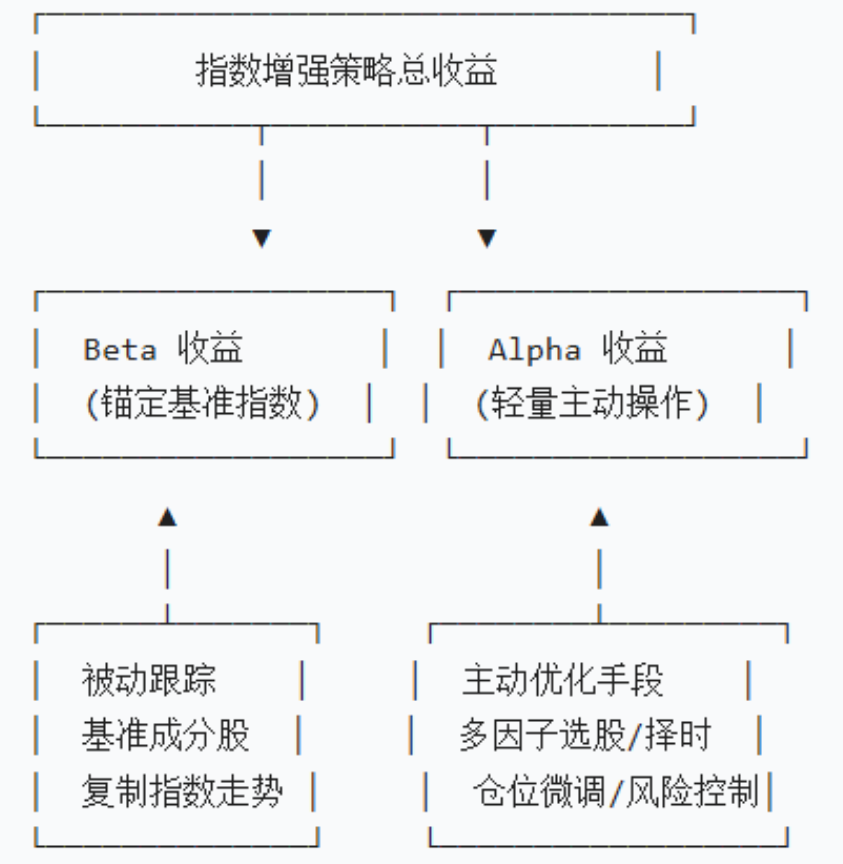

问一问指数增强策略涉及到复杂的量化多因子、高深的模型运算,但它的核心逻辑其实很简单——锚定基准指数 Beta(指数收益),通过轻量主动操作赚取 Alpha(超额收益)。

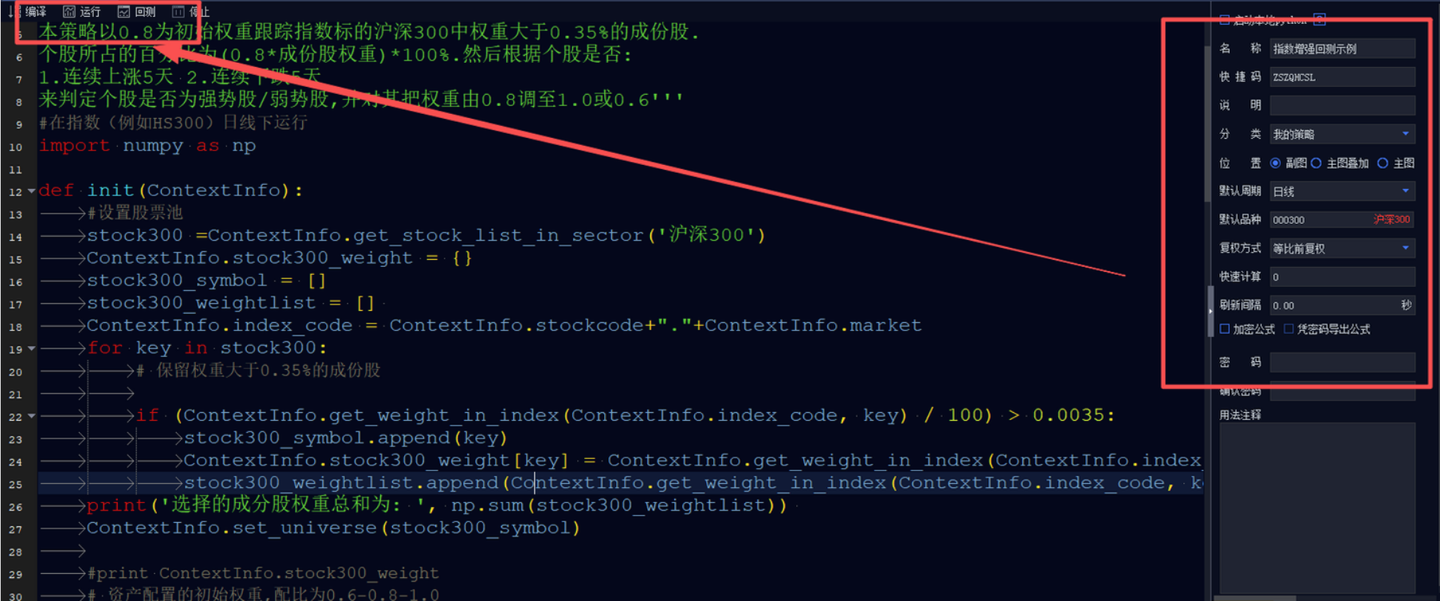

下面以一份可直接在QMT运行的沪深 300 指数增强策略代码出发,拆解最“跟踪 + 调权” 指数增强思路,帮助大家理解指数增强的 Alpha 到底从哪来。

一、沪深 300 指数增强策略核心

量价信号驱动型沪深 300 指数增强,完全贴合指数增强 “紧密跟踪基准 + 小幅主动调权” 的核心要求。

1、基准锚定

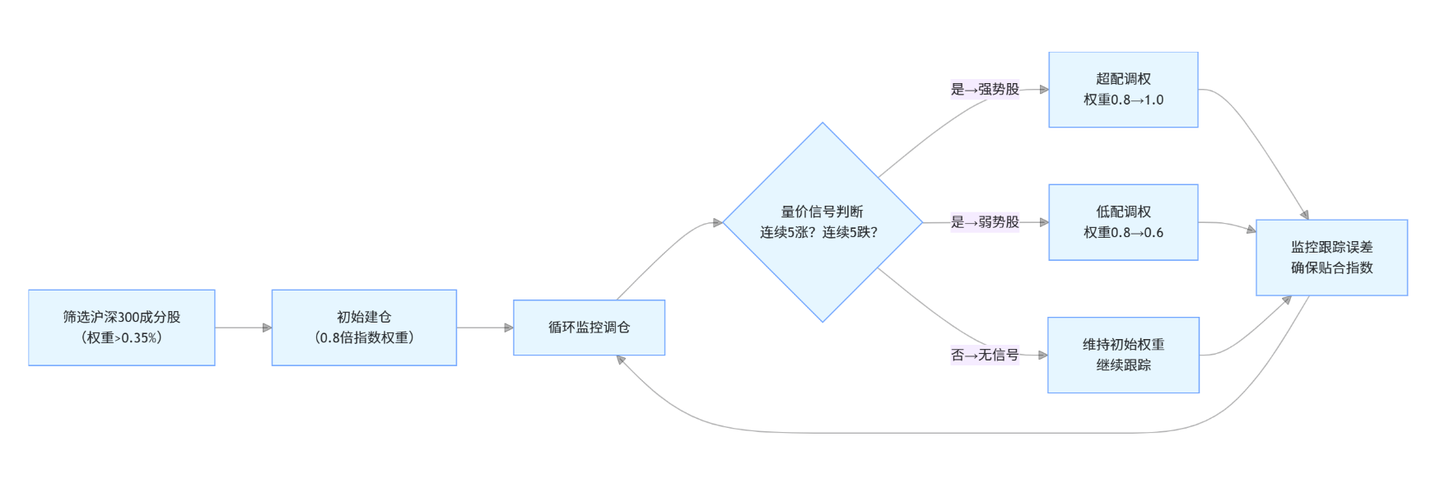

以沪深 300 指数成份股为基础池,通过权重阈值进行标的筛选,构建策略实际交易的股票池,同时存储筛选后标的的指数原始权重,为后续仓位计算提供数据支撑。

2、标的筛选

剔除沪深 300 中权重<0.35% 的成分股,聚焦核心标的,避免小盘成分股的流动性风险;

3、初始跟踪

以 0.8 倍的指数权重建仓,个股仓位 = 0.8× 该股票在沪深 300 中的原始权重,既保证紧跟指数,又预留调仓空间;

4、Alpha 增强

以 “连续 5 天上涨 / 下跌” 为量价信号,判定强势 / 弱势股,调权幅度严格控制在 ±0.2:

(1)强势股(连续 5 涨):权重从 0.8 调至 1.0,超配获取超额收益;

(2)弱势股(连续 5 跌):权重从 0.8 调至 0.6,低配控制回撤;

5、策略运行

二、指数增强的 3 个核心设计逻辑

1. 指数增强的核心是 “紧跟市场 + 稳定超额”,先控跟踪误差,再赚 Alpha。

2. Alpha 来源要 简单、确定、可复制,越简单的信号,越容易在实盘中实现。这份策略的 Alpha 来源是 “连续 5 天上涨 / 下跌” 的量价信号,这个信号的优势是:

①数据易获取(日线收盘价);

②信号明确(无模糊地带);

③可复制(任意股票都能按此标准判断);

④低频(日线级别,调仓频率低,交易成本低)。

3. 回测要尽可能贴近实盘规则

三、策略优化

(1)叠加多因子:量价信号搭配 PE、ROE 等 1-2 个基本面因子,差异化设定权重,规避垃圾股。

(2)强化风控:单股仓位≤5%,跟踪误差超 2% 即再平衡,超配股跌幅达 5% 止损调权。

(3)贴近实盘:回测加入万 2.5 手续费与 ±0.1% 滑点,连续 2 天满足信号再调仓,减少成本。

(4)动态资金管理:交易后实时更新资金算仓位,每月再平衡拉回基准权重后重调仓。

(5)低风险增厚:叠加打新(20-50 亿规模年增 1-3%)或红利增强,稳定 Alpha 收益。

以上就是一个完整的指数增强的逻辑,从基础策略到优化加强。

关注"叩富问财"服务号/公众号,回复“量化软件”,联系客户经理开通量化交易权限与优惠费率证券账户!

立即行动:打开微信,搜索"叩富问财",在对话框中输入"量化软件",开启你的量化交易之旅!

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章