别光盯着理财,这款“固收+医疗+抵税”的神器,才是今年的黑马!

发布时间:2026-1-29 20:23阅读:708

问一问

问一问最近有一个保险组合模式特别火:“储蓄+医疗账户”。

很多朋友来问,这是哪家的产品?其实,真正的高手往往藏得很深。

今天不卖关子,直接给大家拆解一款我也在蹲守的“三位一体”神仙产品——复星联合健康「康健鑫享(惠金版)护理保险」(下文简称“惠金版”)。

它凭什么被称为“神器”?简单说,它同时解决了我们三个需求:省钱(抵税)、看病(全能报销)、存钱(增值)。

不玩虚的,接下来一条条说清楚,它到底好在哪、靠谱在哪。

一、先看出品方背景

买保险先看公司,这很重要。

“惠金版”的出品方是复星联合健康,虽然公司成立于2017年,听起来年轻,但实力却很能打:

- 国家队背景:广州南沙国资参股。

- 国际资本:有国际金融公司(IFC)、亚洲开发银行(ADB)加持。

- 行业大佬:复星医药集团负责日常经营。

一句话:背景硬、懂医疗、产品创新能力强。 这也是为什么它能做出“惠金版”这种差异化产品的原因。

二、核心亮点:三位一体,一份顶三份

所谓“三位一体”,就是能节税、能报销、有收益,三者打包在一起,不用多花钱买好几份保险。

复联的惠金版就是这样的保险,具体是哪三方面组成,咱们拿一个具体例子说更直观:孩子妈妈个税30%(收入较高),给1岁女儿买,每年交1万,交10年(后面所有讲解都围绕这个例子,好懂不绕弯)

第一招:合法节税,白省一笔钱

这是一款可以节税的健康险(也称为税优健康险),简单说就是:买它能少交个人所得税,这是国家给的福利,合法合规!

重点说3个大白话要点,一看就懂:

1、谁能享?

投保人(比如例子里的妈妈)享节税福利,可给子女、配偶、父母买,自己减税;

2、交多少能节税?

每年2400元,就能在个人所得税APP里申请抵税交几年,就能节几年税;

3、能省多少?

看个人税率(个税APP能查),比如30%税率的妈妈,每年交2400元,就能省720元,交10年就省7200元。

有人会问:那我交1万(例子里的情况),是不是能多省点?

答案是:不能。节税有“天花板”,哪怕每年交1万、2万,节税额度还是和每年交2400元一样。

别急着觉得“多交亏了”——多交的钱,都会放进第二重福利:医疗报销账户,用处更大!

第二招:无敌的“医疗报销账户”

很多人买医疗险,都踩过坑:要么免赔额太高,要么这也不报那也免责,最后还是自己掏钱。

但惠金版的医疗报销账户,堪称“国民医保卡升级版”,这也是这款产品的核心大招!5个特点,每一个都戳中痛点,看完你会惊到:

它有5个颠覆认知的特点

特点一:医院范围极大,私立昂贵都能去

告别“只能去二级以上公立医院”的老皇历,中国大陆内,所有你能想到的医院类型:社区/一级/二级/三级/无分级医院;私立/公立/民营/昂贵医院;康复/中医/专科医院;中医诊所/互联网医院,全部的全部,都支持报销。

只要是正规行医,医院有《医疗机构执业许可证》又或者诊所有《诊所备案凭证》,有正规常驻医师进行诊疗行为的,都在这个范围。

彻底打破传统医疗险对于医院范围的限制,你就说绝不绝?但是还不够,这仅仅只是一个开始。

特点二:药店买药也能报

不仅医院里的药能报,去外面药店买处方药也能报。哪怕没有医生处方,通过药店合作的互联网医院在线开方,照样能赔。

第一种,是院外处方药。

比如医院没有白蛋白,医生开个处方让病人去外面药店买,这个可以报销。

第二种,药店本身的处方药。

药店本身一般不会配医生,只有没有处方权的药师。那么如果没有医院医生开的处方,我们应该怎么拿到处方呢?

目前药店很多都和互联网医院有合作,如果需要处方药,那么就可以扫码药店合作的互联网医院,在线咨询,这样就可以拿到相关的互联网医院电子处方(这个电子处方是理赔需要的,注意,后面会讲)。

可以说,在医院和诊所的范围之外,开放报销药店买处方药的费用,属于利于民众的好事。

三、报销项目,超乎你想象

只要是出于治疗的目的,不管是看门诊,还是住院,都可以报销,范围广到离谱

1、孩子:日常的儿保项目检查、疫苗(新生儿首年的自费医疗往往要 7 千多)、肺炎、支气管炎、流感、腹泻、感冒、发烧、扁桃体炎、生长激素治疗、包皮手术、ok 镜、近视手术、视力矫正配眼镜、乃至于生活中的各种意外受伤(被猫狗咬、摔伤)等等,都可以报销。

2、妈妈:针对女性的生育(包括产检、生孩子、产后康复调理等)这些统统都可以报销。

3、全家:齿科(拔牙、补牙、窝沟涂氟)、中医理疗(针灸、推拿、拔火罐)、日常体检、成人疫苗等统统都可以报销!

4、报销门槛极低:0免赔,100%报销

没有起付线,花一分钱也能报;不管有没有用社保,都是100%全额报销。

上面给一张可以报销的举例图,让你更有感觉。

报销的支持范围那么好,那么大家最关心的理赔呢?放心,理赔同样不用担心,很方便,这里给出理赔指引图,通过复联的官方公众号在线操作即可:

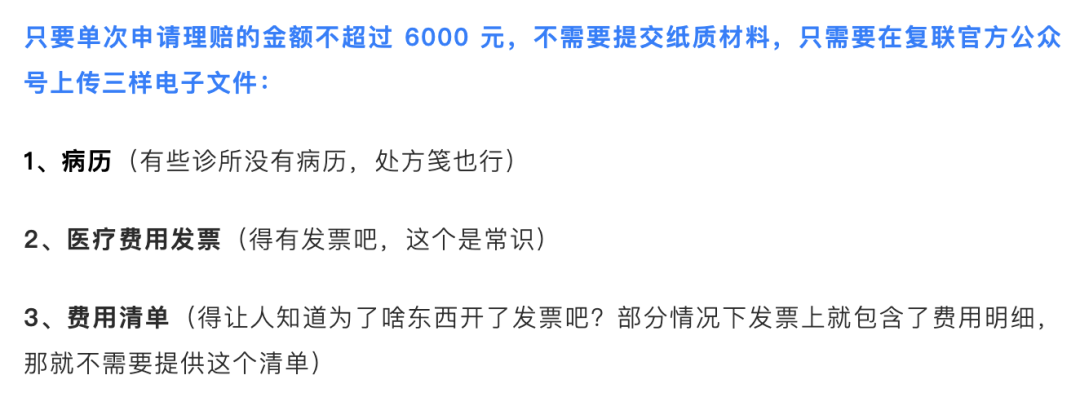

基本上常规每次简单疾病看病自费都不会超过6000元的,所以基本上绝大多数的医疗理赔都是可以线上公众号搞定。

PS:理赔时效不用担心,官方口径说是3-7个工作日(相对保守),但是实操下来,往往1-2个工作日就理赔下来了。

四、免责少,支持既往症报销

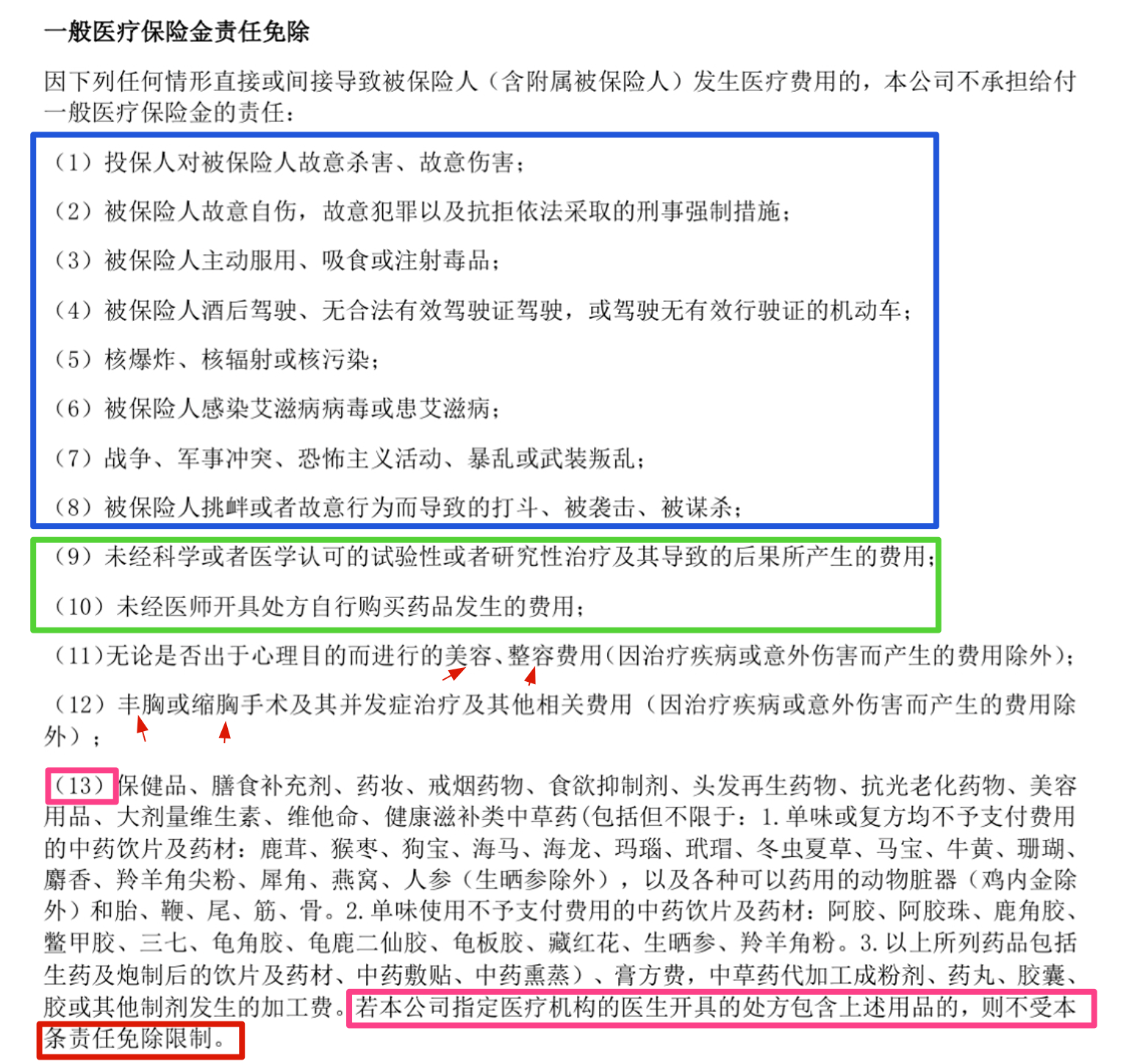

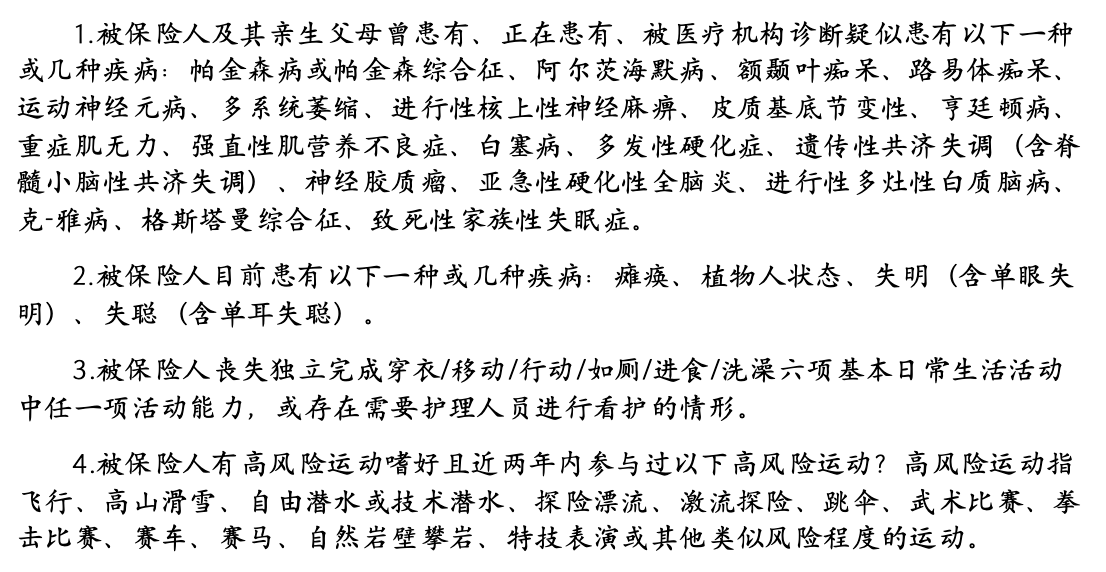

免责条款也非常少,除了整容、违法犯罪等极端情况,连**既往症(老毛病)*只要符合正规治疗,都在报销范围内!

1、可以看到,蓝色框的1-8条都是常规的因为犯罪、违法、战争引发的,这个对于绝大多数人来说,基本不相关。

2、然后针对绿色框的,第9条再翻译一下,就是不在我国法律规定的非正规医疗行为(俗称非法行医)产生的费用,是不报销的。

3、第10条,就是说处方药可以报销,但是必须有医生处方(不管是纸质还是电子)。

4、然后第11、12 就比较有意思,美容、整容、丰胸、缩胸这类的费用都是不报销的,除非是真的是意外发生或者治疗本身需要。

5、第13点,看上去字很多,大概翻译下来,就是保健类食品、比较昂贵的中草药等费用一般是不报销的,但是的但是,你看最后红框的文字,除非医生开的处方里有上述药品,就可以报销。这一点上,其实也和第10 点是呼应的。再翻译一层,就是开了处方,通赔无阻。

总结:以上就是整个医疗报销条线的免责,别看一共 13 条好像很多,这么一路分析下来,基本上从普通人能接触的角度就是:犯罪、非法行医、没有处方的处方药/保健品/比较昂贵的中草药、美容/整容/丰胸/缩胸这些是免责不理赔报销的。

其实你看到这里,你就会真的发现,既然不能报销的范围就这么一点点,那么就意味着能报销的范围就非常大了,基本上囊括了我们日常生活就医(包括很多人都会有的既往症)的治疗报销需要,在这个点上,再次和上面的特点三完美呼应:能报销的项目,超出你的想象。

五、额度终身有效,不浪费

医疗额度是根据保费比例拨付的(前12年每年拨一笔)。

重点来了:这笔钱今年没用完,会一直滚存,终身有效!

比如给孩子买,存下来的额度,可以留着几年后一次性去私立医院做个大项目,或者留着以后慢慢用。

这里简单和大家说一下复联的惠金版医疗账户的两个逻辑:

第一,无论分多少年交,医疗险的账户都是固定在保单前 12 年内每一年拨给额度,滚动累计,前12 年内用不完,也不用担心,只要持续持有保单,终身有效。

第二,复联的惠金版的医疗金每年拨给的额度都是每年一样(具体金额视不同年龄不同缴费有所不同),首年只需要满15天犹豫期后,相关的就医治疗就可以报销。

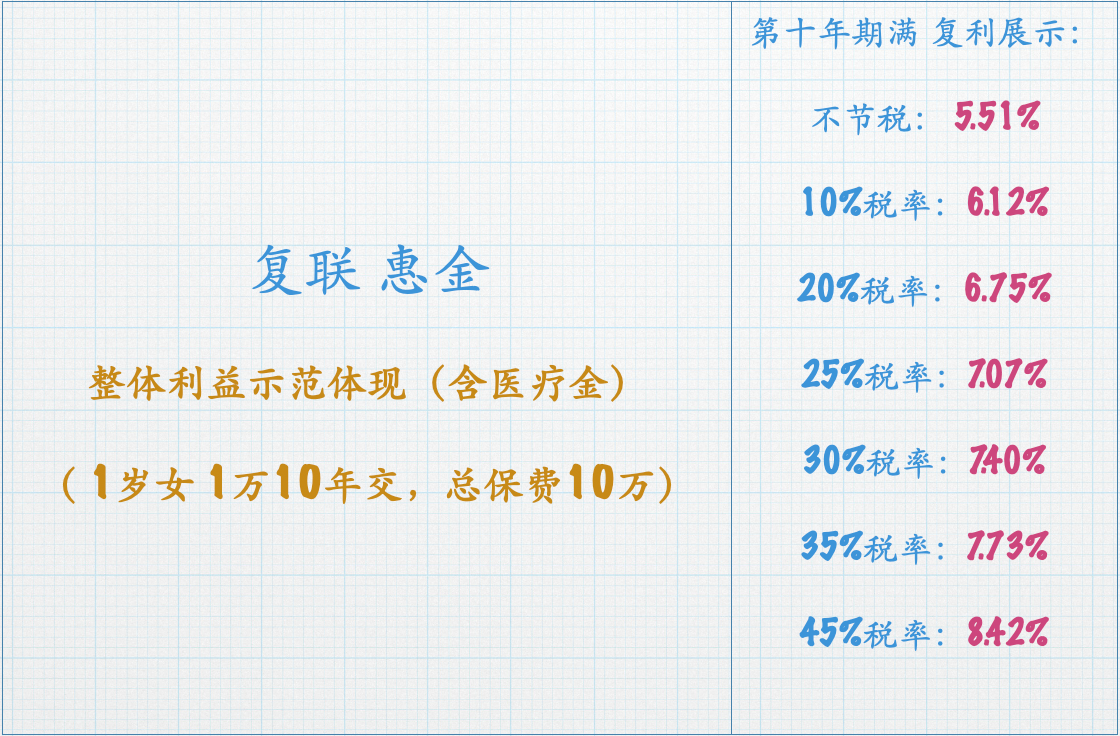

大家从可以图中看到,对于1岁女童,1万10年交的情况下,前12年里的每年拨付可以支持报销的医疗金是 3684 元(这个已经是占了每年保费的 36.84%了,比例可以说是相当高了),10年交费结束的时候,10年累计的医疗金可以报销的额度已经达到 36836 元(达到了总保费比例的 36.84%),如果等到全额 12 年的医疗金额度,那就是累计达到了 44204 元(也就是总保费的 44.2%,相当可观了)。

说实话,如果是小病小痛的,足够未来 10 年-12 年报销了,如果真的费用超标了,那也一定是发生了一些大的疾病需要治疗,那么那个时候也有专报销大病的百万医疗来接手了。

别忘了,这份保单还有现价持续增长呢,等于买了它,就等于买了一份持续增值的医疗保险。

看完上面第二位面的医疗报销五大特点,又结合第一位面的节税,刚才又说这份保单还有现价持续增长,你想,报销的钱是钱,节税的钱是钱,保单的现价也是钱,钱加钱,钱生钱,难道?对,你猜对了,恭喜你,答案呼之欲出。

第三招:收益能打,资金不闲置

这是最惊喜的一点:买它不仅能省税、能报销,交的保费还能增值,保单有现金价值(简单说就是“退保能拿到的钱”),而且是确定的收益,不是浮动的!

还是那个例子:妈妈个税30%,给女儿每年交1万,交10年!

10年交完后,累计节税7200元,医疗账户累计额度36836元,保单现金价值88467元;

这三部分每一份都是确定的金额,节税是确定的,医疗报销也是确定的,现价也是确定的,也就是这些都是客户可以明确拥有的产品利益!

算下来,第10年期交完保费下,复利IRR能到7.4%!就算没资格节税(比如个税很低),光靠医疗报销+现金价值,复利也能到5.51%,收益依然非常能打,比银行存款香太多。

等于说:你存了一笔钱,白送了一个“私立医疗卡”,最后钱还在增值。

六、谁能买?好买吗?

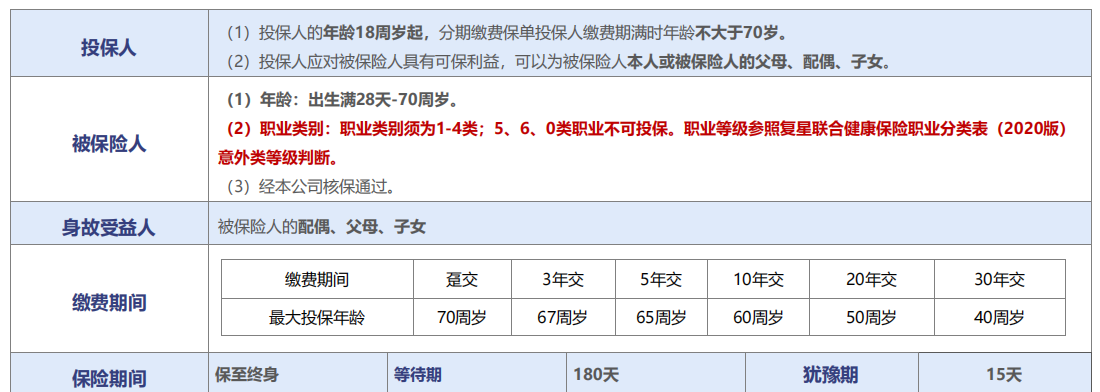

1、年龄:出生满28天 - 70周岁,老少皆宜!

2、健康告知:非常宽松!(见下图)

我们可以发现,这款产品真的很宽松,基本上,只有这个人日常生活没啥问题,没有严重的身体情况,都可以买。

你想想,对于一款支持保费高占比的医疗报销账户来说,买入的条件又宽松,免责的项目又很少,支持的报销项目,超出我们的想象,基本可以说是一款国民福利级的商业保险产品了。

七、最后总结

惠金版本质是护理险,还有护理责任、身故保障,但这两个不是重点,咱们不用纠结。

它的核心优势,就是把“节税+医疗报销+稳定收益”揉在了一起:

想省税的,它能帮你合法少交钱;

想解决就医报销的,它几乎能报所有花费,0免赔100%报;

想让资金增值的,它收益稳定,比存款划算,还不耽误用。

现在银行利率越来越低,能找到这样“安全、实用、收益还高”的保险,真的不多。

提醒一句:节税是为明年报税做准备,越晚买越可能错过,而且这款产品说不定哪天就下架了,早买早享受福利~

投保方式:识别或扫描海报二维码即可投保。

如果想要了解更多保险的问题,欢迎随时找我聊聊。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

券商APP的ETF专区,哪家更好用?5家实测拆解

2026-07-27 16:56

2026-07-27 16:56

-

2026年股票账户开户流程是怎样的?你还在自主开户吗?(附优惠佣金获取方法)

2026-07-27 16:56

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:56