【黑色早评】西芒杜26年发运或不及预期,近日铁矿表现略偏强

发布时间:2025-12-11 08:39阅读:101

黑色早评 | 2025年12月11日

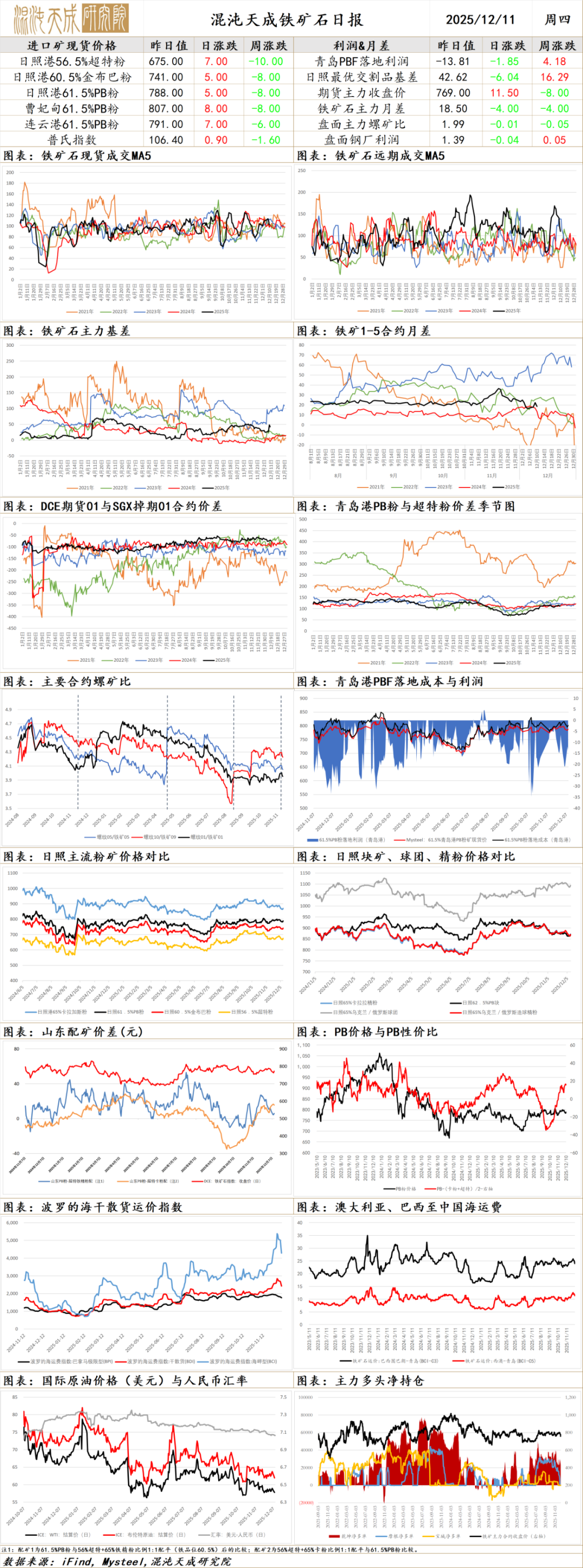

铁矿石

铁矿

供应端,上周全球铁矿发运继续小幅回升,主要是澳洲及非主流发运有增,巴西发运有明显回落。同期国内港口铁矿到货量继续下降,但因压港部分释放且疏港下降,周一港口铁矿库存仍延续增长。国内矿方面,随着北方进入冬季且环保检修增多,近期国内铁精粉产量有所减少。

需求端,SMM最新调研显示本周高炉检修继续增加,铁水产量延续下降。上周钢联高炉开工率继续小幅减少,日均铁水降幅扩大2.38万吨至232.3万吨,同期钢厂盈利率略有回升至36.36%。此外,钢厂铁矿库存也有小幅增加,因进口矿日耗大幅下降,钢厂进口矿库销比略有回升。随着年末钢厂检修增多,对铁矿仍将维持按需采购。昨日铁矿港口现货及远期美元货成交均有回落,目前PB粉落地亏损小幅扩大,显示国外需求仍强于国内。

综合而言,当前铁矿市场供增需弱,随着铁水降幅扩大,近期港口及钢厂铁矿库存均有上升,但昨日钢联消息显示2026年西芒杜实际供应可能不及预期,短期矿价走势偏强震荡。

1.Mysteel10日调研结果显示:本周唐山主流样本钢厂平均铁水不含税成本为2304元/吨,平均钢坯含税成本3065元/吨,周环比下调6元/吨,与12月10日当前普方坯出厂价格2940元/吨相比,钢厂平均亏损125元/吨,周环比增加44元/吨吨。

2.Mysteel:根据现有公开数据测算,西芒杜项目铁矿石年化产能已超过4000万吨,但由于项目基础设施配套滞后,全线铁路运输仅能支撑两列矿列周转以及港口运用交驳作业效率低下等原因,导致2026年实际项目供给量远低于产能释放量。随着后续西芒杜项目的逐步提产,西芒杜项目产量或于2026年底至2028年初进入提产周期,最快或于2028-2029年后达产。若按当前进度推进,整体2026年项目供给量或低于预期2000万水平。

3.据SMM调研,12月10日,SMM统计的242家钢厂高炉开工率85.23%,环比下降0.68个百分比。高炉产能利用率为87.18%,环比下降0.68%个百分比。样本钢厂日均铁水产量为236.19万吨,环比下降1.81万吨。本周,共有9座高炉安排检修,同时3座高炉恢复生产。检修高炉主要分布于河北、山东及江西地区,而复产高炉则集中在河北、江苏与天津区域。临近年底,钢厂制定年度检修计划的高炉数量明显增加,加之当前环保限产政策持续,部分区域近期可能进一步实施烧结限产,但短期内对高炉生产影响有限。综合来看,当前铁水产量出现明显的回落。

4.Mysteel:全球钢铁生产格局正在发生深刻变化,传统钢铁生产大国如中国、日本、韩国因钢铁消费见顶产量正处于下行区间。而新兴国家如印度、东南亚、非洲和中东地区因基础设施建设等需求增长,钢铁生产呈现快速增长的态势。预计2026年全球钢铁总供应微幅增长,增幅或在0.5%-1%。

5.10日铁矿石成交量港口现货:全国主港铁矿累计成交71.5万吨,环比下跌37.12%;本周平均每日成交99.2万吨,环比下跌10.23%;本月平均每日成交106.3万吨,环比上涨2.90%。远期现货:远期现货累计成交75.4万吨(6笔),环比下跌51.88%(其中矿山成交量为65.4万吨);本周平均每日成交113.2万吨,环比下跌23.51%;本月平均每日成交135.0万吨,环比上涨26.05%。

双焦

双焦

当前矛盾:中央安全生产巡查工作正在进行,煤炭产量持续受到影响,动力煤和焦煤产量维持较低位,但进口量增加,动力煤港口价格继续回落,但仍在高位区间。煤价仍是政策主导,政府更倾向于煤价稳定,我们预期动力煤价格合理区间在700-800元/吨,焦煤区间可能在1100-1400元/吨。当前焦煤产量维持低位,但进口量持续增加,供需趋向于宽松,焦煤主力合约已跌至1100元/吨以下,虽然价格在边界,但仍未看到基本面好转信号,建议观望,等待供需或政策变化。蒙煤口岸压力测试,单日进口超2000辆重车,双焦继续走弱。

1.Mysteel煤焦:10日邢台地区部分钢厂对湿熄焦炭下调50元/吨、干熄焦炭下调55元/吨,2025年12月12日零点执行。

Mysteel煤焦:10日天津地区部分钢厂对湿熄焦炭下调50元/吨、干熄焦炭下调55元/吨,2025年12月12日零点执行。

Mysteel煤焦:10日石家庄地区部分钢厂对湿熄焦炭下调50元/吨、干熄焦炭下调55元/吨,2025年12月12日零点执行。

Mysteel煤焦:10日唐山市场主流钢厂计划对湿熄焦炭下调50元/吨、干熄焦炭下调55元/吨,2025年12月12日零点执行。

2.中国煤炭资源网冶金部12月10日重点关注:焦炭方面,由于期货盘面连续下调,钢材价格随之走弱,市场成交有限,叠加部分钢厂有检修计划,对焦炭需求有所减弱。供应方面,受环保因素影响,主产区焦企限产范围继续扩大,山西临汾启动橙色预警,部分焦企逐步落实30%-35%左右限产,焦炭供应量小幅收缩。焦炭出货仍相对分化,部分顶装优质资源仍有催货情况,另有部分焦企因出货一般,有超降情况。整体来看,焦炭市场供需双弱,后续价格继续走弱预期较强,需关注铁水产量及焦煤价格走势。焦煤方面,9日起山西临汾地区启动橙色预警,部分洗煤厂暂停洗煤,焦化厂也开始不同程度限产情况,煤矿端因年度任务完成及井下工作面等影响产量下滑,产地供应受限。近几日下游考虑后续降雪天气影响,部分焦企采购稍有增量,焦煤成交氛围略有改善,昨日竞拍成交涨价资源有所增多,且流拍率偏低,煤矿成交情况也有不同程度改善。不过目前产地焦企因环保影响限产增多,叠加焦炭再降预期强烈,原料刚需支撑偏弱,短期煤价仍弱稳震荡。进口蒙煤方面,昨日期货盘面继续下行,蒙煤成交延续弱势,下游询盘价格继续走低,蒙5原煤成交降至960元/吨左右。

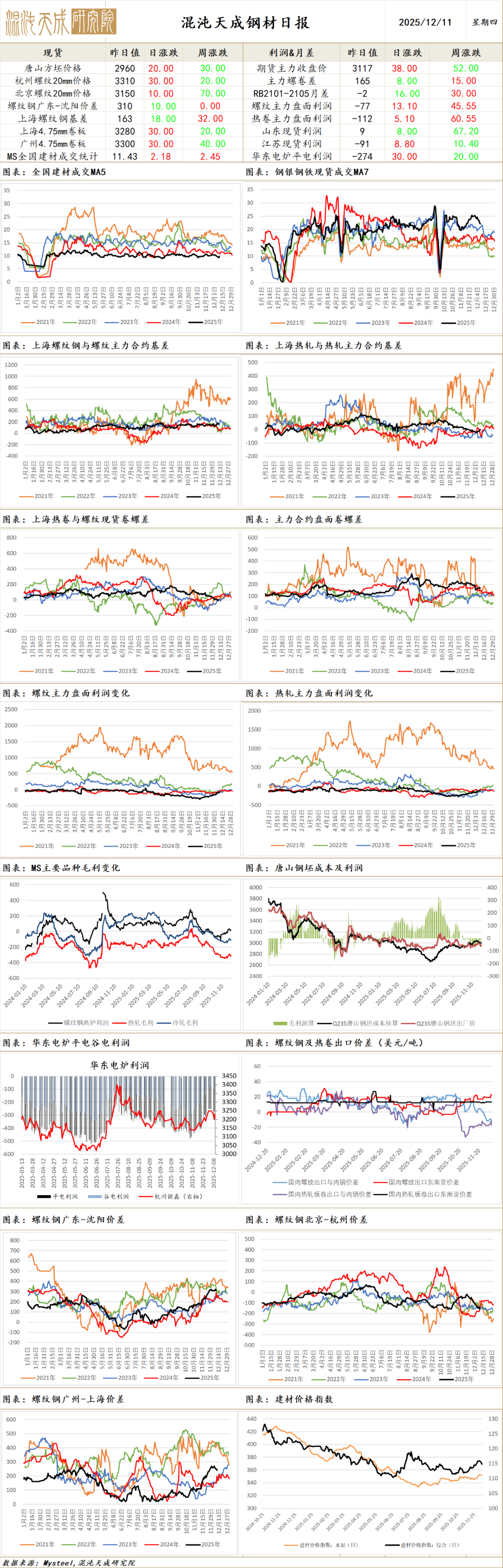

钢 材

钢材

供应端,昨日找钢数据显示钢材产量下降,但富宝电炉日耗增长3.6%,预计本周钢材供应依然趋减。昨日国内钢坯价格继续小幅回落,土耳其、印度钢坯价格有所上涨,国外其它地区钢坯价格依然持稳,目前国内外钢坯价差有所走扩,国内钢坯仍有一定出口空间。

需求端,周一钢银城市钢材去库幅度扩大,除中厚板库存微增,其它品种钢材库存均有下降。昨日找钢数据显示钢材厂库、社库延续下降,总库存降幅扩大,钢材表需小幅回落,主要是建材表需下滑,板材表需多有小幅回升。另据百年建筑调研,本周全国水泥出库量298.3万吨,环比上升0.4%,基建水泥直供量环比下降1.2%;混凝土发运量为157.26万方,环比减少3.69%;样本建筑工地资金到位率59.74%,周环比上升0.25个百分点,显示建筑下游需求依然喜忧参半。海外方面,受美联储议息会议临近影响,近期外盘商品表现震荡。国内方面,本周政治局会议要求明年经济工作要坚持稳中求进、提质增效,继续实施更加积极的财政政策和适度宽松的货币政策,发挥存量政策和增量政策集成效应,加大逆周期和跨周期调节力度,显示国内宏观政策预期依然稳中向好。进出口方面,昨日东南亚钢价小幅下降,土耳其钢价继续上涨,国外其它地区钢价依然持稳,但因国内钢价有所回落,目前国内外冷热卷价差小幅扩大,国内钢材仍有一定出口空间。

综合而言,当前钢材市场供需双弱,且库存延续下降,基本面矛盾依然不大,随着近日原料价格有所企稳,短期钢价走势偏强震荡运行。

1.国家统计局:11月份,中国CPI同比上涨0.7%,涨幅比上月扩大0.5个百分点;PPI环比上涨0.1%,连续两个月上涨。我国综合整治“内卷式”竞争成效显现,相关行业价格同比降幅收窄。新兴产业快速发展,带动相关行业价格同比上涨。

2.12月10日富宝资讯调研的全国104家电炉厂产能利用率为36.4%(环比增0.6个百分点),废钢日耗23.6万吨,较上周增0.82万吨,增幅3.6%。目前104家电炉厂中,78家在产(+1),停产26家(较上周-1家)。本周电炉废钢日耗上升原因:电炉利润回升后,华南等地电炉厂继续延续增产势头,四川2家电炉厂复产,整体电炉日耗处于回升态势。利润方面,根据调研华南电炉螺纹吨钢利润盈利80~100元/吨左右,较上周小幅收窄。西部电炉螺纹利润30~80元/吨,环比收缩;华东电炉厂吨钢利润小幅盈利10~50元/吨左右。

3.据百年建筑调研,截至12月9日,样本建筑工地资金到位率为59.74%,周环比上升0.25个百分点。12月3日-12月9日,百年建筑调研国内506家混凝土搅拌站产能利用率为7.85%,周环比下降0.30个百分点;同比提升0.76个百分点。506家混凝土揽拌站发运量为157.26万方,周环比减少3.69%,同比增加10.74%。12月3日-12月9日,本周全国水泥出库量298.3万吨,环比上升0.4%,年同比下降13.5%;基建水泥直供量170万吨,环比下降1.2%,年同比下降13.7%。

4.1-11月,铁路建设优质高效推进,全国铁路完成固定资产投资7538亿元,同比增长5.9%,有效发挥了对全社会投资的拉动作用,为经济社会高质量发展提供了有力支撑。

5.乘联分会:12月1-7日,全国乘用车市场零售29.7万辆,同比去年12月同期下降32%,较上月同期下降8%,今年以来累计零售2178.1万辆,同比增长5%。

6.10日全国建材成交尚可,市场活跃度有所回升,低价刚需采购,期现、投机也有拿货,全天整体成交量较前一日明显增长。

玻璃:今日浮法玻璃现货价格1097,环比上一交易日持平。沙河市场交投偏淡,价格再次下调10,市场价格灵活,低价成交为主。东北市场延续平稳,需求清淡,多数企业仍外发为主。华东市场交投气氛一般,江苏零星企业价格下滑,多数虽稳价,但出货相对灵活,需求偏弱难改,叠加外围货源流入增加下,企业出货受限。西北市场暂稳为主,需求疲软下,企业出货偏弱,市场成交气氛偏淡。华中市场今日价格变化不大,价格暂稳为主。今日西南四川区域浮法玻璃价格略有上移,下游拿货刚需为主,中间商目前囤货积极性不足,目前成都主流1010-1100,云南1000-1040,贵州货源省内出厂价集中在1040-1080。广东区域浮法玻璃重心稳定,目前大板市场优质加工级大板主流商谈1150-1220,普通级价格1040-1080,昨日产销弱平。

纯碱:今日,国内纯碱市场走势淡稳,价格坚挺,成交一般。装置运行正常,暂无检修。下游需求一般,期现成交不错,价格优势,成交增加。企业价格偏高,下游拿货意向放缓。

玻璃:

当前矛盾:后市将逐步进入玻璃需求淡季,玻璃供给和库存压力较大,价格跌至历史低位,部分厂家开始冷修,但市场情绪仍偏悲观,玻璃盘面回落。玻璃利润较差,价格继续下跌将会有更多厂家冷修,价格基本见底,建议逢低买入,01合约淡季交割压力仍较大,建议逢低买入远月,关注玻璃厂家冷修落实情况和政策变化。

纯碱:

当前矛盾:动力煤价格维持较高位,纯碱成本明显抬升,价格已跌破成本,向下空间有限,但整体供需过剩,厂家开工灵活,没有向上动力,预期短期内价格在小区间内震荡,盘面跟随市场情绪窄幅波动,建议观望,等待产能出清。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

哪位大神有最近的现货白银早评?

哪位大神有最近的现货白银早评?

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08