【指数周报】徽商商品指数周报(2025年12月8日)

发布时间:2025-12-9 07:40阅读:260

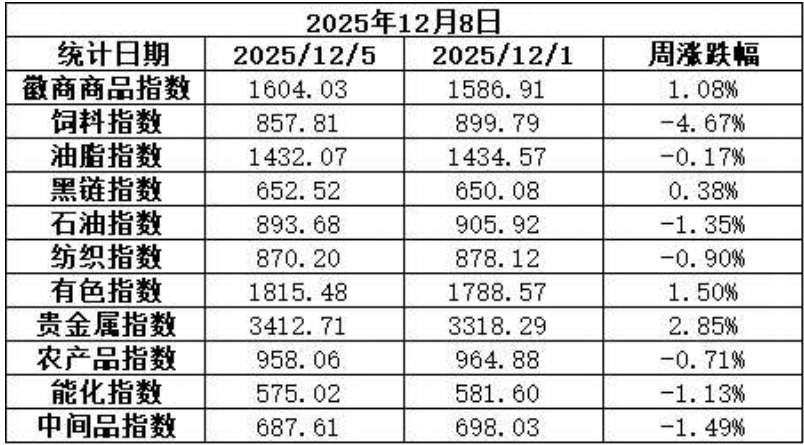

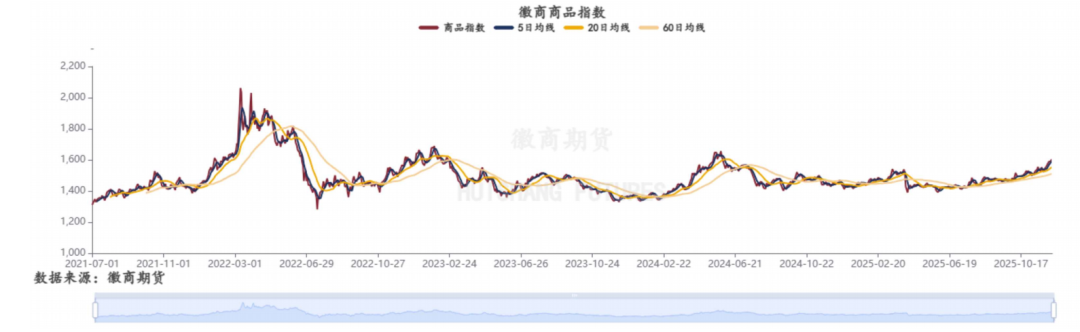

截至2025年12月5日,徽商指数报于1604.03,周涨幅为1.08%。

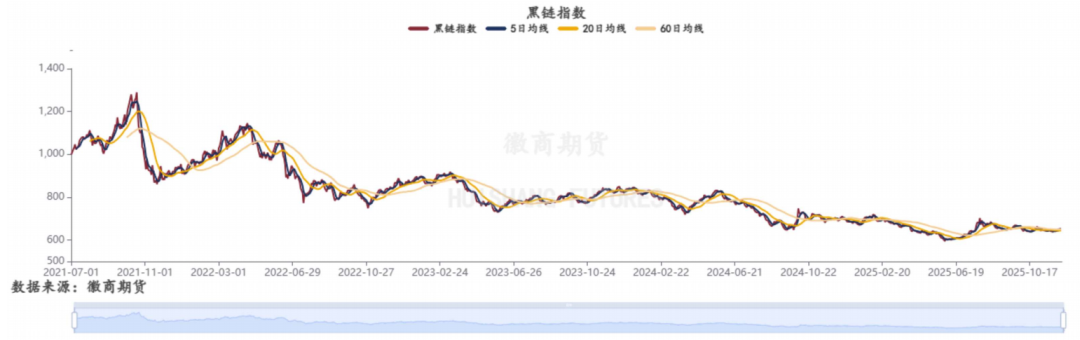

黒\链指数上涨0.38%。黑色炉料:预计12月钢厂利润不足以支撑螺纹热卷产量大幅下降,铁水缓降至210-220万吨区间可能减速会放缓。钢材需求方面虽有部分制造业韧性支撑但终端整体按需采购,且建筑基建端随天气转冷工地停工、竣工现象将逐渐增加,需求转弱,因此成材自身上涨动力有限。长期尺度市场对铁矿普遍以过剩预期判断。但短期节前补库需求还完全没有兑现,且后期国内还有经纪工作会议,虽说市场对会议内容并未抱有乐观的期待,但相关政策的摇摆可能也会影响盘面波动。上周焦煤产量持续下降,但蒙煤通关量高企,下游冬储尚未启动,上游库存持续累积。当前基本面缺乏做多驱动(产量+进口量回升,上游库存累积,下游冬储补库暂未开启)。现货方面,在蒙5本轮下跌后,山西主焦煤开启补跌,关注补跌后现货价格企稳以及下游的采购意愿回升的时间点,对焦煤价格企稳来说是一个有效支撑。消息面,仍有关于供应端政策的不确定性,中央经济工作会议(12月11-12日)政策的方向是再提“反内卷”还是重申“保供”,这两种截然不同的风向,会给焦煤价格的上限和下限带来较大的分歧和空间。螺纹钢:钢材期货行情近期小幅收涨,但尚未形成明显的向上突破。当前市场的核心特征仍是供需双弱下的预期与现实的博弈。冬季淡季需求疲软的现实以及房地产等核心领域内需的不足,制约了钢材价格的上涨空间。但同时库存持续下降和宏观情绪回暖、以及钢厂限产为价格提供了重要支撑,使得短期价格存在反弹修复的动能。具体来看,企业盈利率继续下跌使得钢厂增产动能减弱,铁水产量在高位维持了较长一段时间之后终于有所下降,反映出钢厂生产强度现阶段的减弱,五大材产量也微幅下降,供给端的变化带来供需平衡的改善。需求端表现符合季节性特征,库存延续去化,尤其是热卷较高的库存也开始有所去库,形势正在出现边际变化,给市场带来一定信心。成本端方面,焦煤价格受保供应预期影响价格回落,但铁矿石受中品矿紧缺影响价格依然坚挺,当前成本支撑仍在。后市来看,短期内市场缺乏打破平衡的驱动因素,但12月份是年底的重要会议宏观政策窗口期,市场可能会交易利好预期因素带动行情氛围好转。同时,若供给端得到有效压减,也将为上涨注入新的动力。

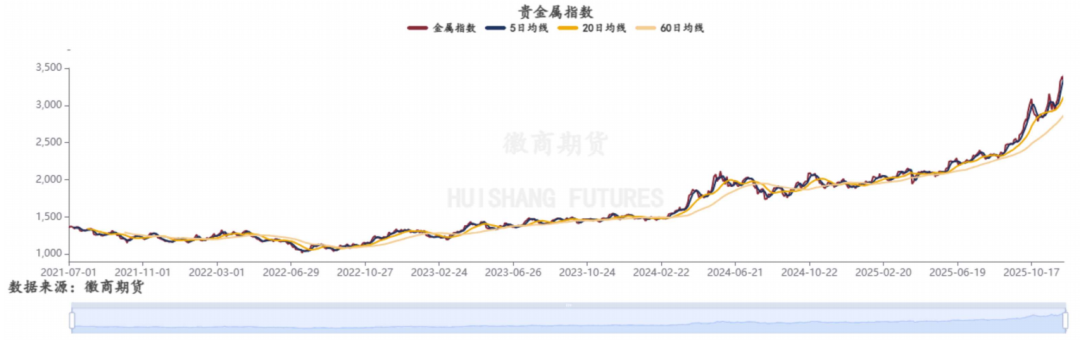

贵金属指数上涨2.85%。美联储政策预期依然是影响贵金属价格走势的重要因素,短期在美联储降息周期、通胀预期升温、白银库存持续下降趋势难以迅速逆转等因素的共同影响下,白银价格将在创纪录高位后继续震荡上行,且白银供应紧张和潜在贸易政策限制将使其表现均优于黄金。中长期基本面角度来看,美国关税贸易政策不仅推升美国通胀压力,对全球其他地区和国家也将产生持续深远的影响,贵金属作为一项战略性资产具备良好的抵御风险能力,贵金属等避险资产需求上升,为其价格提供底部支撑。在美国经济下行压力加大及宽松的货币政策背景下,叠加央行购金潮延续,贵金属未来仍有上行驱动机会,中长期维持偏多思路。

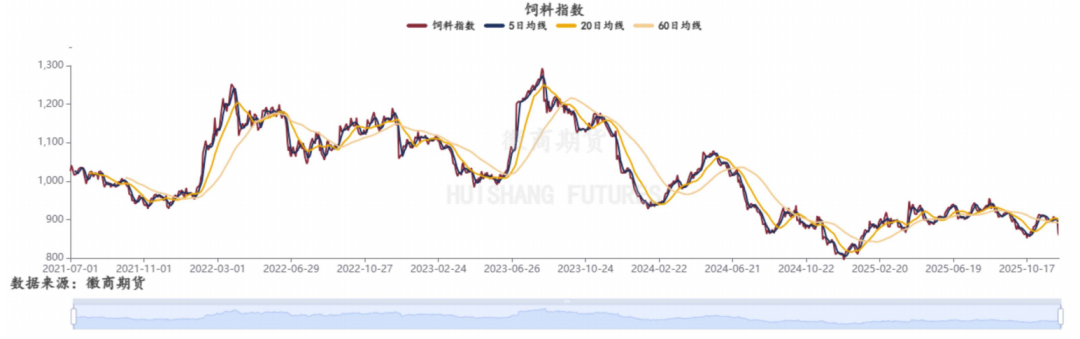

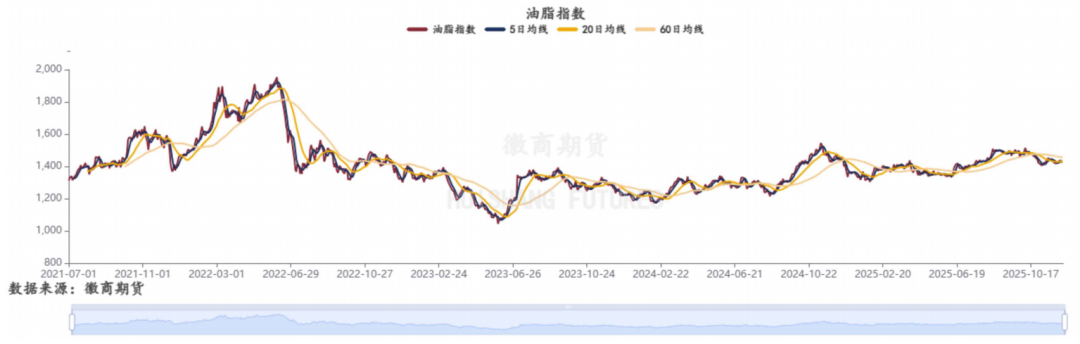

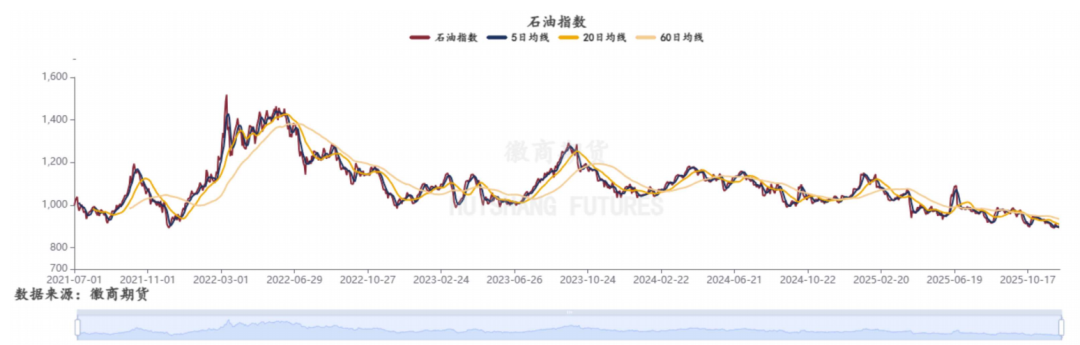

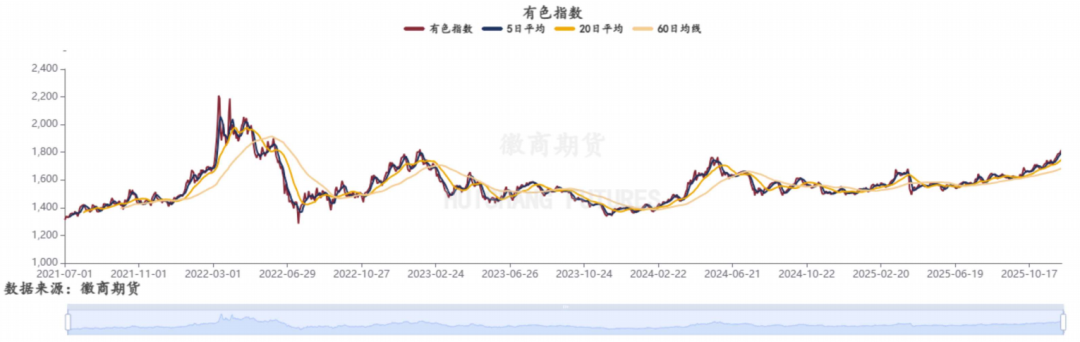

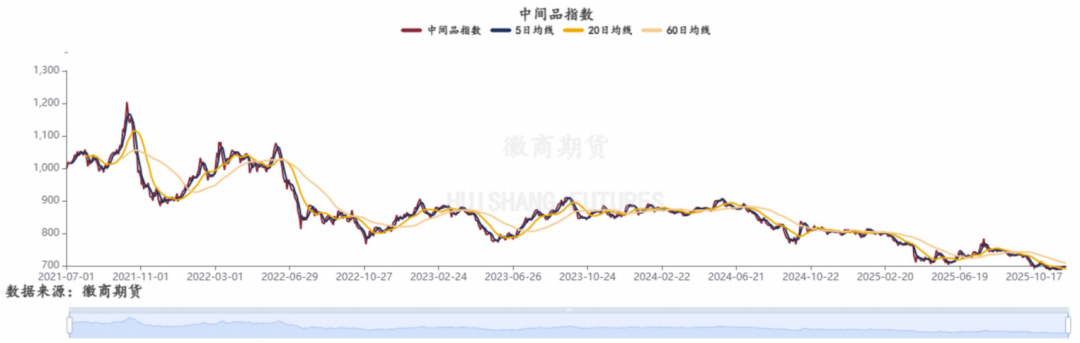

其他板块涨跌幅如下,饲料指数下跌4.67%,油脂指数下跌0.17%,石油指数下跌1.35%,纺织指数下跌0.9%,有色指数上涨1.5%,农产品指数下跌0.71%,能化指数下跌1.13%,中间品指数下跌1.49%。

02

03

04

05

06

07

08

09

10

11

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs扩募是什么?普通人能参与吗?附APP实操指南

2026-06-17 17:19

2026-06-17 17:19

-

理财问答选哪个?知乎vs叩富问财全面对比,一文搞懂

2026-06-17 17:19

-

@所有人,2026年端午节A股休市安排出炉!

2026-06-17 17:19