纸业涨价上中下游产业概念股梳理

发布时间:2025-11-28 14:52阅读:480

问一问

问一问整理了部分造纸行业概念股,需要注意的是,相关概念股仅供投资者参考,不构成任何投资建议。

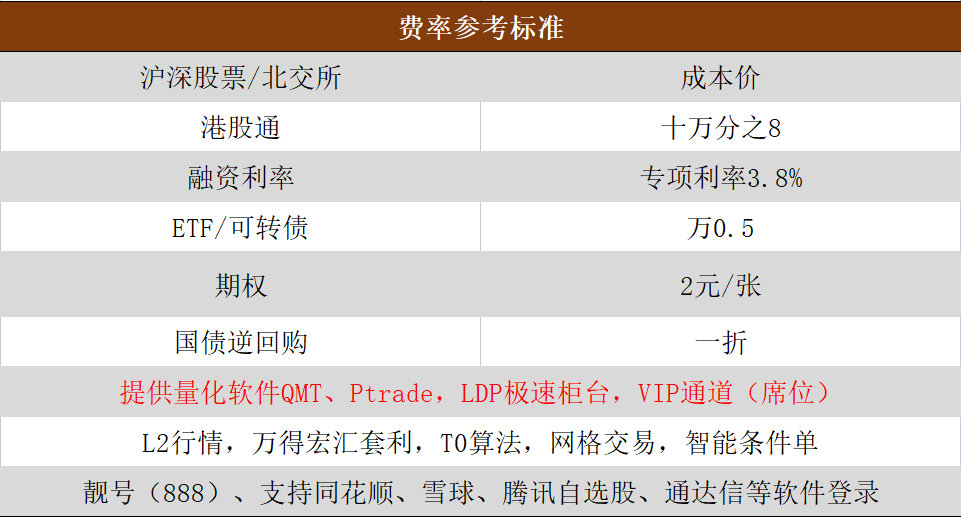

点头像添加咨询!!AA级上市券商,佣金成本价,逆回购一折!专项两融3.8%;港股通W0.8;

北交所W2!ETF十万分5,期权2,ETF套利免申赎费!免费提供QMT+ptrade量化软件、LDP极速柜台;

万得宏汇套利软件、VIP极速通道、L2十档行情!!靓号(888)开户!支持T0智能算法! (一)上游:原料与设备端,成本传导的起点

(一)上游:原料与设备端,成本传导的起点

上游是涨价的核心驱动力,直接受益于价格上行和需求增加:

•纸浆与废纸:纸浆进口依存度高达 85%,价格上涨直接利好拥有自有浆线的企业。A 股相关公司包括:

太阳纸业(002078):林浆纸一体化龙头,老挝基地木片资源壁垒深厚,自产浆比例高,抗周期能力强;

岳阳林纸(600963):拥有 40 万吨商品浆产能,其纸浆为上海期货交易所唯一国产可交割品牌;

山鹰国际(600567):构建成熟废纸回收体系,原料自给率优势显著,同时受益纸包一体化业务。

•化工辅料与设备:造纸化学品占生产成本 12-18%,纸价上涨带动生产需求,利好万华化学(600309)、华鲁恒升(600426)等化工辅料供应商;设备端则受益于企业技改升级,大族激光(002008)在造纸切割设备领域领先。

(二)中游:造纸制造端,直接享受涨价红利

中游是涨价的直接受益者,尤其是具备定价权的头部企业和细分龙头:

1.包装纸板块(瓦楞纸、箱板纸、白卡纸):行业集中度高(CR5 达 65%),头部企业主导提价。相关公司:

博汇纸业(600966):涂布白卡纸核心生产商,直接受益白卡纸触底反弹,机构预测全年净利润增速 20.2%;

玖龙纸业(02689.HK):全球包装纸龙头,国内市场份额领先,成本转嫁能力强;

森林包装(605500):聚焦包装纸与纸板业务,受益于下游包装需求回暖。

2.特种纸板块:高技术壁垒 + 高毛利率(1500-4000 元 / 吨),需求受消费升级驱动。相关公司:

齐峰新材(002521):高档装饰原纸龙头,原纸涨价推动产品价格与毛利率提升,机构预测全年净利润增速 35.33%;

仙鹤股份(603733):特种纸细分品类龙头,产品覆盖医疗、食品包装等高景气领域;

宜宾纸业(600793):竹浆纸龙头,在竹浆一体化领域具备独特优势,受益于原料与产品双重涨价。

3.生活用纸板块:需求刚性较强(年增 5.2%),龙头企业具备提价能力,关注恒安国际(01044.HK)、中顺洁柔(002511)、维达国际(03331.HK)。

(三)下游:加工与应用端,分化中的结构性机会

下游整体面临成本压力,但部分细分领域可通过提价或产品升级转嫁成本:

•纸制品加工:电商包装、可降解纸塑餐盒等领域需求增长,如祥恒创意(纸包一体化企业,山鹰国际子公司)、合兴包装(002228);

•政策红利领域:绿色包装服务商(享受政府补贴 0.2 元 / 箱)、跨境出口包装(RCEP 地区增长 17%),相关企业可通过场景绑定对冲成本压力。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章