重疾险对比:超级玛丽15号和达尔文12号和哪吒2号,谁更值得买?

发布时间:2025-11-27 18:15阅读:2326

问一问

问一问重疾险真的越来越贵了!面对市面上琳琅满目的重疾险,挑选时往往让人眼花缭乱。在重疾险越来越贵的当下,更多人关注性价比。

今天给大家测评三款性价比高的重疾险,全国都可以买,保障好,保费便宜!

超级玛丽15号和达尔文12号及哪吒2号这三款重疾险,凭借"保障全、性价比高"的共性,成了不少朋友的首选。

但仔细对比会发现,三款产品的细节差异极大,有的侧重意外与家庭责任,有的专攻结节与癌症保障!

今天咱们就从"基础责任、可选责任、投保规则、保费对比"四个维度拆解,帮你找到最适配的那一款。

一、基础责任

基础责任是重疾险的底线保障,直接决定了日常防护的覆盖度。

这三款产品在重疾、中轻症的种类和保额上差别不大,但核心规则和专属保障完全不同,咱们分点说清楚。

1、重疾保障

超级玛丽15号和哪吒2号重疾保障都是覆盖110种重疾赔1次,每次100%保额

达尔文12号和哪吒2号重疾保障理赔门槛低:针对特定重疾(比如严重心肌炎、严重肺源性心脏病),就算没满足疾病定义要求的天数就身故,也能按重疾赔付。

同时达尔文12号的重疾保障还有个额外赔付,因意外导致的首次重疾,能额外赔35%保额:比如买50万保额,意外重疾能拿67.5万,对男性或户外、高空等职业人群更实用;

这一块达尔文12号更人性化,避免了"没达标就身故,保额拿不到"的遗憾。

这一块达尔文12号更人性化,避免了"没达标就身故,保额拿不到"的遗憾。

2、中轻症与豁免

三款产品在重疾赔付后,中轻症都能继续保,且没有间隔期,但规则有差异:

达尔文12号重疾险的中轻症完全取消分组限制,不管是30种中症(每次60%保额)还是45种轻症(每次30%保额),赔过一次后不影响其他病种;

超级玛丽15号和哪吒2号则有分组要求,但影响也不大!

另外,达尔文12号和哪吒2号自带被保人豁免(重疾/中轻症豁免后续保费),不用额外花钱;

超级玛丽15号的被保人豁免需要单独附加,虽然加费不多,但得记得勾选,避免漏保。

3、专属保障:

超级玛丽针对癌症和"结节人群"友好,达尔文重"住院津贴",哪吒2号对结节人群也友好!

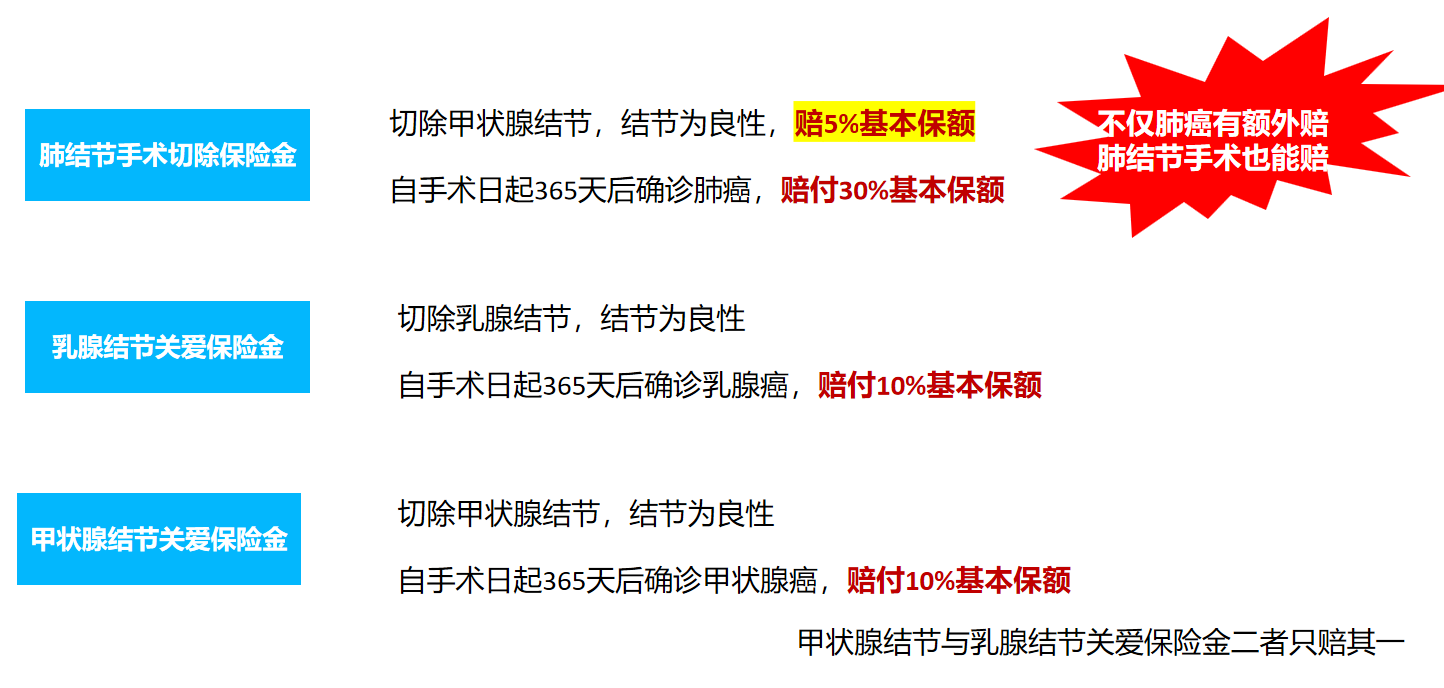

1)超级玛丽15号自带癌症拓展金和结节关爱金

肺结节切除手术(非恶性/原位癌)能赔5%保额,1年后确诊肺癌再赔30%;

肺结节切除手术(非恶性/原位癌)能赔5%保额,1年后确诊肺癌再赔30%;

甲状腺、乳腺结节手术(非恶性/原位癌)后,1年确诊对应癌症也能多赔10%。

更关键的是,它对肺结节核保特别宽松——6mm以上、8mm以下有机会正常承保,10mm以下有机会除外承保,这在同类产品里很少见。

2)达尔文12号有住院津贴

60岁前没确诊重疾,60岁后不管是感冒住院还是意外住院,每天能拿0.1%基本保额(比如50万保额每天500元),每年最多90天,一辈子累计能拿满100%保额,相当于给晚年医疗加了层缓冲。

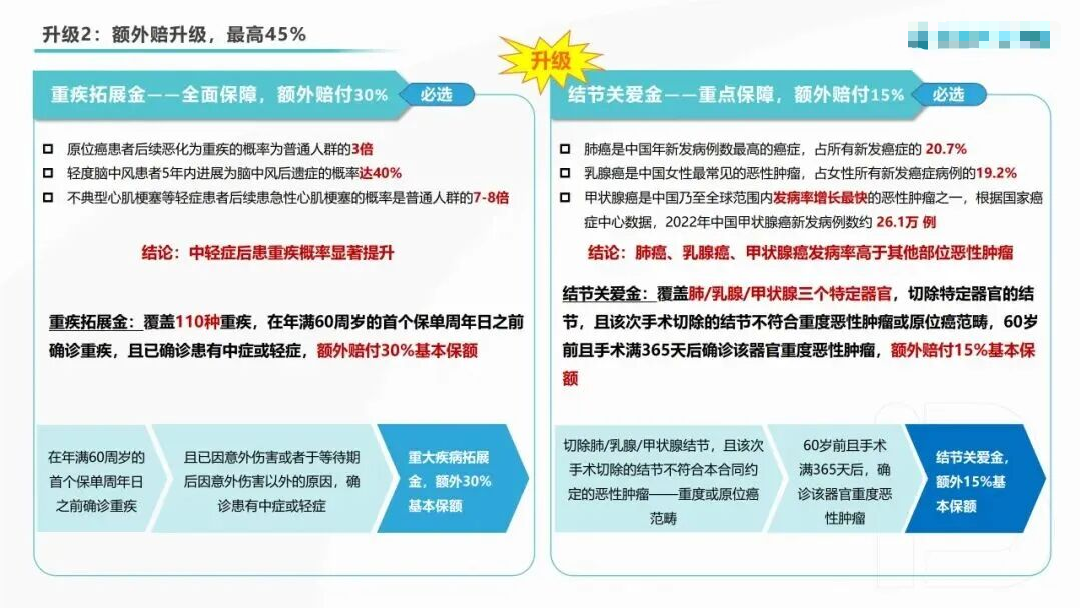

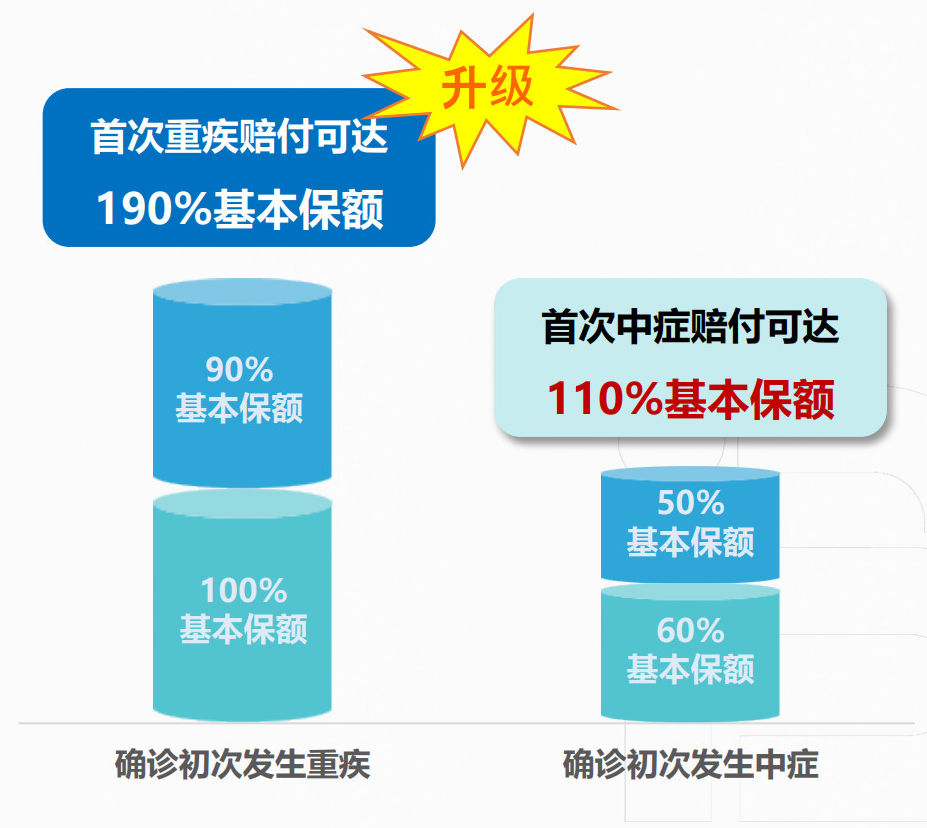

3)哪吒2号重疾拓展金全面覆盖110种重疾+结节关爱金重点覆盖肺、乳腺、甲状腺,额外赔45%

3)哪吒2号重疾拓展金全面覆盖110种重疾+结节关爱金重点覆盖肺、乳腺、甲状腺,额外赔45%

自带重疾拓展金和结节关爱金保障,不用额外加钱,实实在在的加分项!

两项叠加之下,若60岁前不幸确诊高发的肺癌、乳腺癌和甲状腺癌,最高可额外获赔45%保额,保障杠杆拉满!

重疾拓展金:60岁前确诊重疾,且之前确诊过中症或轻症,额外赔30%保额;

重疾拓展金:60岁前确诊重疾,且之前确诊过中症或轻症,额外赔30%保额;

结节关爱金:切除肺/乳腺/甲状腺结节(非癌症),60岁前且手术满365天后确诊该器官重度恶性肿瘤,额外赔15%保额。

二、可选责任

基础责任决定底线,可选责任则决定保障上限。三款产品都有多次重疾、疾病关爱金等可选责任,但适配场景完全不同,咱们按需求拆解。

1、多次重疾保障

三款产品都有定期和终身版二种选择,可以赔付同种和不同种重疾,但也有差距!

1)定期版

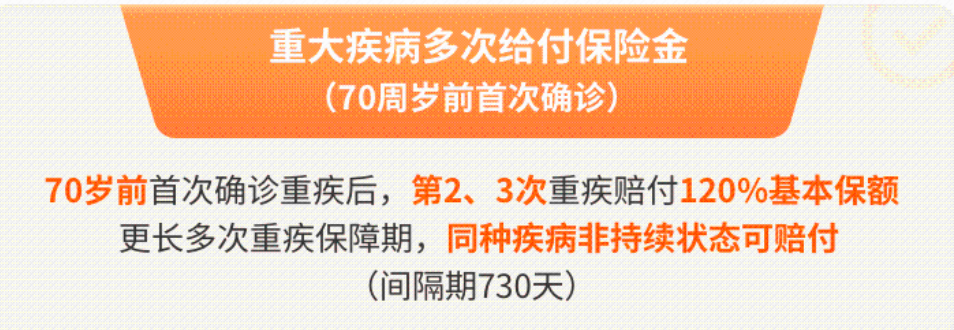

哪吒2号更有优势,首次重疾是70岁前确诊,而超级玛丽15号和达尔文12号首次重疾是65岁前。

其中超级玛丽15号和哪吒2号能赔2次,同种重疾间隔只要2年,达尔文12号重疾险只能赔1次,同种重疾间隔要3年,显然前两款更实在。

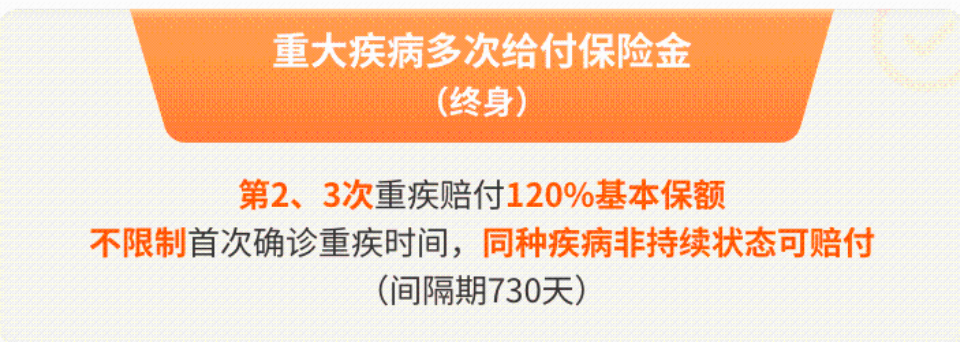

2)终身版

这三款产品可选终身版相差不大,都是可以额外赔付2次的,非同种间隔180天,同种间隔2年。

2、疾病关爱金

疾病关爱金是额外保额的关键,三款产品都有60岁前各额外赔,但重疾方面哪吒2号赔的更多,达尔文12号轻症赔的更多。

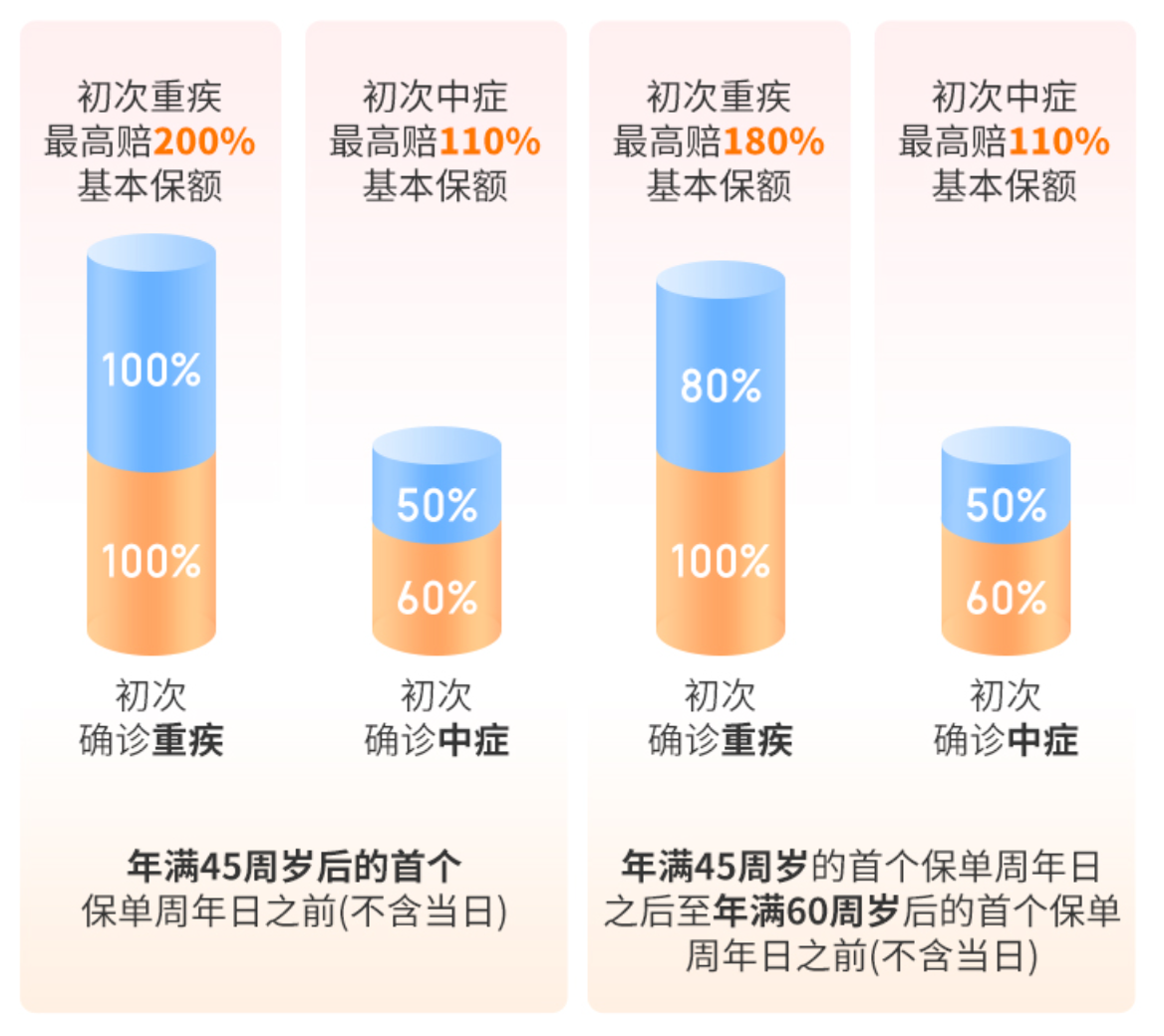

1)超级玛丽15号有"45岁前"和“60岁前"两个选择

45岁前确诊重疾能多赔100%保额(比如50万保额拿100万),60岁前确诊多赔80%保额,对年轻家庭支柱特别友好,毕竟这个阶段上有老下有小,保额越高,家庭抗风险能力越强。

2)达尔文12号是“60岁前"额外赔

60岁前确诊重疾多赔80%、中症多赔50%,还额外覆盖轻症(多赔10%)

3)哪吒2号也是“60岁前"额外赔

60岁前确诊重疾多赔90%(比其它2款多10%)、中症多赔50%

如果买了50万保额,60岁前不幸确诊癌症,最高一次性可获赔117.5万元(100%重疾+90%重疾关爱金+30%重疾拓展金+15%结节关爱金)!首次中症最高可获赔55万元!

在这个重疾年轻化的时代,核心年龄段的高杠杆保障显得尤为重要,哪吒2号加码疾病关爱金,很实用!

3、癌症保障

三款产品都可以附加癌症多次,但超级玛丽15号更好,除了有癌症津贴外,还可以选癌症无限次赔及癌症特药治疗赔付。

只不过在癌症津贴赔付方面,哪吒2号,第一次是50%,第二次是40%,第三次是30%,和其它两款顺序换了下,第一次赔的更多了!

4、身故与其他

身故责任方面,三款产品一样的:

18岁前赔已交保费,18岁后赔100%保额,如果重疾赔了,身故就不再赔了!

达尔文12号,还有2个可选责任:

1)顶梁柱关爱金

这是可选责任里的亮点,确诊癌症时,只要有未满18岁的孩子或满60岁的父母(亲生、领养、继亲都算),就能额外赔30%保额,而且价格极低!

2)保费补偿金

缴费期间万一得了重疾、轻症或中症,剩下的保费就不用交了,保障继续有效,这一个责任不错!

三、投保规则与核保

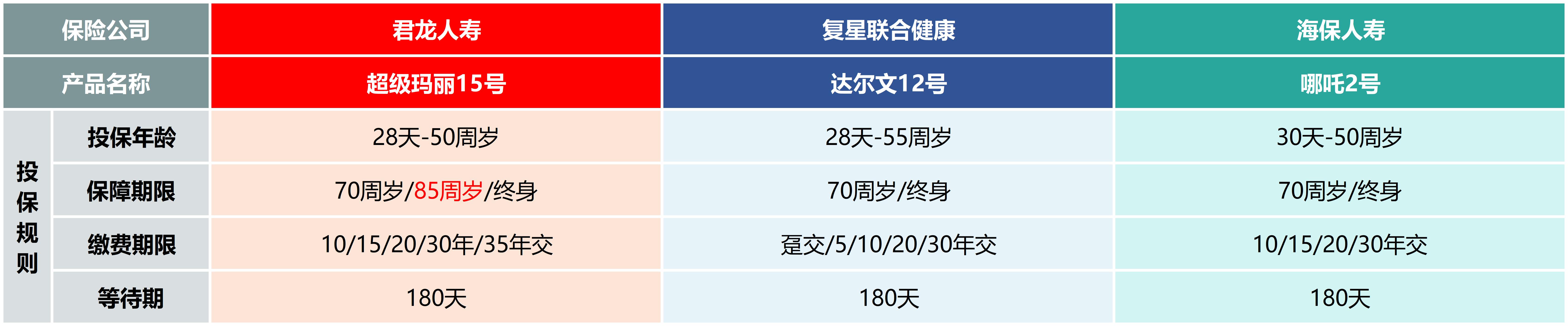

1、投保年龄

超级玛丽15号和哪吒2号支持28天-50岁人群,达尔文12号支持28天-55岁人群,51-55岁可以优先选择达尔文12号!

但如果选择保70岁,达尔文12号最高支持35岁,而超级玛丽15号没有这个限制,需要注意!哪吒2号现在只有保终身版本!

大部分重疾险职业限制1-4类,哪吒2号则放宽到1-6类,大货车司机、出租车司机等中高危职业,也有机会入手一份超高性价比重疾险!

2、保障年限

超级玛丽15号,保障期限灵活,新增可选保至85周岁,等于多一个折中选择,适合保70岁觉得短了,保终身预算又超了的朋友。

3、核保尺度

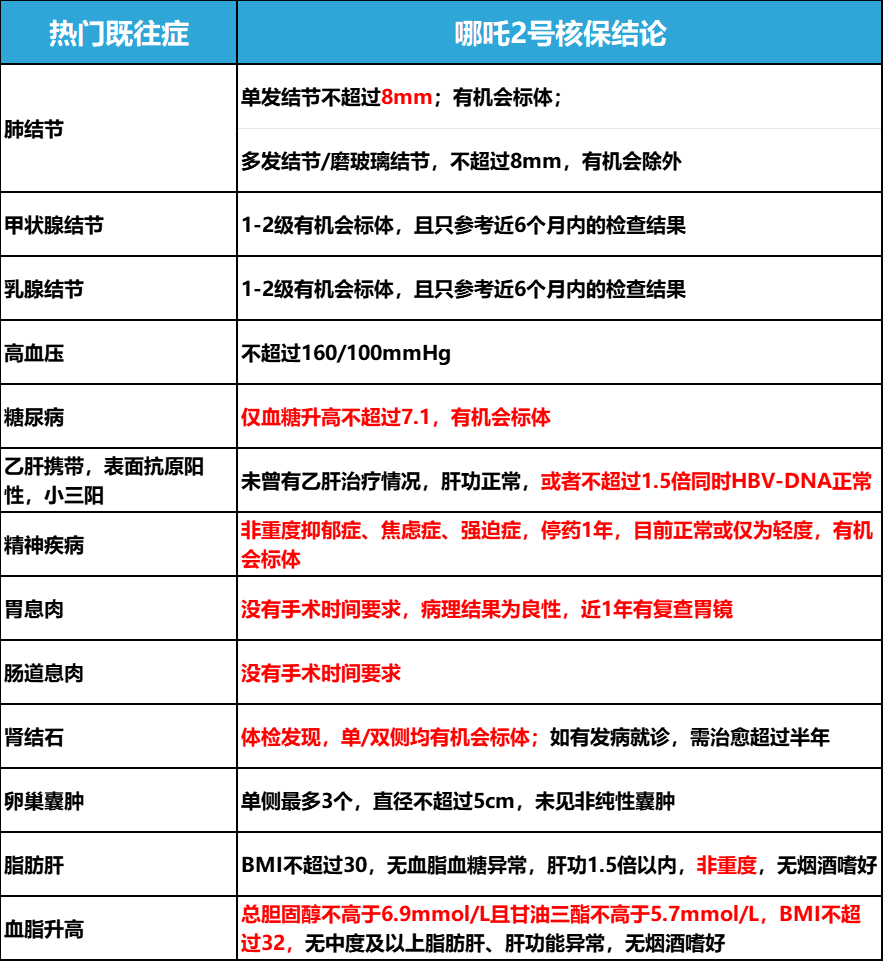

这三款产品核保都比较宽松,而且都支持人工核保,现在更有核保方面的政策!

超级玛丽15号一直是核保宽松,现在更有核保政策!

这次哪吒2号又做了进一步放宽,对亚健康人群极其友好:8mm以下肺结节有机会标体承保;4a级甲状腺/乳腺结节有机会承保;甲状腺癌/乳腺原位癌术后有阶段性人工核保放宽政策;小三阳肝功异常有机会标体,大三阳也有人工核保放宽机会;轻度抑郁症、焦虑症、强迫症有机会标体承保;

10岁以上轻度多动症有机会标体;健康告知问题少,怀孕女性买入机会大。

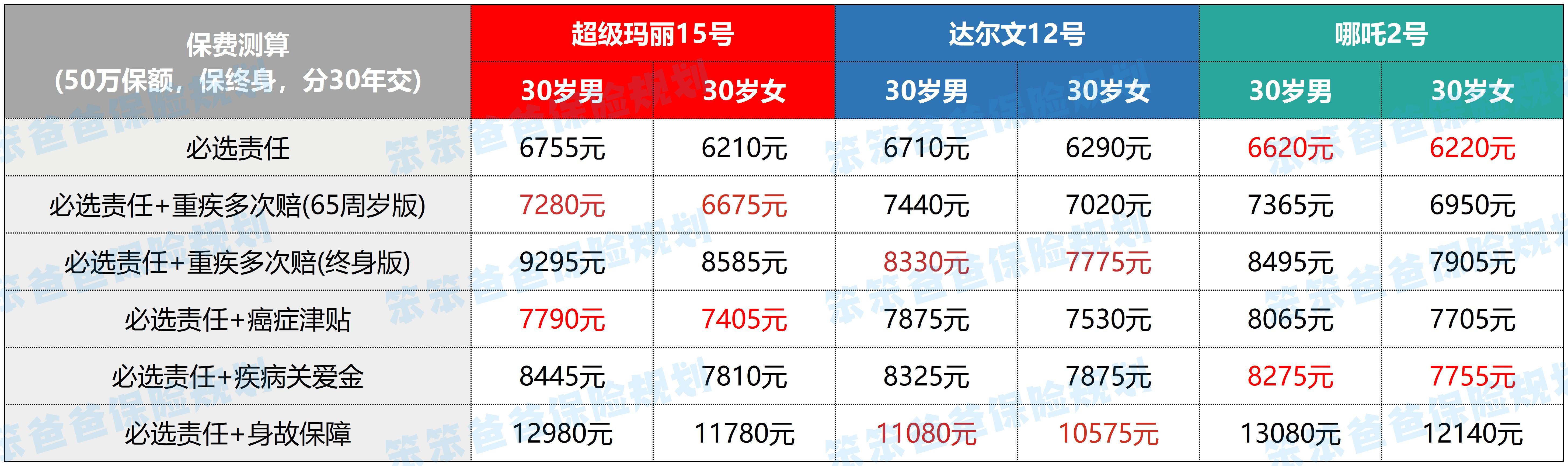

四、保费对比

1、必选责任,三款产品保费相差很少,哪吒2号更便宜一些;

2、预算不多,选“65岁前二次赔”:超级玛丽15号更优一些,但哪吒2号是70岁前重疾多次,保费也差不多的;

3、预算充足,直接选“终身多次赔”,达尔文12号更便宜;

4、其它附加责任,三款产品相差不大,各有优势,大家根据实际要求来选择就行!

总的来说,不管是超级玛丽15号,还是达尔文12号或哪吒2号,核心都是匹配需求,重疾险不是越贵越好,而是越适合自己越好。

投保方式:识别或扫描海报二维码即可投保。

如果想要了解更多保险的问题,欢迎随时找我聊聊。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

超级玛丽5号重疾险值得买吗?超级玛丽5号在哪里买?

超级玛丽6号重疾险和达尔文6号哪个更好?

超级玛丽5号重疾险值得买吗?超级玛丽5号在哪里买?

超级玛丽6号重疾险和达尔文6号哪个更好?

-

沪深北交易所交易规则上新啦!今日7月6日正式实施!这三大变化千万留意~

2026-07-06 14:53

2026-07-06 14:53

-

2026年第三季度国债发行安排出炉!四类国债一文讲清

2026-07-06 14:53

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:53