ESMO 催化 + BD 爆发,创新药最具成长性的8大公司

发布时间:2025-10-15 16:53阅读:10399

问一问

问一问创新药审批周期缩短至 12 个月,医保商保双支付体系成型,商保支付占比突破 15%。研发费用加计扣除比例提升,医保数据开放助力临床研发,政策全链条支持创新生态。

特别声明:以下内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

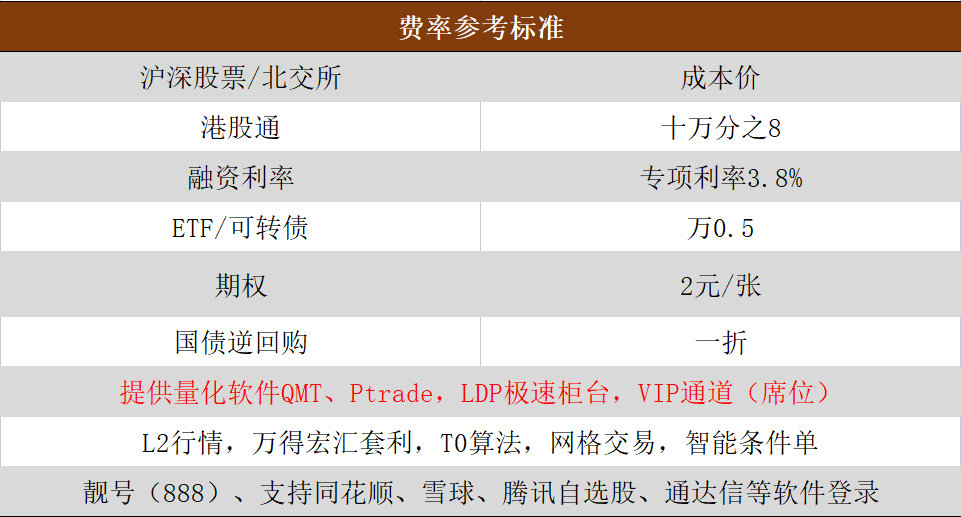

点头像添加咨询!!AA级上市券商,佣金成本价,逆回购一折!专项两融3.8%;港股通W0.8;

北交所W2!ETF十万分5,期权2,ETF套利免申赎费!免费提供QMT+ptrade量化软件、LDP极速柜台;

万得宏汇套利软件、VIP极速通道、L2十档行情!!靓号(888)开户!支持T0智能算法!

第一家:百济神州(688235):国际化龙头 “盈利拐点标的”

核心逻辑:泽布替尼全球销售额持续放量,CDK4 等实体瘤管线陆续读出 POC 数据,预计 2025 年实现全面盈利。近期与 Royalty Pharma 达成 8.85 亿美元 BD 交易,国际化布局再提速。

成长性:海外营收占比达 58%,上半年管线推进带动订单增长,机构预测全年营收增速超 40%,全球化竞争力获外资认可。

主营业务:聚焦肿瘤创新药研发,核心产品包括泽布替尼、帕米帕利,覆盖血液瘤与实体瘤领域,构建 “自研 + 合作” 全球化管线矩阵。

第二家:恒瑞医药(600276):国产龙头 “商业化加速者”

核心逻辑:创新药国内销售进入放量周期,PD-1 抑制剂等主力产品医保放量明显。国际化 BD 质量持续提升,海外权益授权打开增长空间。

成长性:上半年创新药收入占比超 45%,研发管线中 17% 为 FIC/BIC 项目,同比提升 4 个百分点,扣非净利润同比减亏收窄。

主营业务:以抗肿瘤药、麻醉药为核心,覆盖创新药全产业链,核心产品包括卡瑞利珠单抗、甲磺酸阿帕替尼,引领国产创新药升级。

第三家:科伦博泰(688357):ADC 赛道 “全球潜力股”

核心逻辑:SKB264 国内进入商业化元年,TKI 耐药适应症三期数据优异,差异化 ADC 管线受全球关注。多次达成重磅 BD 交易,国际化进程加速。

成长性:上半年 ADC 相关订单同比增 65%,新产能落地后商业化能力提升,机构预测全年营收增速超 50%,成为 ADC 领域标杆企业。

主营业务:专注 ADC 等新型抗肿瘤药物研发,核心产品包括 SKB264、SKB258,覆盖乳腺癌、肺癌等适应症,构建 ADC 技术护城河。

第四家:信达生物(01801.HK):双抗 + ADC “出海先锋”

核心逻辑:IBI363 在冷肿瘤治疗中表现优异,有望成为重磅出海产品。与罗氏达成 10 亿美元 ADC 合作,全球化管线持续拓展。

成长性:2024 年产品收入超 82 亿元,同比增 40%,剑指 2027 年 200 亿元收入目标,多个早期管线即将读出 PoC 数据。

主营业务:聚焦肿瘤与自免领域,核心产品为达伯舒、达攸同,布局双抗、ADC 等前沿技术,形成 “研发 + 商业化 + 国际化” 闭环。

第五家:智翔金泰(688443):双抗新药 “商业化新兵”

核心逻辑:全球首个狂犬病双抗 GR1801 获 NDA 受理,与康哲药业达成合作,获首付款 1.1 亿元,里程碑付款至高 5.1 亿元。14 款在研产品覆盖肿瘤与自免领域,自主研发能力突出。

成长性:首款产品赛立奇单抗实现销售,上半年营收 5439 万元,同比大幅增长,合作落地加速商业化进程,业绩进入释放期。

主营业务:专注抗体药物全产业链研发,核心产品包括狂犬病双抗、破伤风单抗,聚焦感染性疾病与自身免疫病治疗领域。

第六家:康方生物(9926.HK):双抗技术 “全球领跑者”

核心逻辑:PD-1/CTLA-4 双抗 AK104 成为肿瘤免疫治疗新标准,响应率提升至 72%,毒副作用降低 30%。ESMO 大会将披露最新临床数据,管线价值待重估。

成长性:双抗产品商业化收入同比增 80%,海外合作即将进入收获期,新增适应症陆续获批,推动营收持续高增。

主营业务:以双特异性抗体为核心技术,核心产品包括卡度尼利单抗,覆盖肺癌、肝癌等多瘤种,构建全球领先的双抗管线。

第七家:药明康德(603259):CXO “全链赋能平台”

核心逻辑:TIDES 等核心业务高增长,在手订单充足,上调全年业绩指引。加速全球产能建设,受益创新药研发外包需求复苏。

成长性:上半年营收同比增 18%,CDMO 业务因商业化项目驱动订单高增,全球客户合作粘性增强,产能利用率维持高位。

主营业务:提供从药物发现到生产的全链条 CXO 服务,核心业务涵盖小分子药研发、生物药 CDMO,服务全球创新药企。

第八家:迪哲医药(688192):精准医疗 “海外突破者”

核心逻辑:舒沃替尼海外获批在即,四代 EGFR 抑制剂 DZD6008 展现优异 POC 数据,差异化 BTK 双靶药物进展领先。聚焦肺癌等高发瘤种,临床价值突出。

成长性:上半年研发投入强度保持行业前列,海外临床推进顺利,预计年内新增 2 项适应症申请,商业化版图逐步扩大。

主营业务:专注恶性肿瘤与自身免疫病精准治疗,核心产品包括舒沃替尼、DZD6008,以全球未满足需求为研发导向。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

成长性最好的创新药板块龙头股票有哪些?

成长性最好的创新药龙头企业股票是哪些?

成长性最好的创新药企业股票是哪些?

成长性最好的创新药板块龙头股票有哪些?

成长性最好的创新药龙头企业股票是哪些?

成长性最好的创新药企业股票是哪些?

-

想换券商又怕麻烦?转户全流程拆解:不用先销户,资产转移比你想象的简单

2026-07-13 10:11

2026-07-13 10:11

-

104天过会、估值420亿:宇树科技凭什么成为"人形机器人第一股"?

2026-07-13 10:11

-

本周打新日历:2026年A股规模最大IPO【长鑫科技】即将发行!一键速览重点

2026-07-13 10:11