身体有小毛病/住过院?众民保中高端和尊享e生中高端,这样选才对!

发布时间:2025-10-4 17:27阅读:2867

问一问

问一问最近很多粉丝在问众民保中高端和众安尊享e生中高端2025,到底怎么选?

众民保中高端是无健康告知,但有5类重大既往症要求,投保前一定要看下!

众安尊享E生中高端2025有健康告知,但既往症连续3年就可保的,保障责任都超好!

今天就给大家讲一讲,如何选不踩坑!点赞收藏,马上开讲!

一、谁适合买?

主要看身体情况,决定了你能买哪个?

1、生过大病(比如癌症、脑梗)的朋友:

首选众民保中高端!它不问身体情况,直接能买!虽然之前得的病(重大既往症)和并发症不赔,但其他疾病和意外都能赔!

为啥不选尊享e生?因为尊享e生有健告问询,这种情况直接拒保,想买都买不了!

2、有慢性病(比如轻度高血压、糖尿病)的朋友:

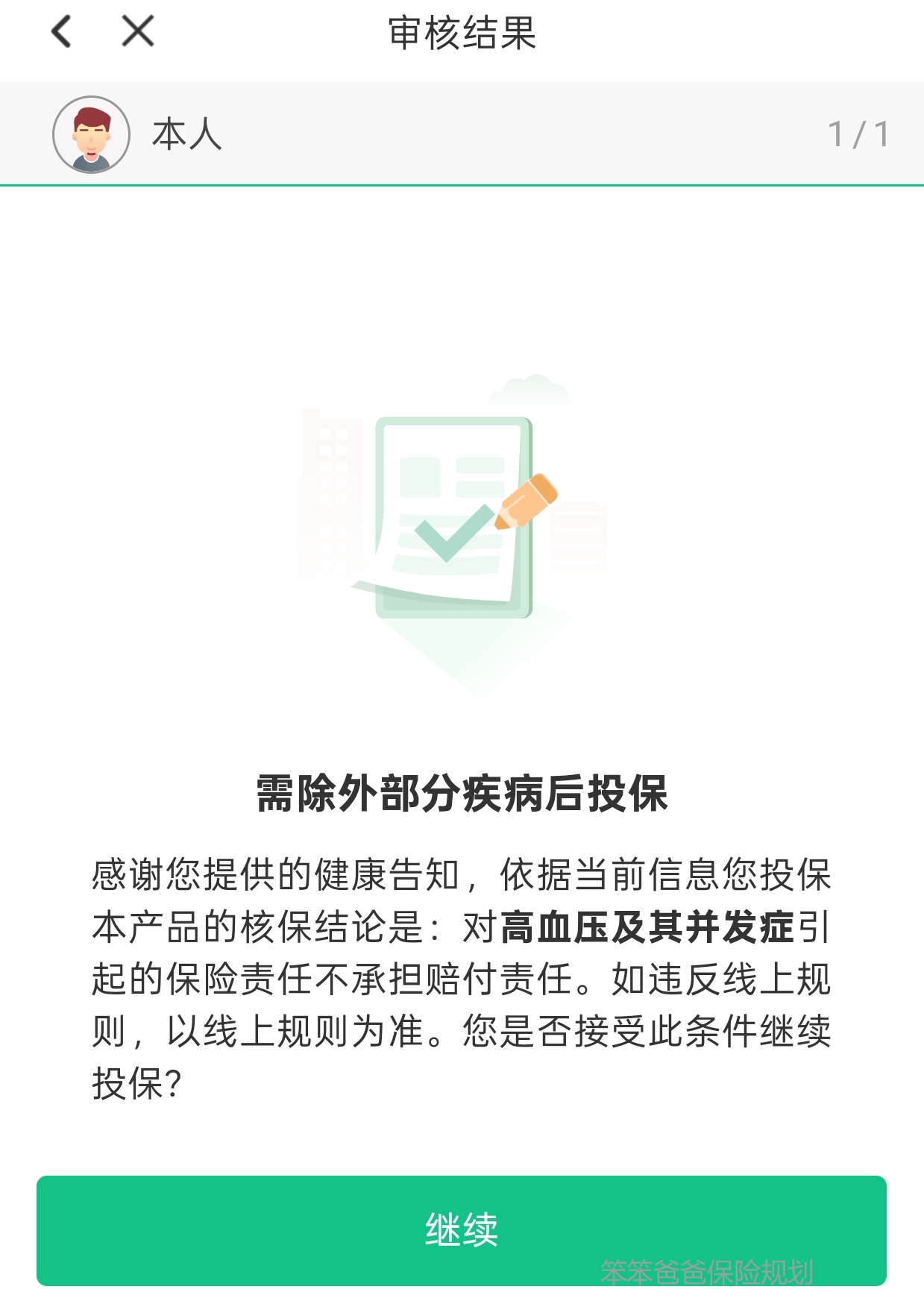

年轻人:可以考虑尊享e生中高端2025!虽然头3年跟这病相关的治疗不赔,但3年后就正常赔了!年轻人身体底子好,等得起!

中老年人或给父母买:更推荐众民保中高端!年龄大了,3年时间不短,子女也担心这期间万一病发怎么办?众民保买完30天后,慢性病相关的住院也能赔,更安心!

注意:如果高血压/糖尿病比较严重,尊享的健康告知过不了,那也只能选众民保了。

3、有一些小毛病(比如子宫肌瘤、小囊肿),近期不打算治的朋友:

选尊享e生中高端:头3年这些小毛病不赔,但3年后就赔了。

选众民保中高端: 过了30天等待期后,这些小毛病就能赔!

4、如果身体情况复杂,不确定尊享能不能过?

建议先买众民保!同时去申请尊享e生的人工核保。如果尊享e生核保结果满意(比如只除外小毛病),在犹豫期内把众民保退掉就行。这样避免两头落空!

二、保障谁更好?

整体来说,众安尊享e生中高端2025责任更优,但众民保也有独特优势:

第一、报销比例

尊享e生中高端2025:普通住院0免赔,100%报销!特需国际部看选择计划来定

众民保中高端:重疾0免赔,100%报销;其它普通疾病是2万以内50%报销,超出2万的部分100%报销,这2万是年度累计的。

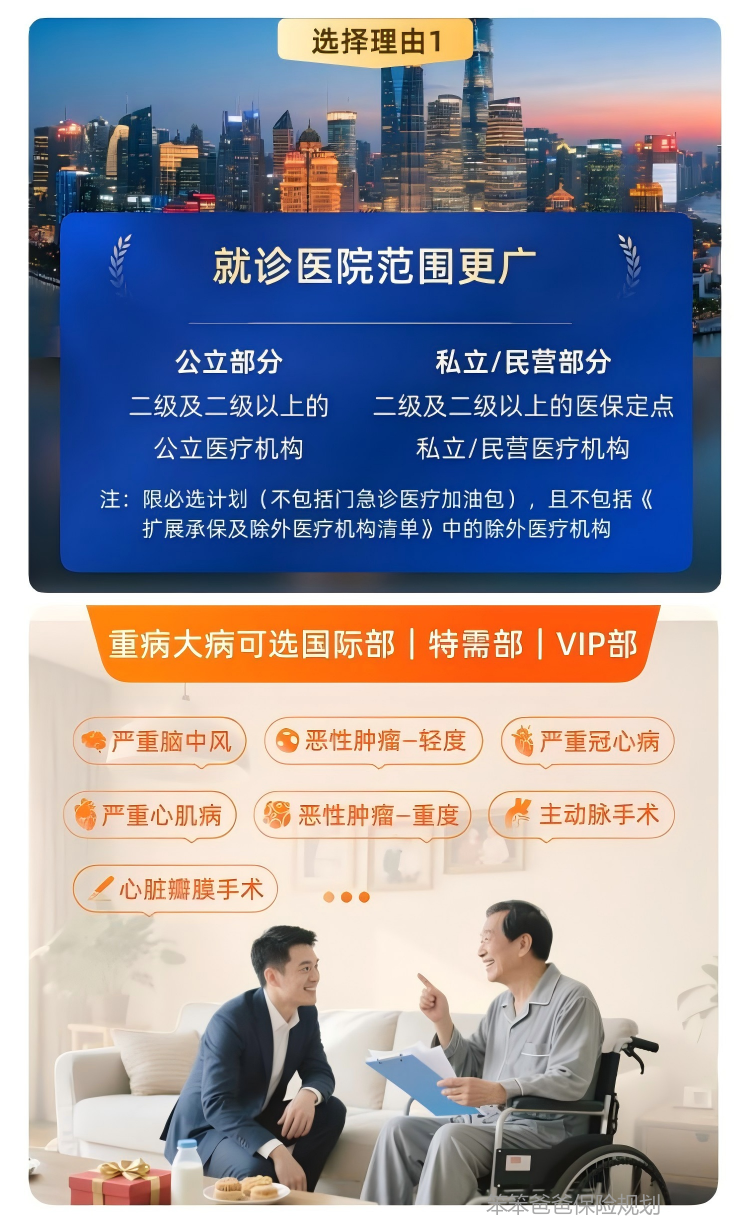

第二、医院范围及特需部责任

尊享e生中高端2025:二级及以上医保定点医院都可以,其中计划一,普通疾病没有特需部责任,计划2:28种特定疾病有特需部责任,虽然特定疾病病种比众民保中高端少,但定义更宽松,比如轻度癌症也算,尊享e生选择更灵活!

众民保中高端:二级及以上公立医院和指定的102家民营医院,同时只要确诊了约定的100种重大疾病就可以住特需部报销,没有确诊前不能报销的!

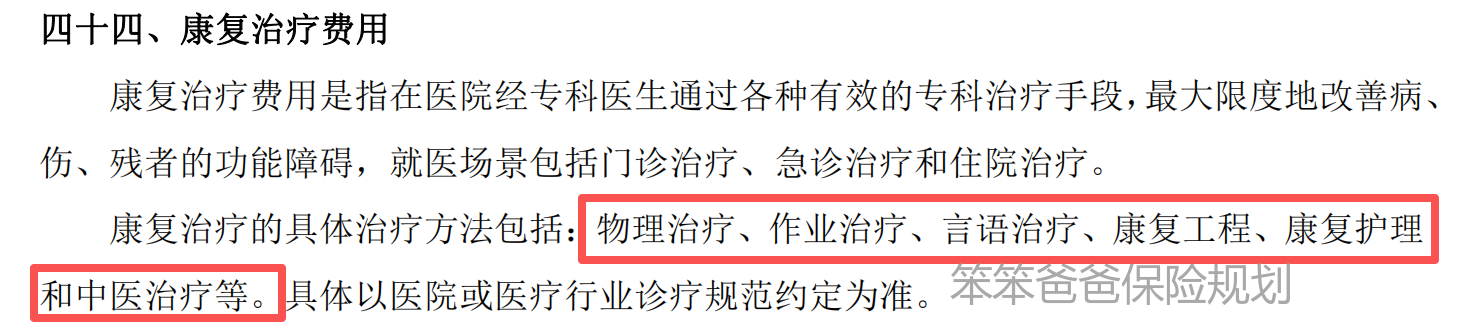

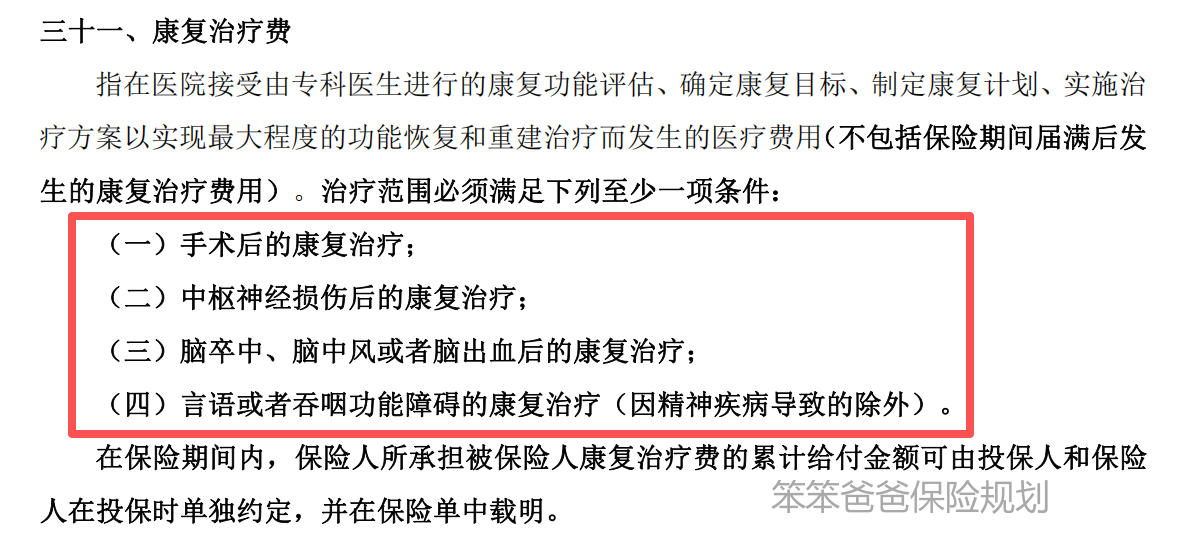

第三、康复费,通常医疗险是免责的:

众民保中高端:得了重疾,每年有1万元的康复保险金。

尊享E生中高端2025:出院后1个月内,指定疾病的康复费用能报销,PLUS是出院2个月内。

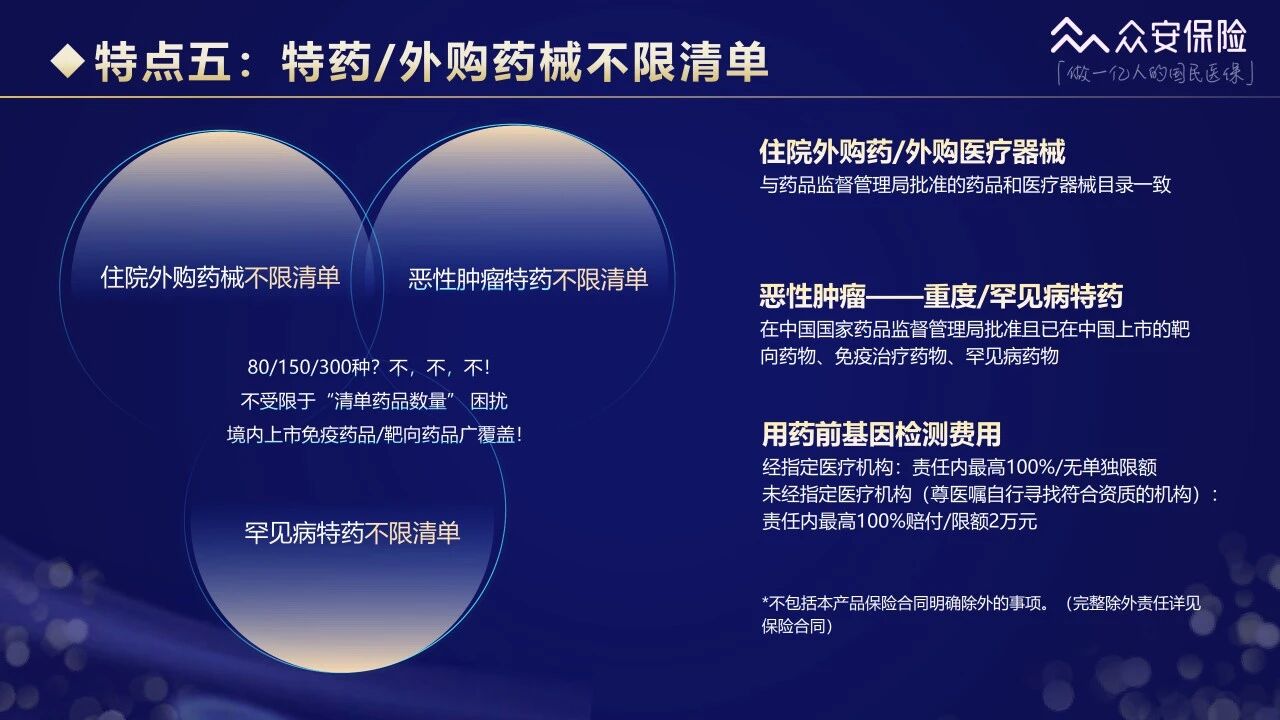

第四、外购药械及癌症特药:

尊享E生中高端2025:外购药械不限清单!癌症特效药也不限清单! 而且癌症特药能走直付。

众民保中高端:外购药械不限清单,癌症特效药有清单限制。

第五、基因检测方面,两款差不多的,只是额度略有不同。

第六、单人病房

尊享E生中高端2025:普通疾病能报单人病房,但有限额,每天500,计划二限1500元!

众民保中高端:普通疾病不能报单人间房费。

第七、异地看病交通住宿费救护车,两者相差不多,细节方面有所区别!

救护车责任:

救护车责任:

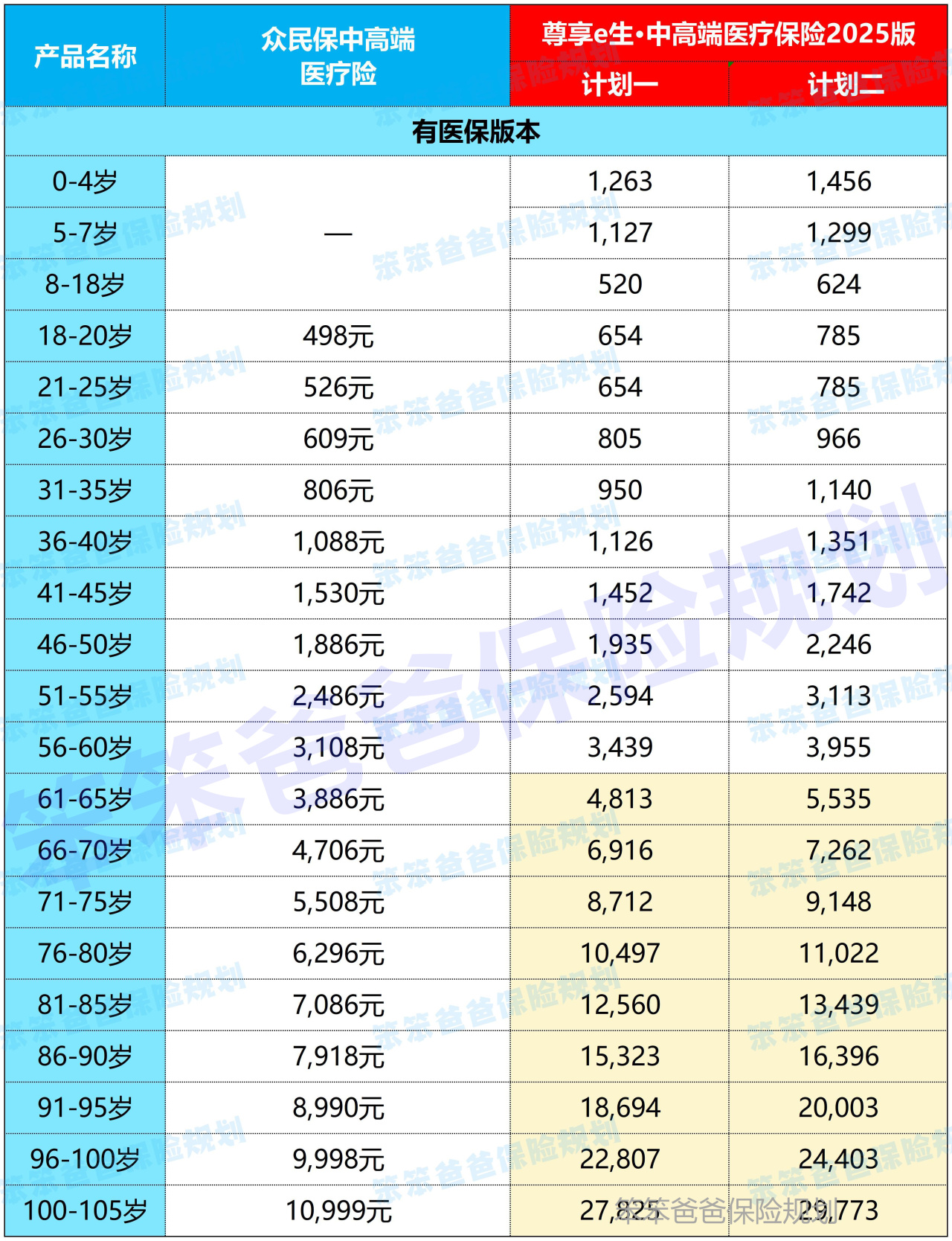

三、保费及续保稳定性

第一、保费对比

60岁前:两款产品价格差不多

60岁后:尊享e生中高端计划一比众民保中高端贵30%以上。PLUS版责任更好,价格更贵。

第二、续保稳定性:

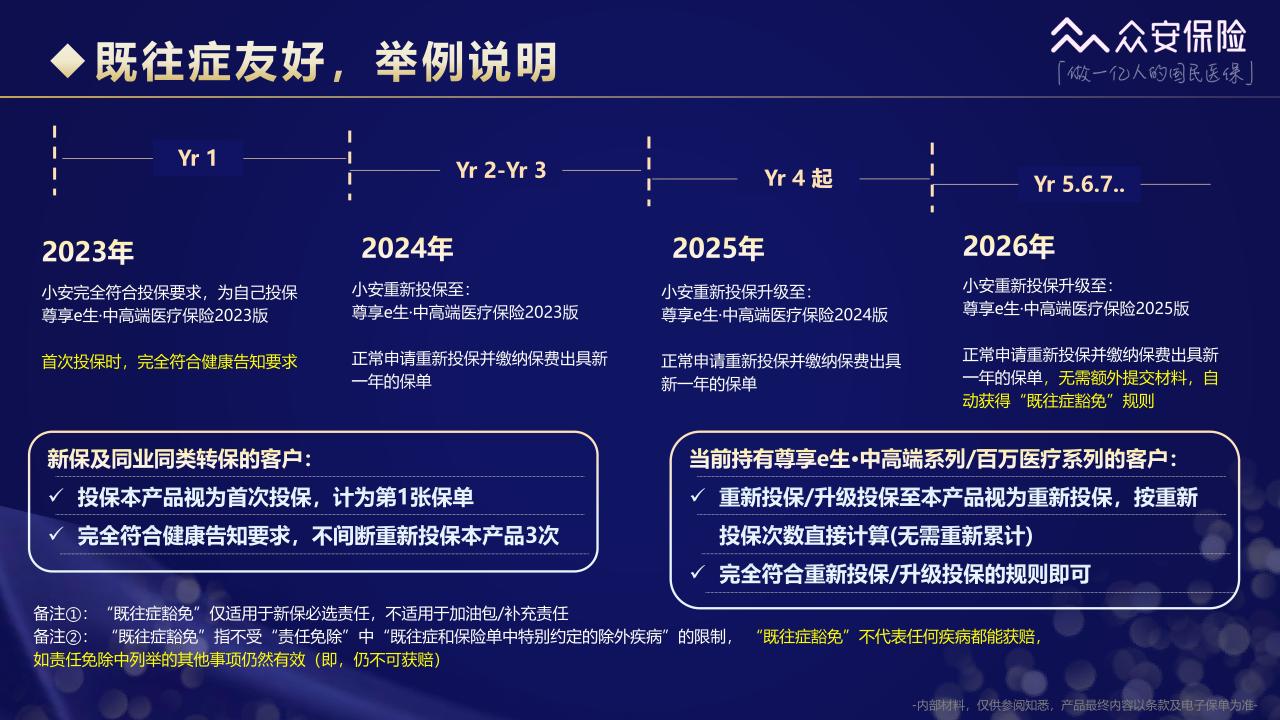

众民保中高端:运营3年,表现不错。但理赔过能不能升级新版本,还不确定,政策在变,重大既往症可能随之时再变。

尊享e生中高端:运营10年! 理赔过也能续保!也能升级到最新版!免等待期!免健康告知! 这点非常非常稳!

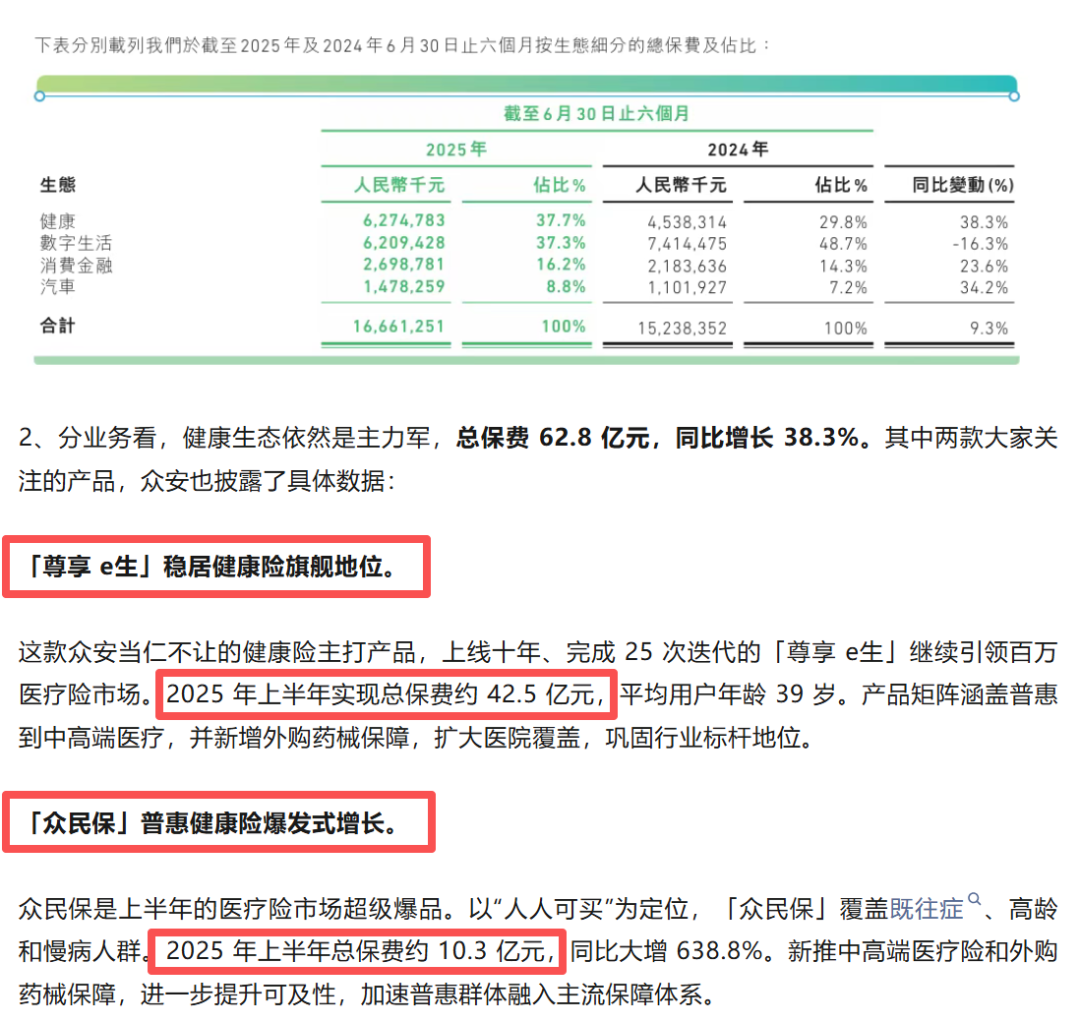

最后来看一组数据,尊享系列一年保费近百亿!众民保系列一年也有20多亿!规模就是稳定性的底气!比那些年保费才几个亿的强太多了!买医疗险,活得久、规模大,才靠谱!

投保方式:识别或扫描海报二维码即可投保。

如果还不知道如何选择,可以评论区扣666或直接找我,让您买对赔好。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:52

2026-07-06 14:52

-

不想下载一堆APP,如何选券商?4类合规渠道横向对比,省心避坑!

2026-07-06 14:52

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:52