【纸浆周报】低估值区间,看好远月合约

发布时间:2025-8-30 21:05阅读:595

2025年8月30日农产品-纸浆

低估值区间,看好远月合约

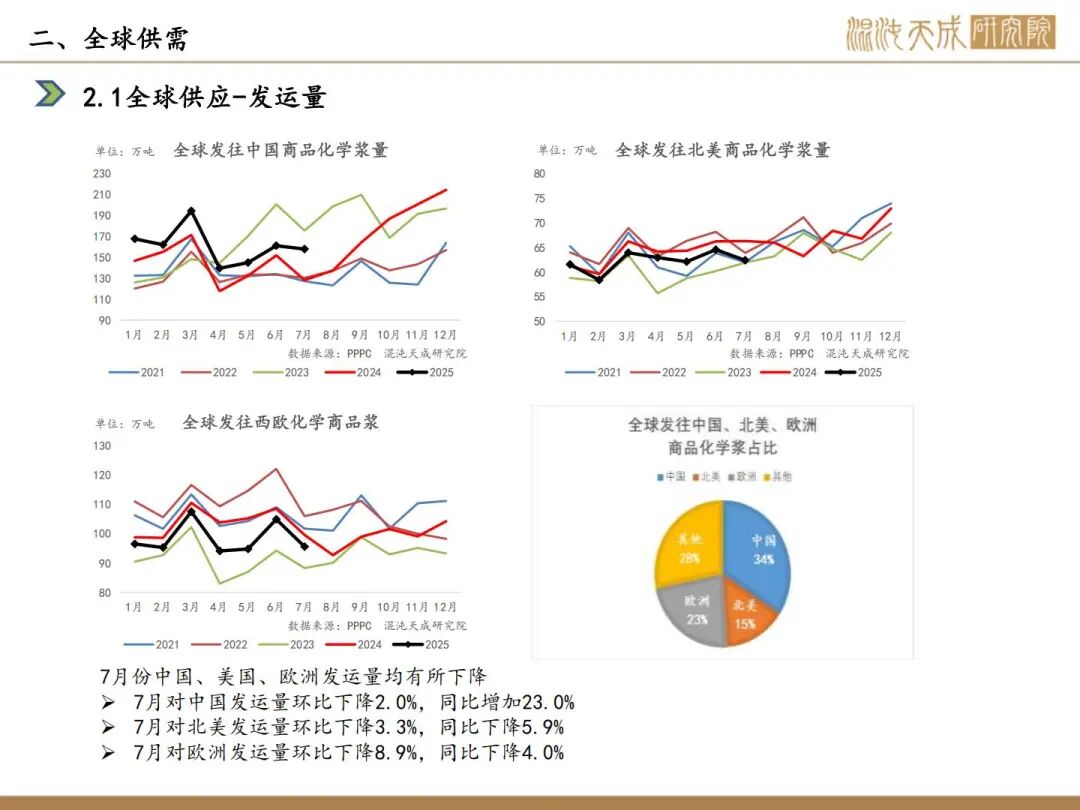

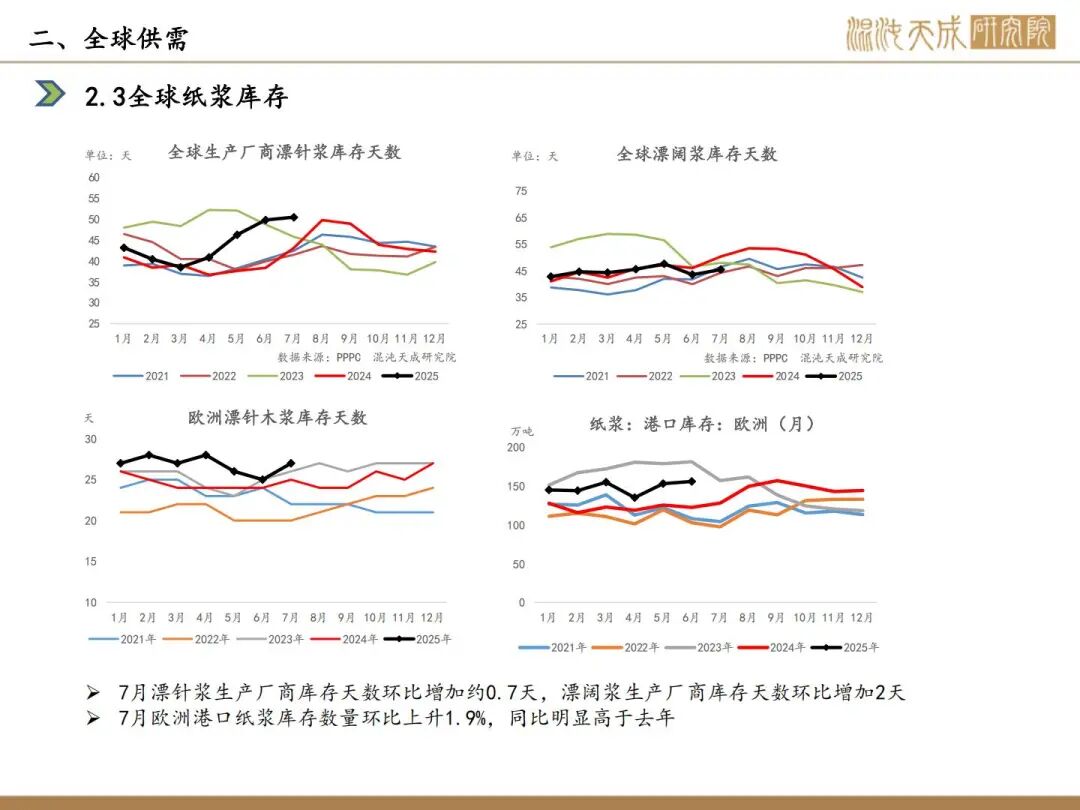

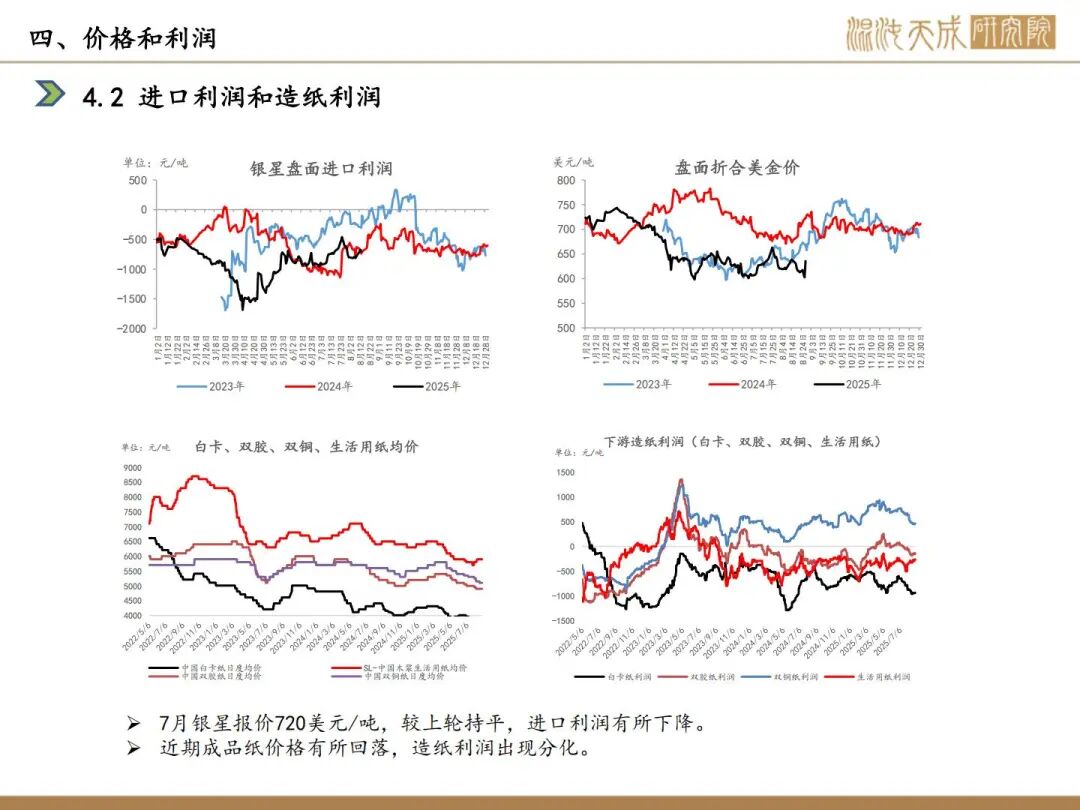

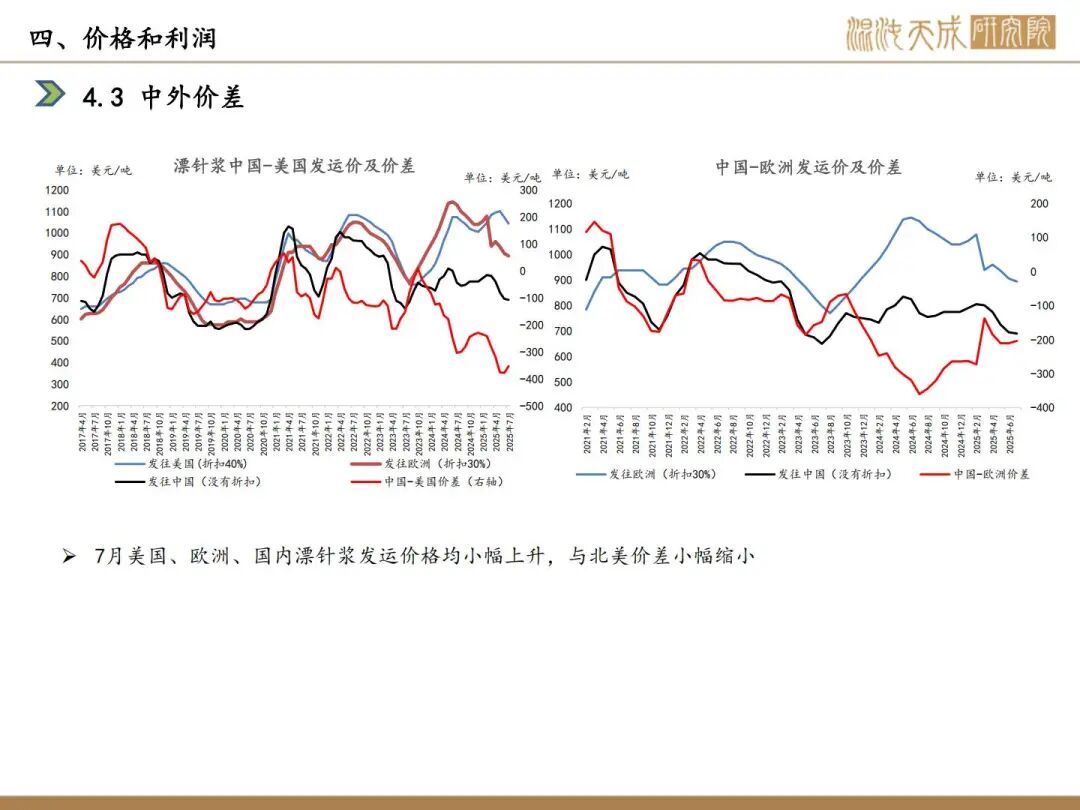

近一周,SP2511合约大幅下跌,一度跌破5000元/吨;Arauco7月报价,针叶浆银星720美元/吨,与上期持平;书赞桉诺Suzano宣布2025年9月亚洲市场价格上涨$20,欧美市场价格上涨$80;上期所宣布胶版印刷纸期货自2025年9月10日起上市交易;本周浆价大幅走弱,主要由于临近9月交割,布针仓单消化压力较大,盘面遭到打压,建议逢低配置远期合约;供应端,国内市场,山东银河瑞雪纸业年产30万吨化学浆项目环评审批公示;海外市场,巴西Suzano宣布其未来一年商品浆产量将减少3.5%,减产量约40万吨至50万吨;需求端,从季节性规律来看,进入8月后,下游消费将开始步入旺季,但目前需求订单释放节奏较缓,港口库存高位,原纸价格普跌,纸厂利润低迷抑制补库;海外,全球纸浆库存处于高位,欧美文化纸需求走弱;综合来看,受9月交割影响,布针消化压力较大,带动近远月合约盘面纷纷下行,但随着交割压力的好转以及宏观的转暖,不宜过度看空远月合约。供给方面,关税导致的出口成本上升,尤其是欧美高成本区域,将会增加海外针叶浆纸厂停减产的可能;需求方面,9月份旺季到来,后续需求存在提升的空间,推荐关注低估值区间多配2601合约。

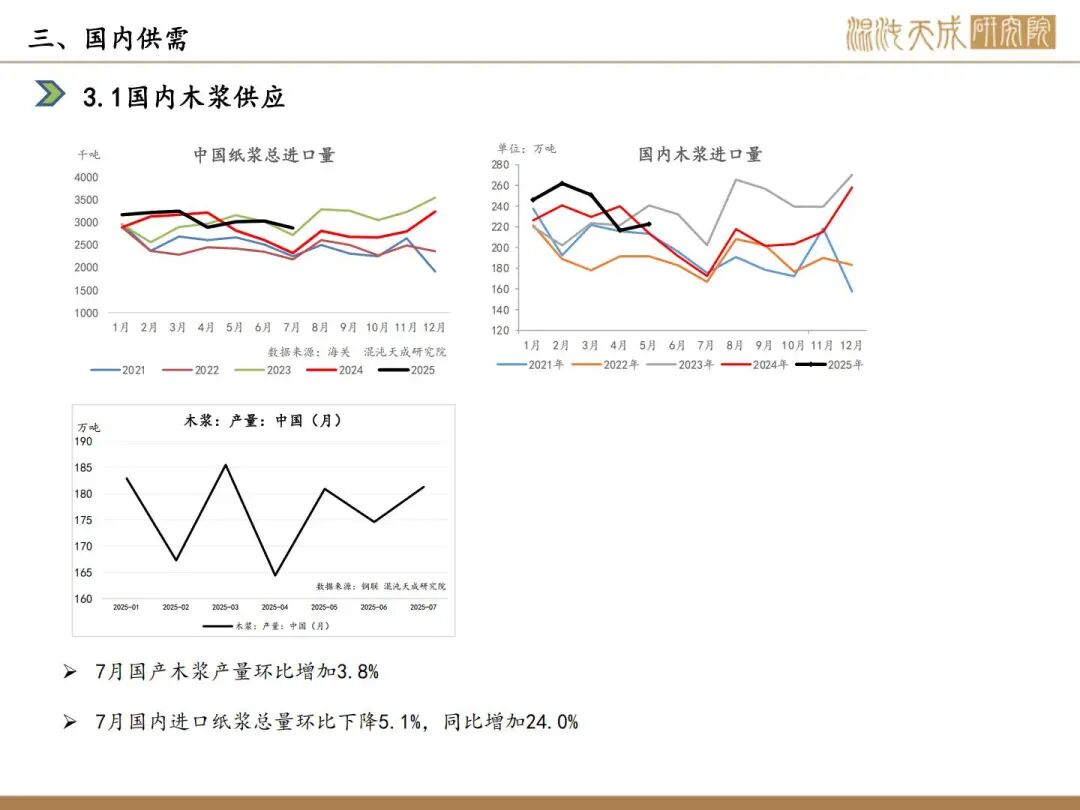

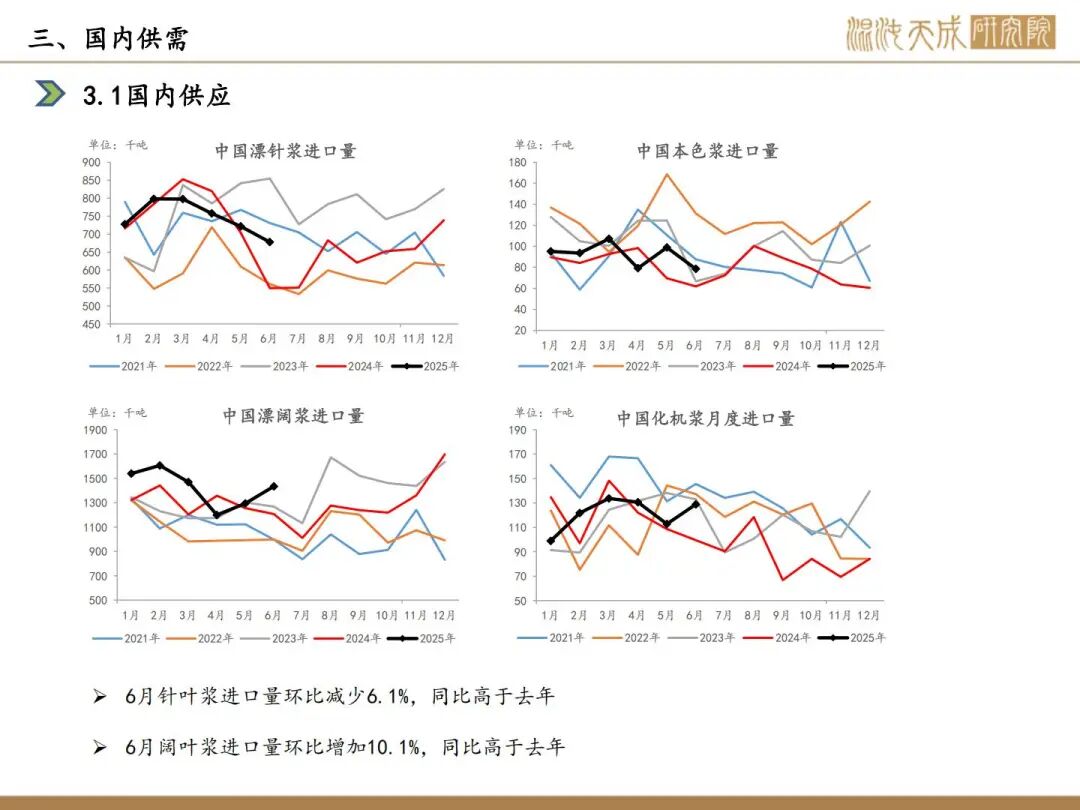

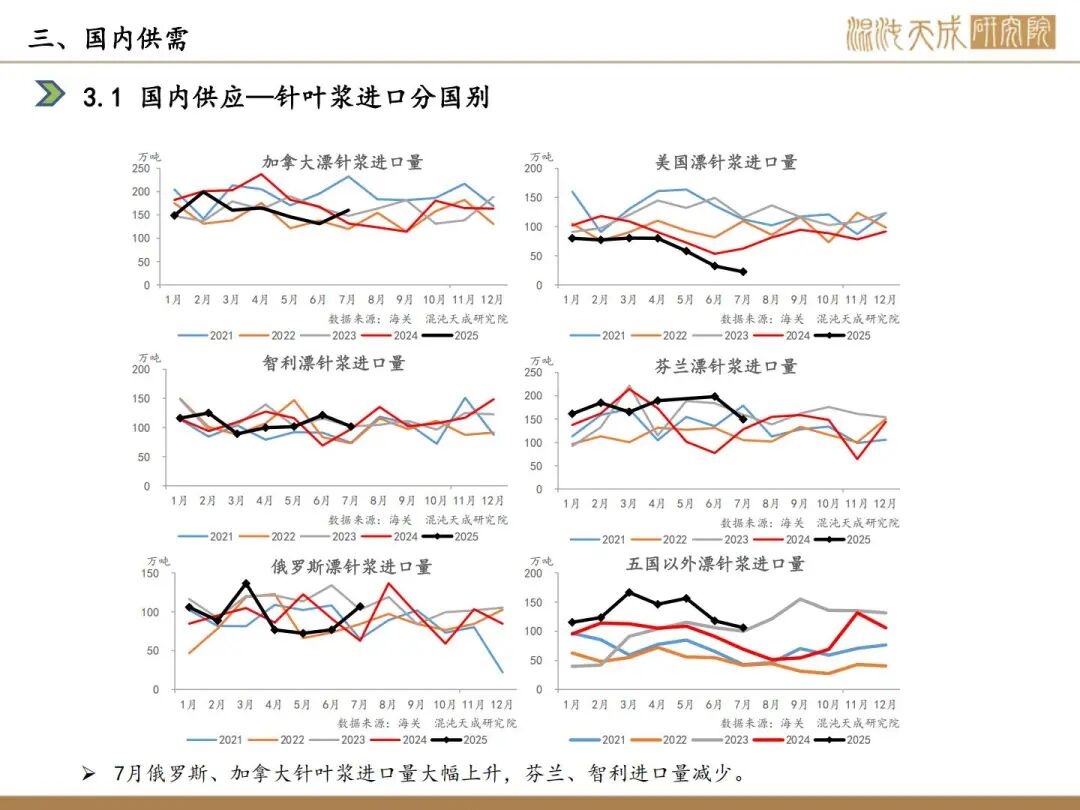

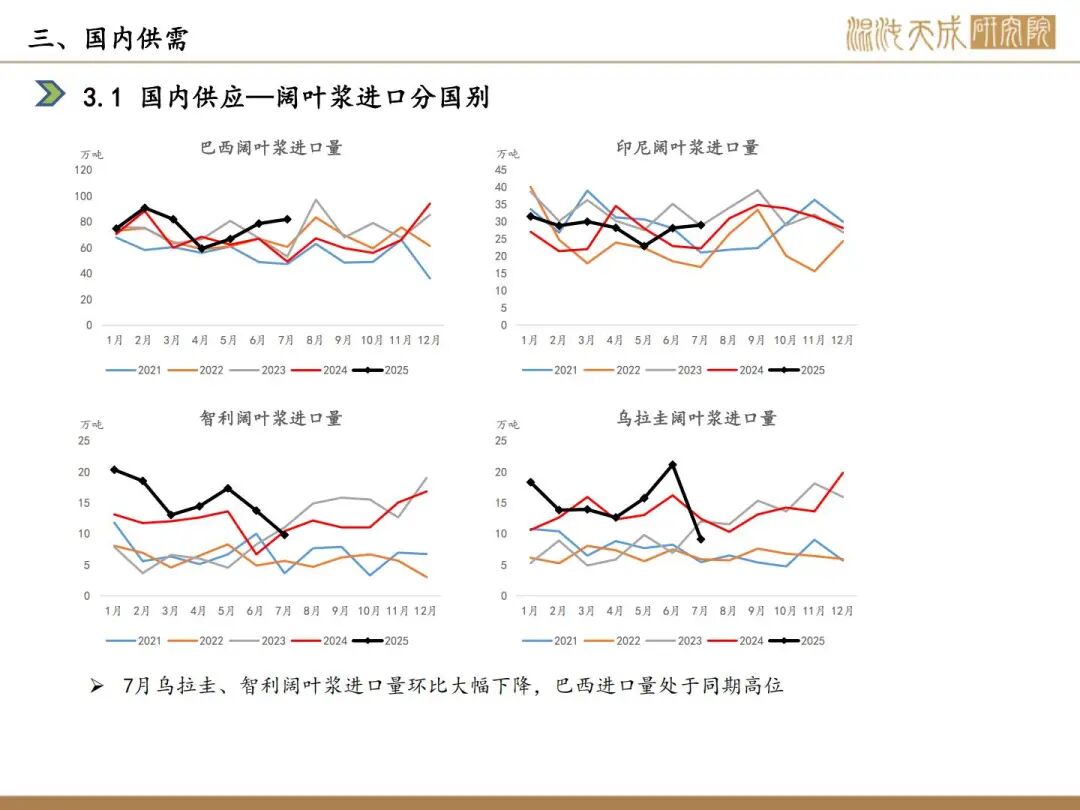

供给:目前纸浆供应充足。国内市场,山东银河瑞雪纸业年产30万吨化学浆项目环评审批公示;海外市场,巴西Suzano宣布其未来一年商品浆产量将减少3.5%,减产量约40万吨至50万吨。

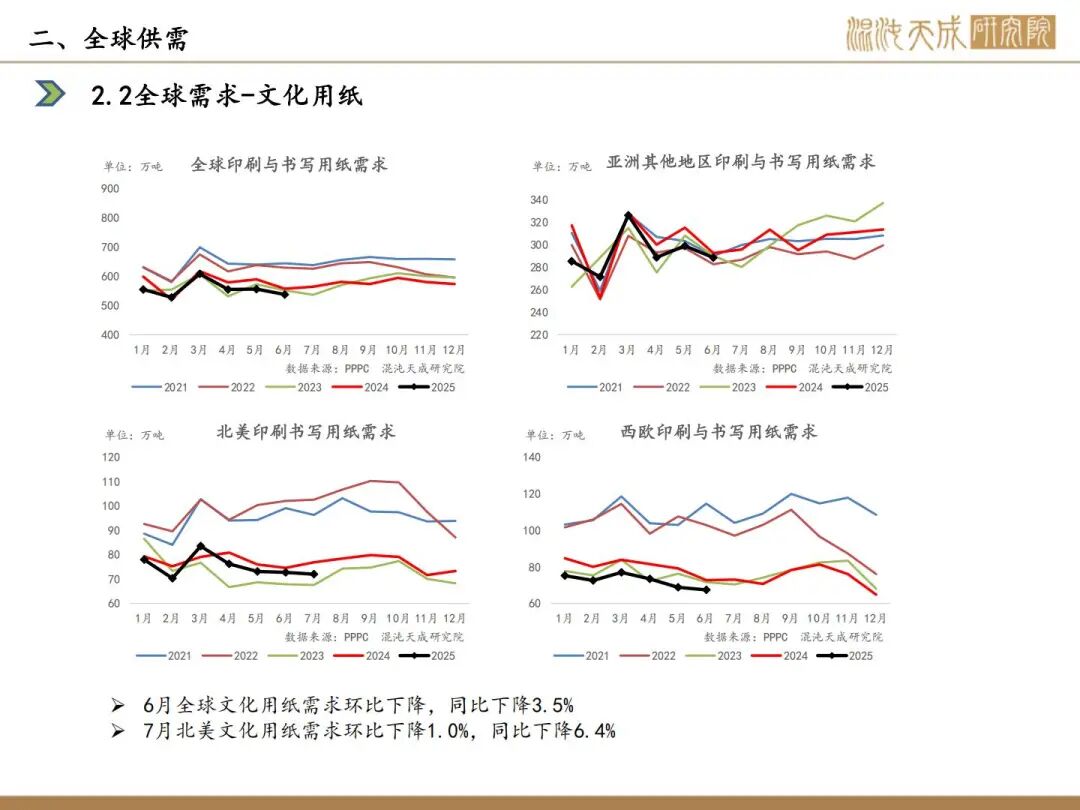

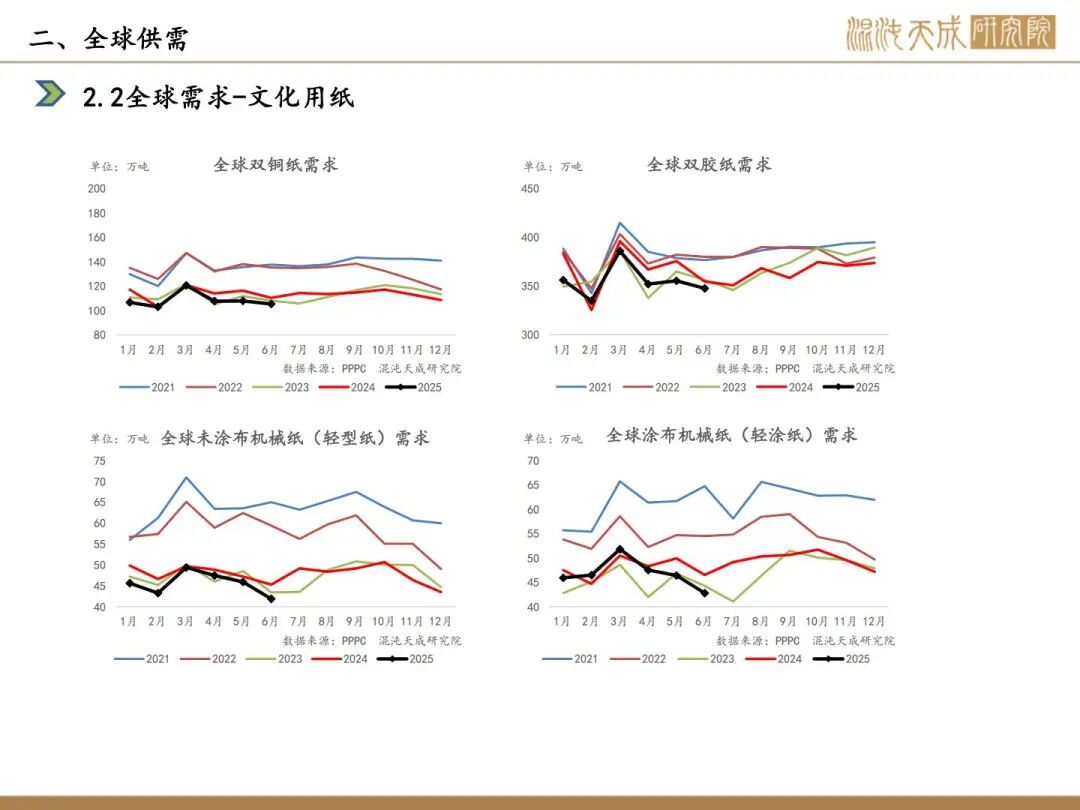

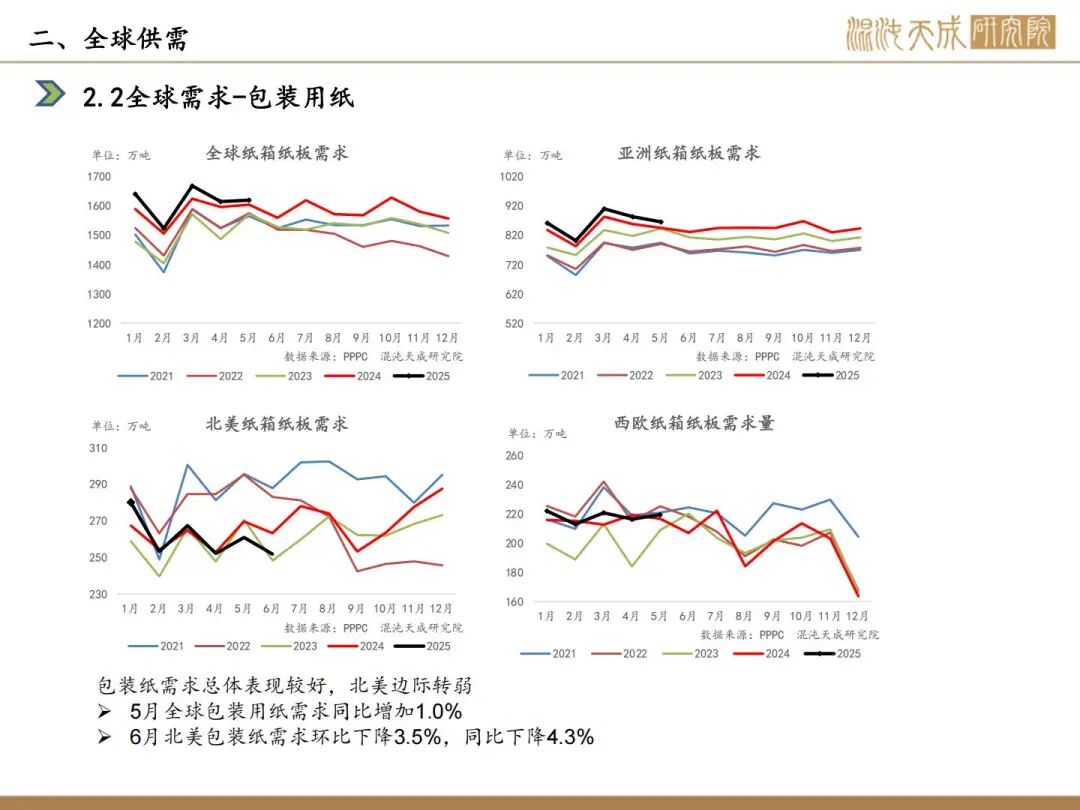

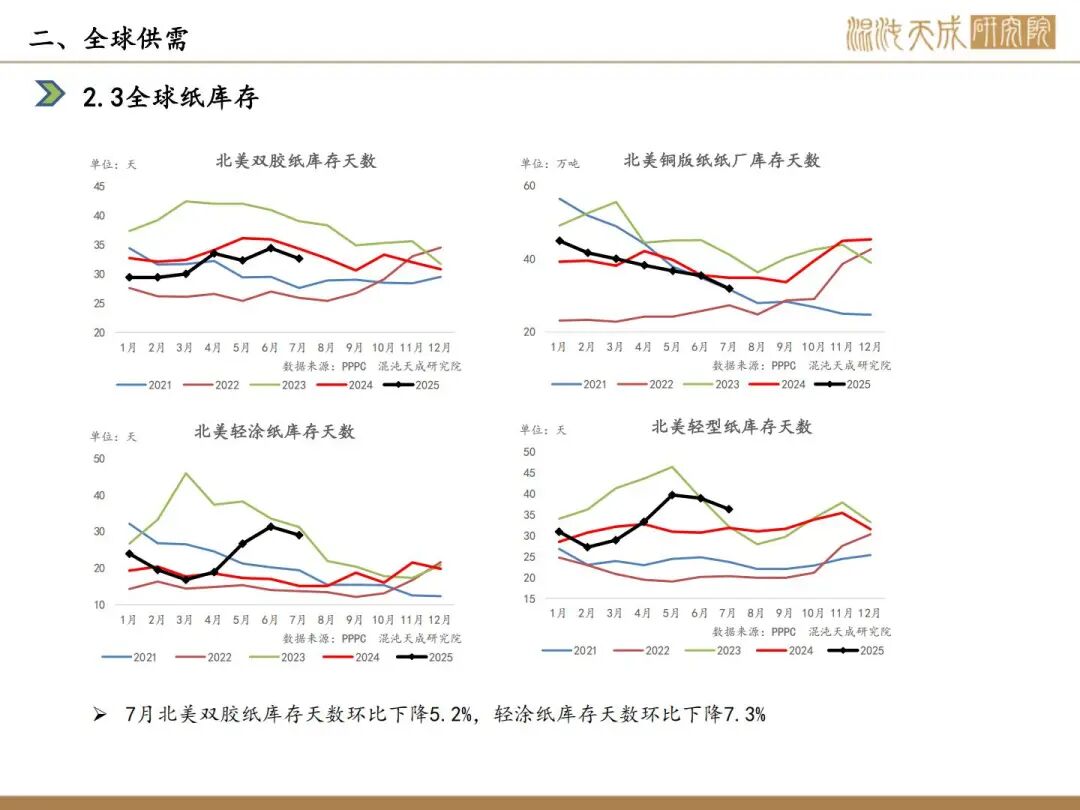

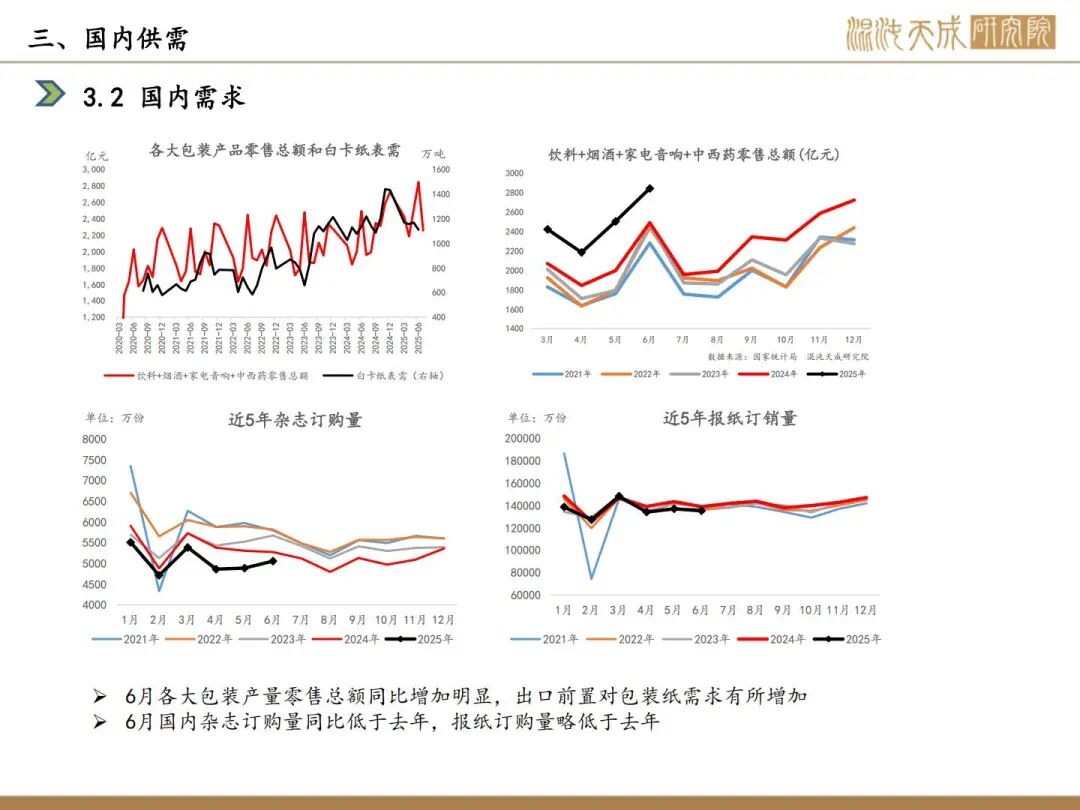

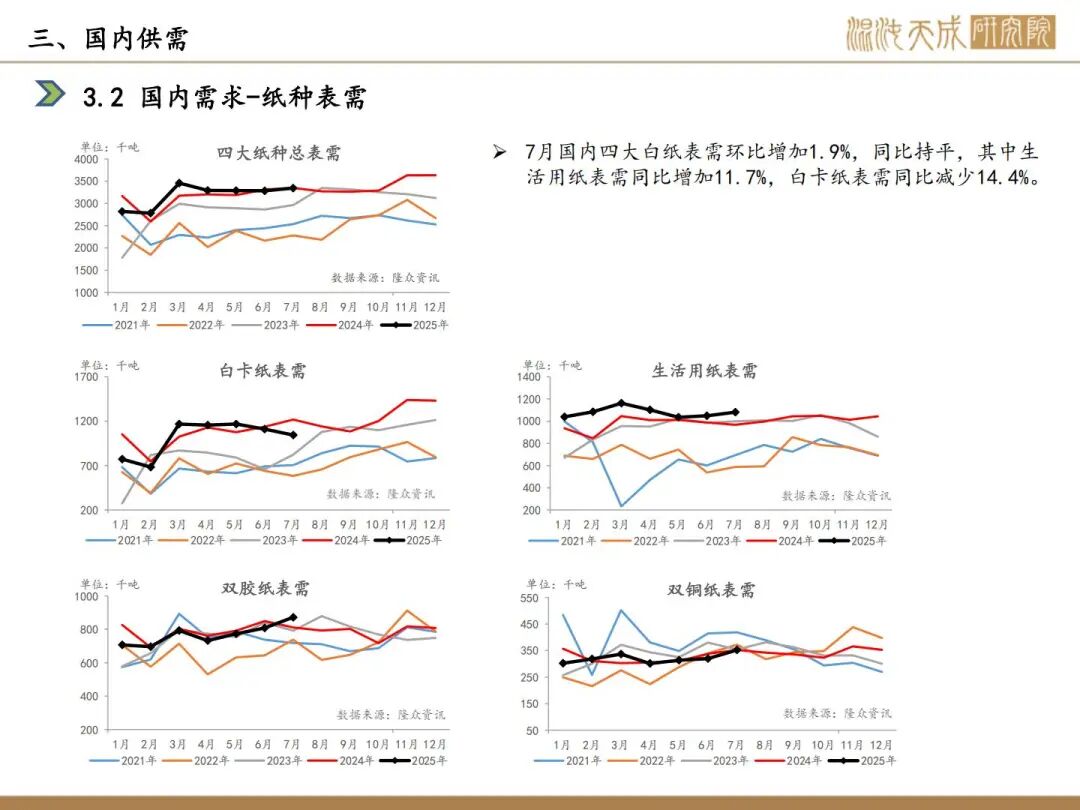

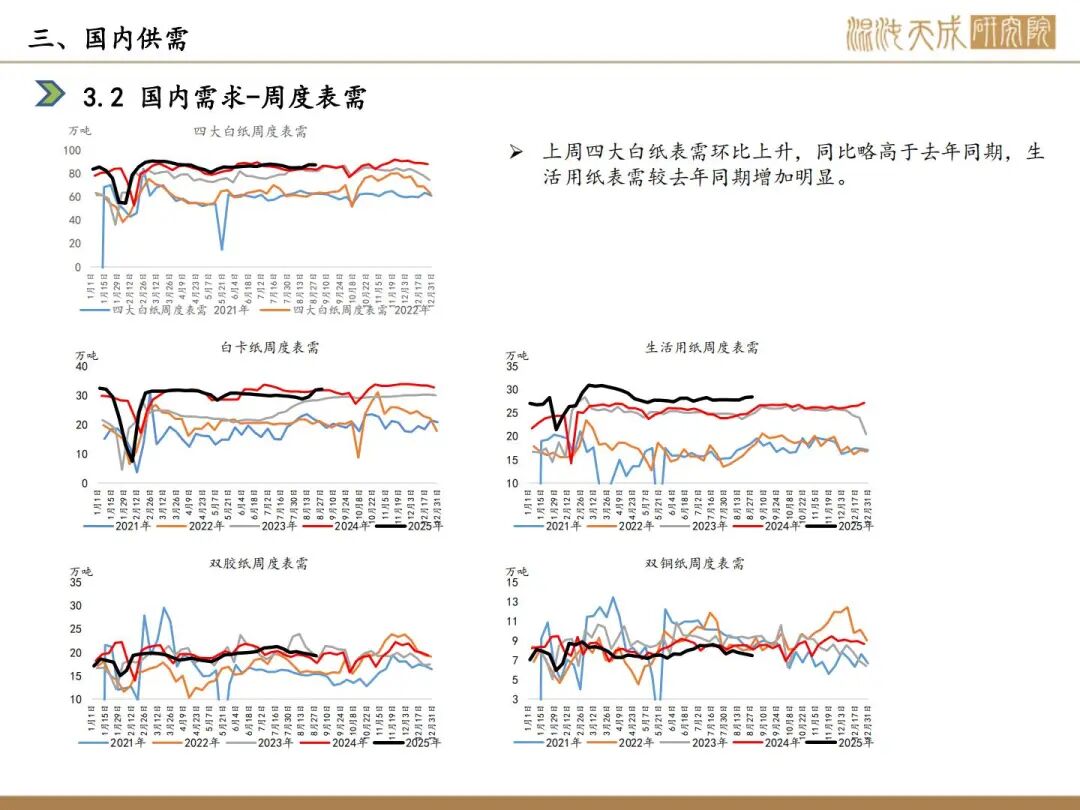

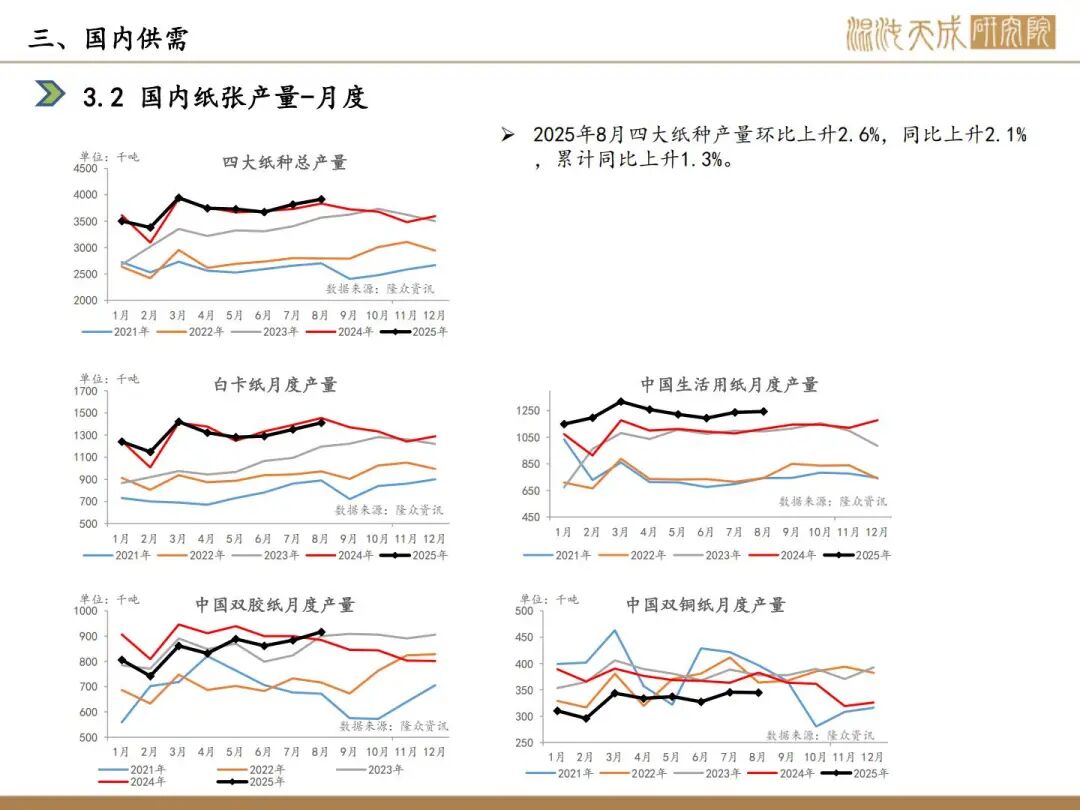

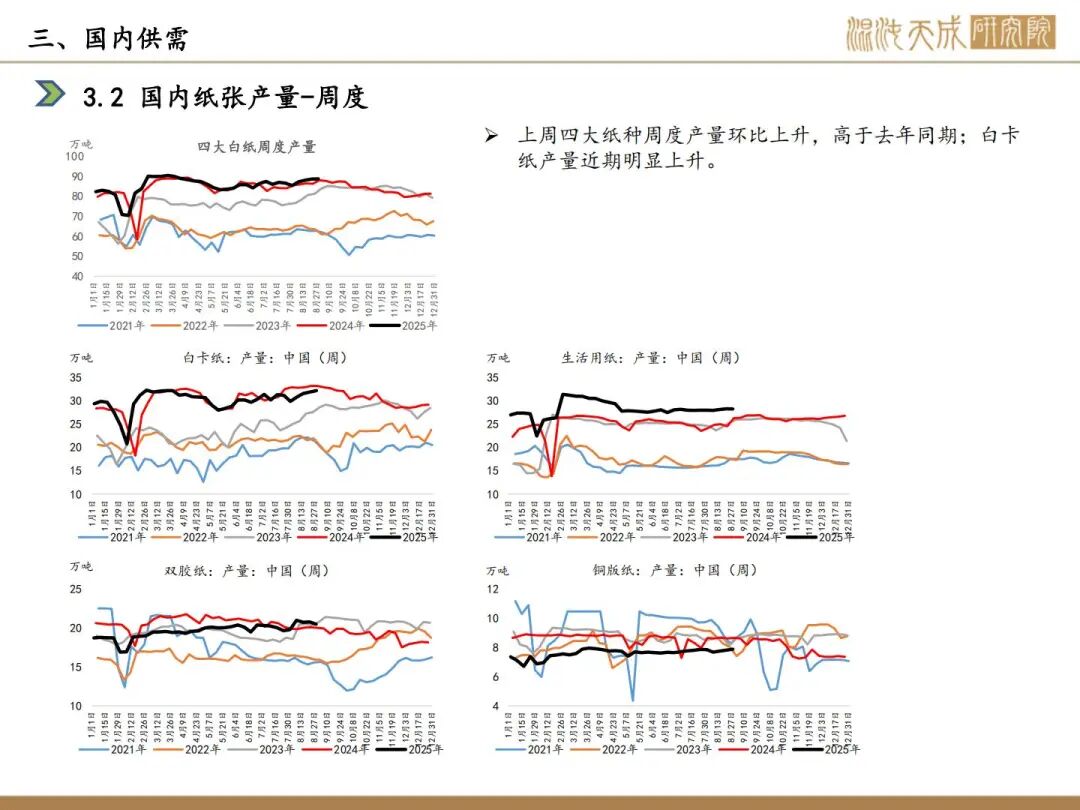

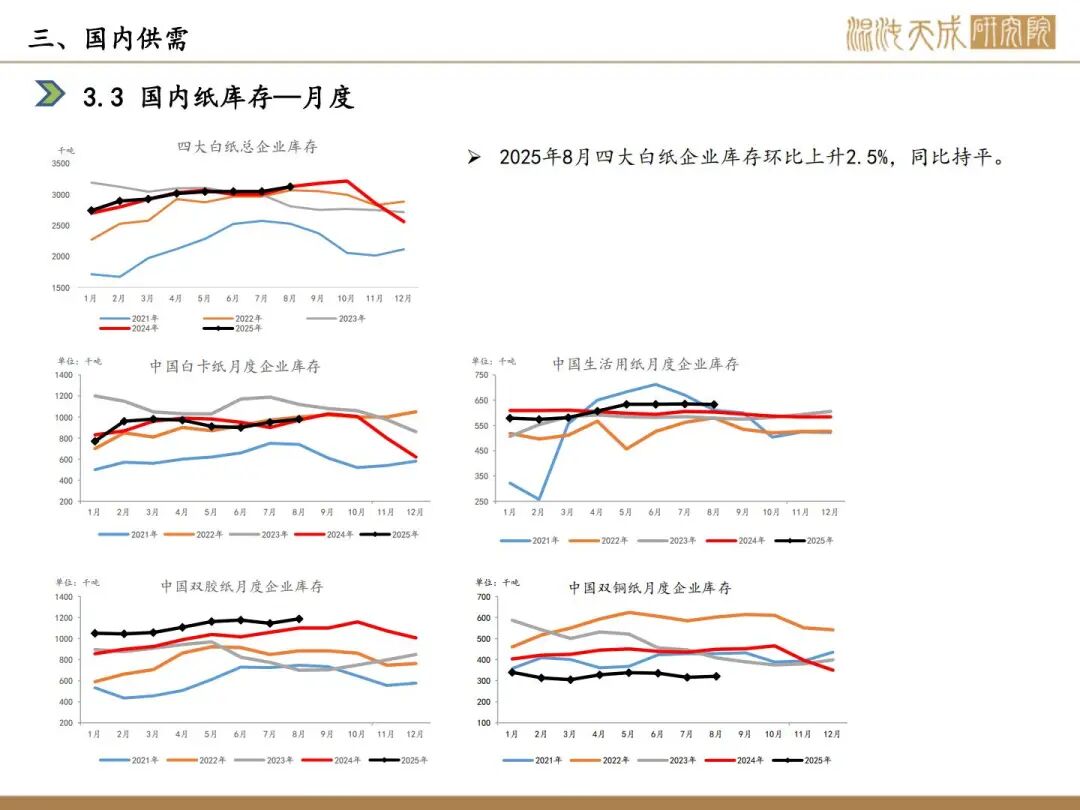

需求:本周下游开工情况,白卡纸环比+0.9%,双胶纸环比-1.4%,铜版纸环比+0.8%,生活纸环比-0.1%;鉴于旺季预期,下游开工率有所回升。

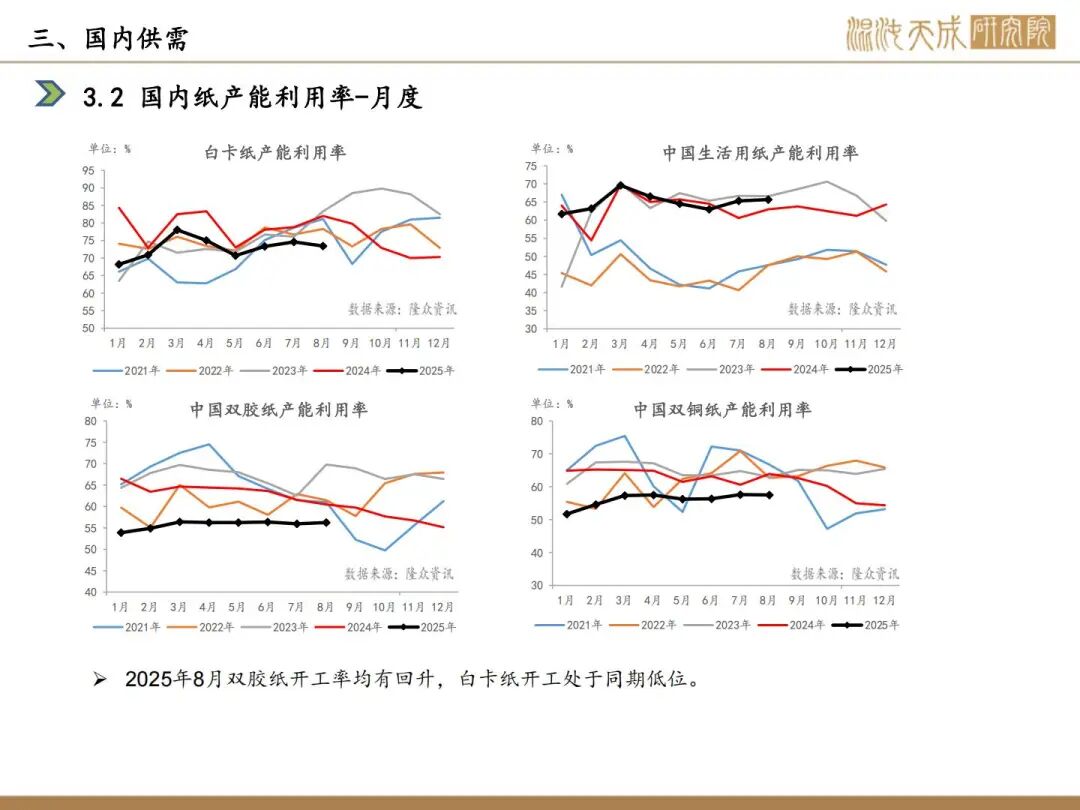

利润:8月银星720美元/吨,与上轮持平,造纸利润分化,生活用纸利润回升,白卡纸、双胶纸利润下降。

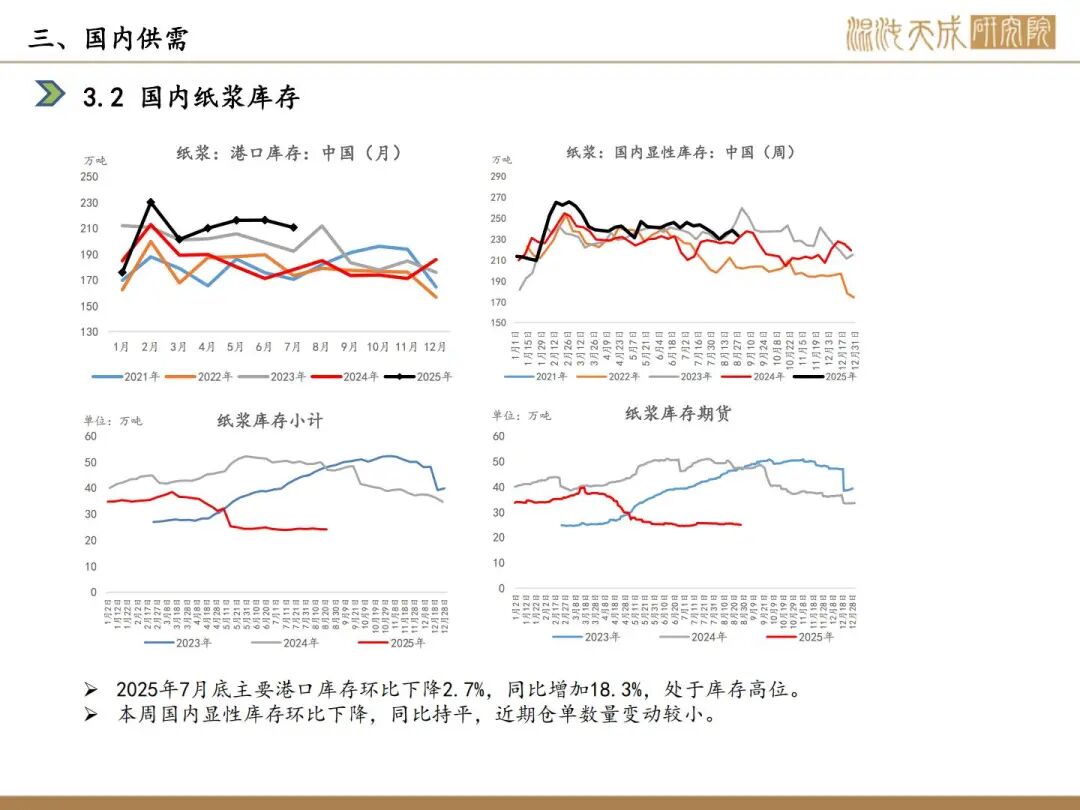

库存:本周国内纸浆主流港口样本库存量为208.4万吨,较上期去库4.8万吨,环比下降2.3%,库存量在本周期呈现小幅去库的走势,从整体来看,港口库存处于同期高位水平。

逢低多配

风险提示:

宏观情绪的反复,浆厂产能的变动

张磊

THE

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

沪深300估值区间低估区间是多少?

股票低估值什么意思?目前低估值的股票都有哪些?

沪深300估值区间低估区间是多少?

股票低估值什么意思?目前低估值的股票都有哪些?

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08