房贷+车贷+孩子学费"压垮中年人?定期寿险才是真家庭保障

发布时间:2025-7-25 11:24阅读:815

问一问

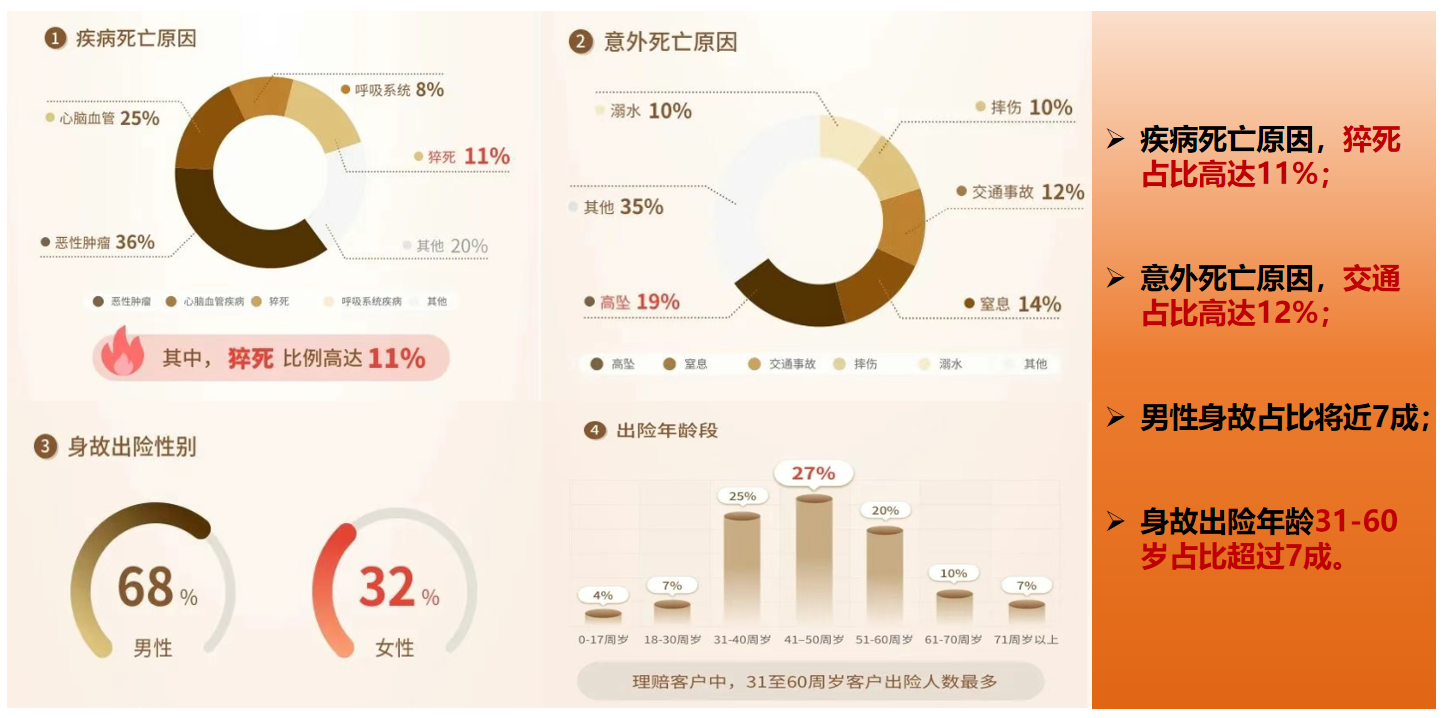

问一问作为家里的“顶梁柱”,每当想到万一自己遭遇不测,房贷、车贷、孩子的学费、父母的养老问题该如何解决,心就慌张……直到遇见了定期寿险,才终于找到安心的底气!

定期寿险,真的是最具温度的保险——平日里或许并不起眼,但当风雨来临,它能为你和家人撑起一把保护伞。5-10年的生活费、房贷、车贷全覆盖。即便有一天我们不在了,也能确保家人的生活无忧。❤️

一、如何挑选适合的定期寿险?

记住这 3 点不踩坑:

1、保额要充足:至少50万起步,如果房贷较多,建议直接提高到100万甚至更高。

2、投保条件宽松:选择免责条款少、健康告知宽松的产品,让自己更容易获得保障。

3、性价比高:优先考虑价格实惠的互联网定寿产品,让你的每一分钱都物超所值。

二、产品对比

经过精心对比,我为大家精选了以下六款定期寿险产品,大家可以根据自己的需求对号入座。

分别为中意擎天柱10号一生中意版、国富擎天柱10号国富民强版、华贵大麦2024、同方臻爱2024、国富定海柱6号。

一、先看一下投保规则

这5款产品投保年龄都是18-60岁,疾病等待期90天,意外无等待期,这一点都差不多。

在保障期限上,定海珠6号比较灵活,最短保10年,最长可以保至80岁,臻爱2024也能保至80岁,其他3款最长都是到70岁。

二、产品亮点

1、中意人寿擎天柱10号

1)保障亮点:家庭关爱金,除了被保人身故/全残赔100%保额,如果被保人夫妻二人在同一场事故中去世,家人将额外获赔100%保额,加起来一共能赔200%保额。等于花一份钱,保障两个人。

要是夫妻双方都投保了,且在同一场事故中离开,那么两个人都是双倍赔付,一共能赔400%保额。赔付杠杆极高。

还有2个可选责任:交通意外身故或全残和猝死关爱金。

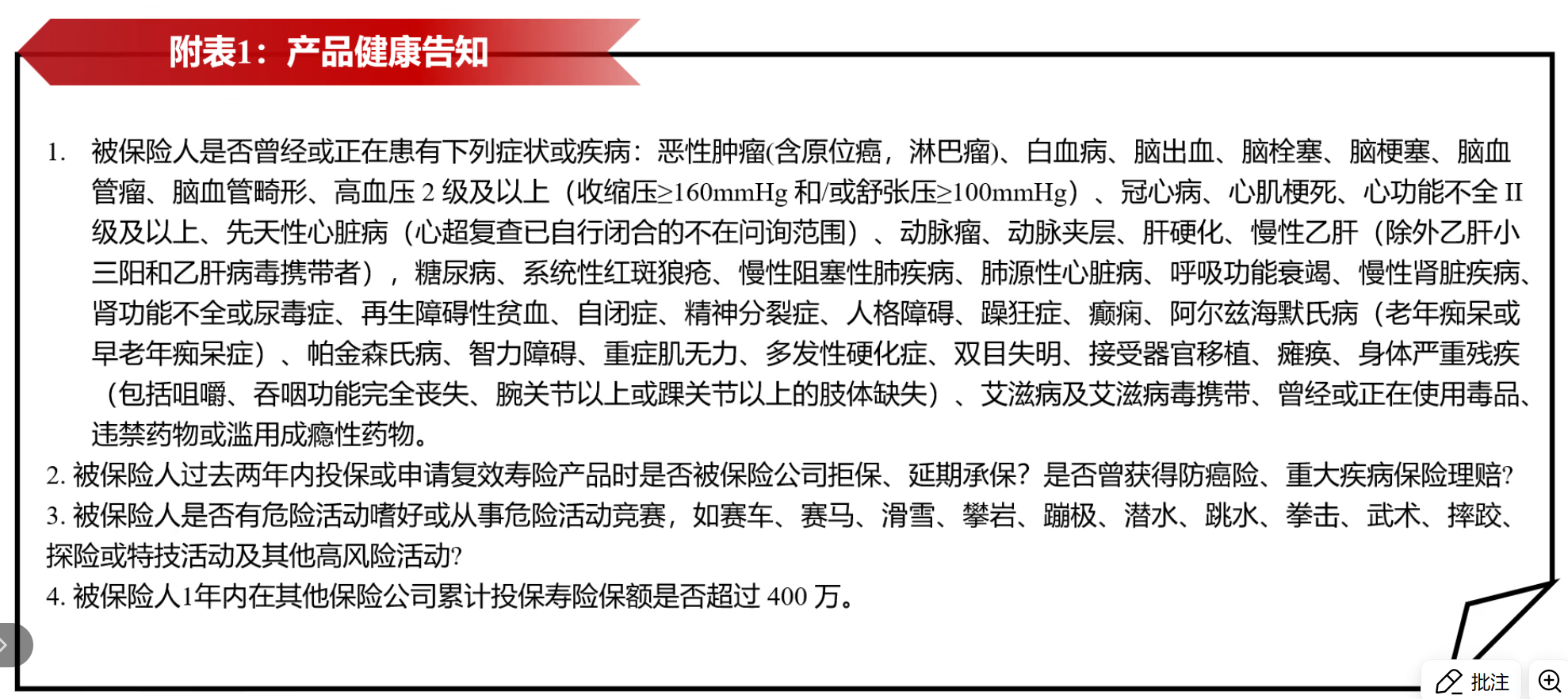

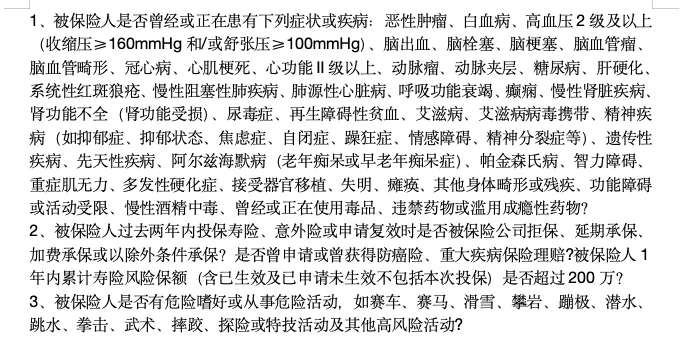

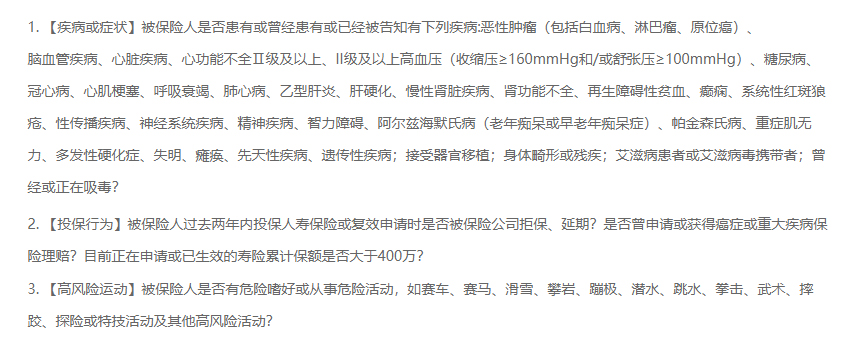

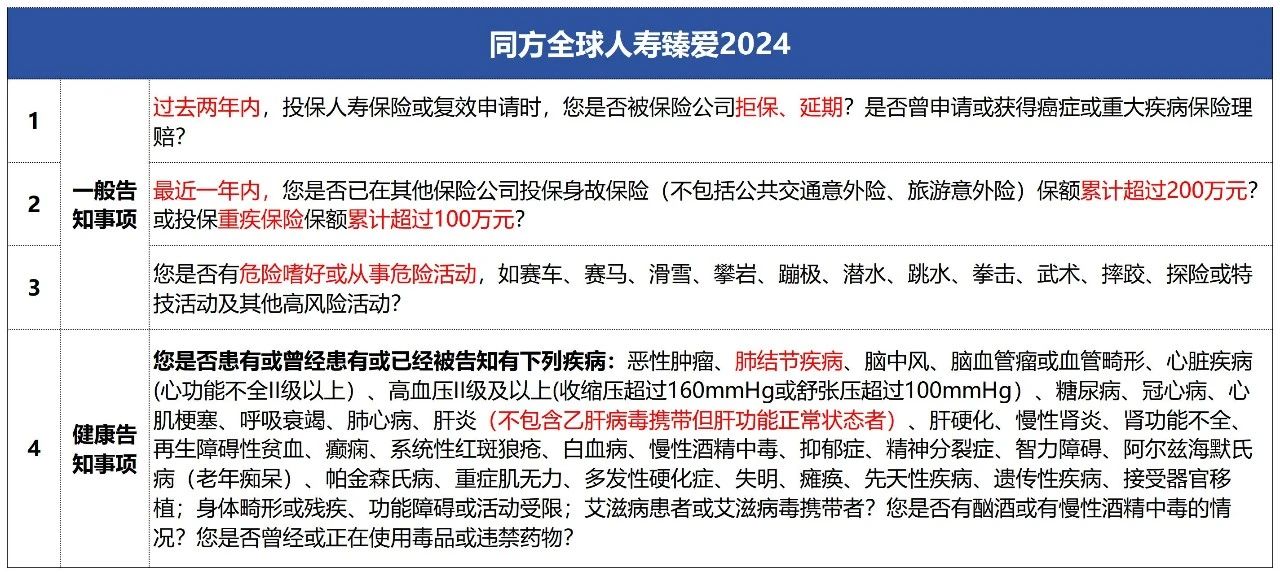

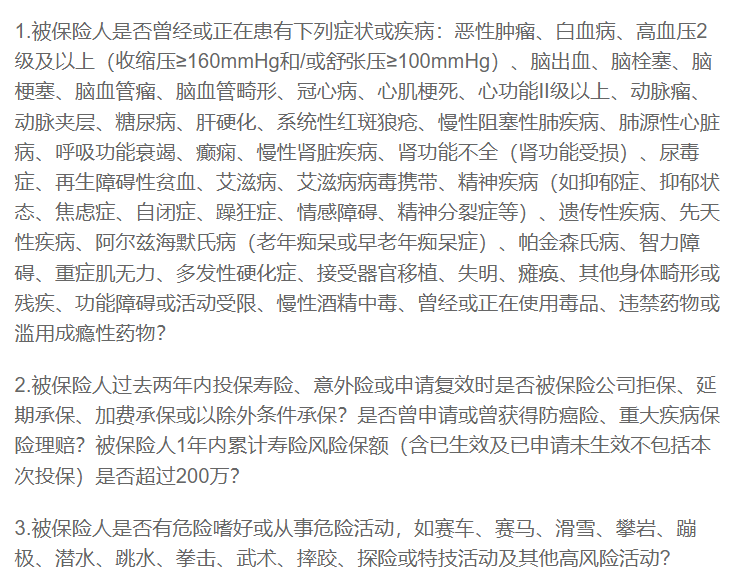

2)核保宽松:各类结节(包含肺结节)、抑郁症、焦虑症、乙肝小三阳等健康状况均可投保!

没问先天性、遗传性疾病,只问到了“先天性心脏病”,且“心超复查已自行闭合的不在问询范围”;

3)性价比超高:30岁女性,100万额,保20年,每年仅387元,最高保额可达350万!

投保方式:识别或扫描海报二维码即可投保。

2、国富人寿擎天柱10号

1)保障亮点:重大自然灾害意外伤害身故或全残可以双赔付。

还有2个可选责任:包括有猝死、交通意外以及全残后身故责任。

2)核保宽松:肺结节、甲状腺结节、乳腺结节、强直性脊柱炎等都没问到,肝炎、乙肝小三阳都可以投

3)性价比高:30岁女性,100万保额,投保20年,每年仅需357元!

投保方式:识别或扫描海报二维码即可投保。

3、华贵人寿大麦2024

1)老牌定期寿险公司,最高400万,目前定寿免体检保额的上限,除了基本的身故/全残保障,还可附加特定交通意外身故/全残保障,最高可以赔付5倍保额。

2)健告宽松:肺结节可以买,甲状腺癌术后也有机会投保

3)保费便宜:30岁女性,100万保额,投保20年,仅352元/年。

投保方式:识别或扫描海报二维码即可投保。

4、同方全球臻爱2024

1)保障责任好

除了基础的身故/全残保障,可选里有个特色的癌症身故保障,65岁前额外恶性肿瘤(重度)赔付50%保额。

还有2个其它可选:包括猝死、交通意外以及全残后身故责任。

2)两全版本,满期没有出险,可以拿回100%保费,同样的保额,如果加上两全责任,需要额外多花2倍的保费,如果未来发生理赔,最后赔下来的钱是一样的。

3)核保对部分疾病宽松

常见的甲状腺结节、乳腺结节可以投,肺结节(小于5mm)、肝炎、抑郁症等均有机会投保。

4)保费稍贵一些,最高只能买200万

30岁成年人,100万保额,保20年,交20年,男性每年751元,女性每年364元,如果加了两全责任,男性每年3812元,女性每年1889元

投保方式:识别或扫描海报二维码即可投保。

5、国富人寿定海柱6号

1)保障亮点:除了基础的身故/全残保障,可选45岁前身故全残额外赔50%,对于房贷压力大家庭来说非常有用。

还可选2个责任:包括猝死、交通意外以及全残后身故责任。

2)健告比较宽松:肺结节、肝炎、乙肝小三阳等体况,可以投。

3)性价比高,保费便宜

30岁成年人,100万保额,保20年,交20年,男性每年722元,女性每年350元

投保方式:识别或扫描海报二维码即可投保。

6、华贵人寿甜蜜家2024

同一意外夫妻双亡,直接赔400%保额,给孩子留足成长基金,太适合夫妻共担责任的家庭了~

投保方式:识别或扫描海报二维码即可投保。

三、免责条款

擎天柱10号2款和定海柱6号,免责少一些,都是只有3条。

华贵大麦2024,多了1条酒驾、无证驾驶,同方臻爱2024,多了战争暴乱军事冲突、核辐射核污染,免责限制最严格。

四、这几款如何选

1、保障时间选择

一般情况下,我们建议保到退休年龄。比如接下来可能 65 岁才能退休,就可以保到 65 岁。

因为到了这个年纪,孩子已经长大成人、房贷也还得差不多,身上的经济责任没那么重了,就不需要买定寿。

如果预算有限,可以优先保障责任重的年龄段,比如保 30 年。等以后手头宽裕,再根据情况加保。

2、如果要想高保额

有些客户需要高保额,比如500万,单买1款定期寿险,无法满足需求,可以这么买:

1)先买擎天柱10号或臻爱2024,再买华贵大麦2024或定海柱6号,组合投保,提高保额。

2)搭配定海柱6号(交10年保10年),实现保额阶梯式递减,保额不变,保费更低。

3、该怎么选

1)未婚朋友如果追求保费最低,选定海柱6号或大麦2024,健告宽松;

2)想要附加交通意外责任的,可以考虑大麦2024或擎天柱10号;

3)已婚人士优选擎天柱10号一生中意版,一人投保,但夫妻2人因同一事故身故,可以拿到2倍保额。

4)最后同方全球臻爱2024,适合有癌症家族史的朋友,买它可以附加癌症身故金,拉高因病身故的杠杆。

总的来说,定期寿险不是为自己而买,而是为了给爱的人留下一条退路!想要了解更多详细信息,可以扫码找我,我会一对一为您解答!

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

定期寿险保障怎么样?

中年人应该买什么保险,怎么买才是最好

定期寿险保障的是什么?

定期寿险保障怎么样?

中年人应该买什么保险,怎么买才是最好

定期寿险保障的是什么?

-

券商APP的ETF专区,哪家更好用?5家实测拆解

2026-07-27 16:56

2026-07-27 16:56

-

2026年股票账户开户流程是怎样的?你还在自主开户吗?(附优惠佣金获取方法)

2026-07-27 16:56

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:56