高盛:京东,小米,白酒,旅行OTA等最新观察

发布时间:2025-6-20 15:48阅读:378

一、京东 :618 周年庆销售表现稳健,超出预期 ,评级“买入”

京东第 22 届 618 购物节再创销售纪录,业绩超出我们预期(对比高盛预测,京东零售 2025 年第二季度营收同比增长 13%/GMV 同比增长 13%)。关键亮点包括:

1)京东 618 表现强劲,交易用户同比增长 100%,远高于行业水平。京东宣布总订单量达 22 亿单,日均约 1150 万单(含京东零售线上 + 线下订单,以及峰值达 2500 万单的外卖订单),外卖与京东零售商品的交叉销售表现良好。

2)京东创始人兼董事长描绘了公司在国内零售及六大新业务的长期战略蓝图,包括外卖、物流、国际化,以及进军旅游住宿预订行业,并推出长达 3 年的零佣金策略,但我们预计京东在旅游本地服务领域将采取长期渐进的策略。

12 个月目标价为 48 美元 / 187 港元。

二、中国在线旅游平台 ——OTA 切断库存后,京东以低佣金率加速自建供应链

继上周传出京东正从其他 OTA 积极挖角、强化业务开发团队的消息后,京东于 6 月 18 日发布公告,宣布拓展旅游住宿预订业务的其他举措,包括:

(1)为加入 “京东酒店 + 会员” 计划的酒店提供长达 3 年的零佣金政策;

(2)向京东现有 8000 万个人用户、800 万中小企业用户及 3 万多家企业客户进行交叉销售。目前携程(TCOM)和同程已停止与京东共享酒店库存,我们搜索发现,京东平台上的可用房源较上周减少。同时,酒店运营商(如华住、亚朵等)也重申优先服务自有会员,力争将 OTA 贡献控制在 20-25% 以下,并保持 60% 以上的客户关系管理(CRM)比例。我们将密切关注京东这一策略的可持续性。

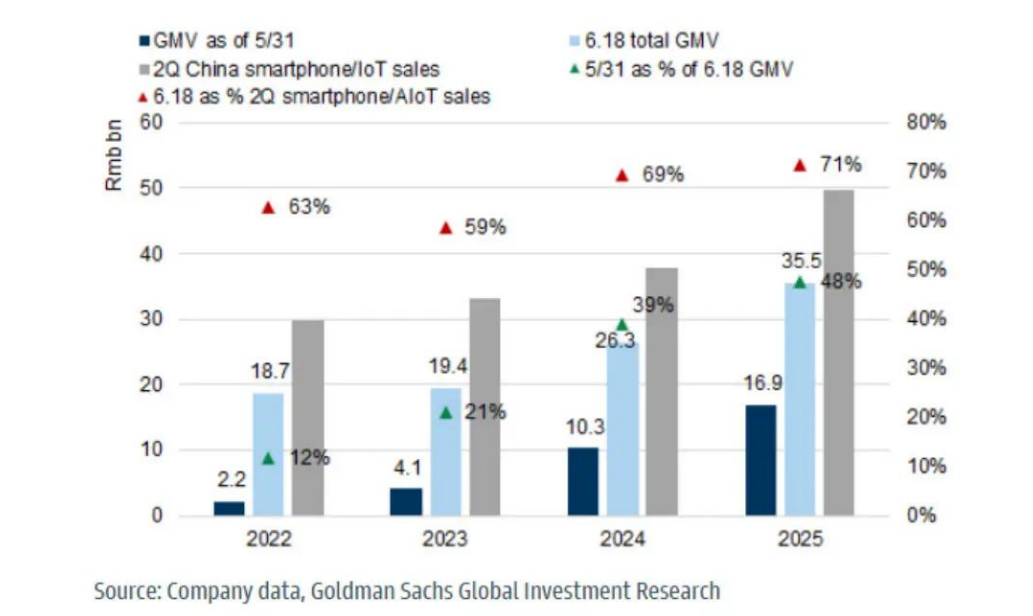

三、小米:618 购物节 GMV 同比增长 35%,符合预期,“买入”评级

小米报告称,618 购物节期间 GMV 达 355 亿元人民币(同比增长 35%),与我们的预期基本一致,相当于高盛预测的 2025 年第二季度中国智能手机 + AIoT 收入的 71%,而 2024 年这一比例为 69%/66%(注:原文可能存在笔误,推测为 2024 年不同季度数据)。接下来:下周将举办新品发布会,包括:

i)汽车:SU7 系列,我们认为投资者将关注首 30 分钟至 24 小时内的订单量;

ii)智能手机:小米 MIX Flip 2 和 Redmi K80 Ultra;

iii)智能设备:小米平板 7S Pro、Redmi K Pad,以及可能包括 AR 眼镜在内的可穿戴设备;

iv)家用电器:新款空调机型。

12 个月目标价为 65 港元。

图表分析 | 小米(买入)——618 购物节全周期 GMV 达 355 亿元人民币,占高盛预测的 2025 年第二季度中国智能手机 /loT 销售额的 71%

(图表说明:2022-2025 年 6.18 GMV 占比及销售额对比,数据来源:公司数据、高盛全球投资研究)

四、中国消费品 :政策持续影响白酒销售 / 餐饮渠道

6 月 18 日,我们与湖南一家大型白酒及餐饮分销商举办投资者电话会议,探讨中国反奢侈消费政策对白酒消费的持续影响及饮料渠道更新情况。关键要点包括:

1)6 月至今销售出现短期需求冲击:专家指出,反奢侈政策可能影响各价位段白酒的零售需求,其中次高端白酒受冲击最大。专家预计 6 月上半月各品牌的实际销量可能同比下降约 30%~50%,降幅可能大于 4-5 月。

2)未来政策执行力度是关键观察点:严格监管可能持续至下月,而 8-9 月(全年最大旺季)将是观察政策执行更新的关键时点;

3)品牌表现分化:尽管茅台批发价维持在 2000 元人民币左右,专家预计政策收紧对茅台增长目标的压力相对有限;五粮液批发价环比走弱,回落至 2024 年水平;老窖需求韧性较差且商业活动敞口较高,仍面临更大压力。

五、环球市场

(1)美联储6月议息会(FOMC)点评

SEP 中位数仍预测 2025 年两次降息,但 2026 年少一次。

美联储在 6 月会议上维持联邦基金利率目标区间 4.25-4.50% 不变。委员会指出,不确定性 “有所减弱但仍处于高位”,但会后声明基本未作其他修改。经济预测摘要(SEP)的中位数预测显示,2025 年联邦基金利率将降息两次,与 3 月 SEP 一致,但 2026 年仅多一次降息(此前预测两次),2027 年再降息一次,终端利率为 3.375%(此前为 3.125%)。中位数预测显示,2025-2027 年核心通胀和失业率预测更高,2025-2026 年 GDP 增长预测更低。(高盛首席:Jan Hatzius)

(2)美元与多资产投资组合中的外汇风险

尽管我们预计美元将进一步走弱,但投资者现在意识到更多双向风险。

外汇风险已成为多资产组合表现的主要驱动因素,尤其是对非美国投资者而言。美元波动性上升和美国资产权重较大,已推动外汇对欧元区投资者的组合风险贡献达 20-30%。非美国投资者可通过增加美元对冲或减少美元资产敞口来应对。然而,由于美国资产的市场规模和流动性(包括另类资产),转向非美国资产较为困难。我们认为,外汇对冲仍是近期管理美元相关风险的最实用工具。

(3)索尼集团 :随着内容获取渠道多元化,游戏业务盈利将持续增长,“ 买入”评级

索尼集团于 6 月 13 日收盘后在其投资者关系网站发布了业务板块介绍,以 “演示视频” 和 “管理层炉边谈话” 两部分形式,阐述了公司对业务环境、管理策略及关键举措进展的看法。各板块介绍及炉边谈话详情见内文。在游戏与网络服务(G&NS)板块,索尼强调用户获取内容和服务的渠道日益多样化。我们认为,这旨在通过跨多代主机激活用户参与度,降低向新一代主机过渡期间硬件周期对盈利的影响。我们重申对索尼盈利持续增长的展望,其驱动力来自多元化业务组合及跨板块协同能力(从游戏到视频、音乐内容及分发),从而最大化知识产权价值。12 个月目标价为 4600 日元。

(4)日本航空航天与国防 : 盈利预期上调,全球同行估值倍数扩张 ,买入川崎重工(CL 覆盖)、三菱重工等

我们上调所覆盖的三家日本重工业巨头的目标价,并重申对其全部的买入评级。我们认为,全球同行估值倍数扩张、这些公司基本面优势的重新确认,以及其他资本货物制造商相对严峻的前景,均对日本三家重工业公司的估值倍数扩张产生积极影响。短期内基本面无明显重大下行风险,且鉴于市场高度关注这些公司的核心业务(尤其是国防领域),我们预计这一强劲势头将持续。我们小幅上调三家公司的盈利预测,并从盯市角度应用更高的行业相对估值倍数。我们推荐这三家重工业公司作为日本机械领域的首选子板块。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59