【年度报告】ETF期权:行情多变策略制胜

发布时间:2025-1-17 08:50阅读:652

ETF期权:行情多变 策略制胜!

摘 要

1. 2024年ETF期权标的走势趋同,涨跌分化。大体呈现下跌-反弹-震荡偏弱-强势反弹-高位震荡,但中小盘弹性较大,全年涨跌幅有所分化。

2.备兑策略表现依旧比较稳健,在大部分时间内都是跑赢持有ETF;牛市价差策略在市场国庆前后大幅上涨时,表现较好,中证500ETF和科创50ETF的熊市价差策略在前9个月表现亮眼。

3.波动率呈现了升波-降波-大幅升波-快速降波的局面,跟随行情变动比较明显,目前回落至相对低位。

4.策略上,2025年我们对市场整体判断为震荡偏强,在低位可以考虑牛市价差,卖出认沽或者比率价差策略偏多;上涨到较高位置时,择机偏空,熊市价差或者认沽比率价差策略。如果持有ETF现货,依旧建议结合关键压力位,卖出认购合成备兑策略,达到增厚收益和提供安全垫作用,该策略表现或将仍然好于持有ETF。

风险提示:经济修复不及预期,极端波动行情等。

期权标的ETF行情回顾---走势趋同 涨跌分化

2024年全年,ETF期权标的走势趋同,大体呈现下跌-反弹-震荡偏弱-强势反弹-高位震荡,但中小盘相对弹性较大,全年涨跌幅有所分化。截至12月31日,上证50ETF涨12.26%,创业板ETF涨12.16%,沪深300ETF涨14.12%,中证500ETF涨5.29%,科创50ETF涨16.5%。

1月份标的纷纷创出阶段新低,但是走势分化明显,除了上证50ETF和沪深300ETF抗跌外,其他期权标的均大幅下跌。从2023年开始市场始终处于空头下跌趋势,叠加经济形势的不乐观,在熊市阶段就会出现股价下跌—资金流出—股价进一步下跌—资金进一步流出的负反馈。标的ETF创出新低后,在2月份企稳后反弹,市场普涨,不过弹性较好的中小盘和科创反弹力度更大,中小盘优于权重。从3月份到9月份,科创50ETF和创业板ETF震荡走弱,反弹到关键压力位后都出现了技术回调;中证500ETF在3-5月维持区间震荡,5月份后缓慢下行,在9月下旬迫近前期低点;上证50ETF和沪深300ETF在3-7月维持区间震荡,不过整体偏强,7月中旬开始走弱。

9月份在政策的激励促进下,市场迎来了拐点,增量资金的涌入,市场情绪的亢奋,期权标的快速上扬,创业板ETF和科创50ETF一度出现连续20%的涨停,两市成交量一度达到3.45万亿,创出历史的新高度,量价齐升。国庆之后市场进入了震荡整理阶段,市场波动加剧,维持宽幅震荡,支撑和压力都还是相对比较明显,上证50ETF和沪深300ETF表现稳健。从目前走势上来看,整体仍保持上行态势,为新年行情奠定基础。

图1:上交所ETF收盘价 |

数据来源:同花顺iFind、徽商期货研究所 |

期权成交及持仓概况

图2:指数类期权成交量(万张) | 图3:指数类期权成交量占比(%) |

数据来源:同花顺iFind、徽商期货研究所 |

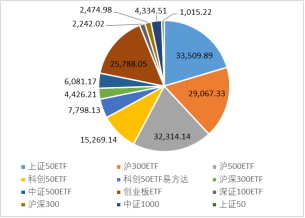

从成交量数据上来看,2024年全年(截至12月30日),上证50ETF期权、沪深300ETF期权、中证500ETF期权和创业板ETF期权成交量较大,分别为3.35亿张、2.91亿张、3.23亿张和2.58亿张,在指数类期权中占比为20%、18%、20%和16%,交易活跃度比较高,流动性相对较好。分市场来看,ETF期权中,沪市ETF期权整体成交量高于深市,深市创业板ETF期权成交量相对较高,交易活跃度高。从标的属性来分,中小盘成交额高于权重,说明更多的投资者博弈波动相对更大的品种。在行情波动相对剧烈的月份中,当月成交量也会明显增大。

从期权持仓量上来看,2024年全年(截至12月30日),上证50ETF期权、沪深300ETF期权、中证500ETF期权、创业板ETF和科创50ETF累计持仓为4.25亿张、3.38亿张、2.58亿张、2.87亿张和2.97亿张,活跃品种占比相对比较平均,占比分别达到21%、17%、13%、14%和15%。分市场来看,持仓量上,沪市整体依旧高于深市,交易活跃度更高,行情波动幅度较大的月份,持仓量往往会增加,说明多空双方博弈更加剧烈。

图4:指数类期权持仓量(万张) | 图5:指数类期权持仓量占比(%) |

数据来源:同花顺iFind、徽商期货研究所 |

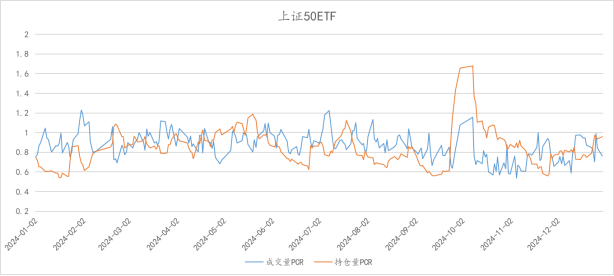

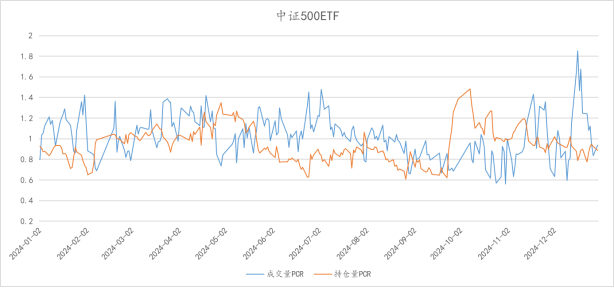

2024年,上证50ETF、沪深300ETF、中证500ETF和科创50ETF期权成交量PCR指标大概波动范围在(0.5,1.2)、(0.6,1.4)、(0.6,1.9)和(0.4,1.3),因为成交量PCR指标是短线情绪衡量指标,当PCR指标上涨时,说明认沽成交量高于认购,市场往往会博弈跌还是不跌,而当PCR指标下降时,说明认购成交量高于认沽,市场往往博弈涨还是不涨。比如在9月份这波大涨行情中,成交量PCR指标快速上升,市场更多的在博弈跌还是不跌。成交量PCR指标作为短线情绪指标,并不能够代表行情趋势走势。

持仓量PCR指标是个趋势型指标,通常更能显示行情走势变化。从持仓量走势上来看,可以发现通常会跟随市场行情涨跌而涨跌,在1月初,市场下跌,PCR指标也是跟随下跌,背后的逻辑在于认购期权买方会进行补仓,而认沽期权买方习惯于落袋为安,从而导致认购持仓量增加,认沽持仓量减少,所以持仓量PCR会快速下降。而在9月下旬的大涨行情中,持仓量PCR指标快速上升,认沽期权买方亏损后补仓,认购期权买方会落袋为安,尤其是9月份大涨,导致卖出认购的机构投资者也要平仓止损,从而导致PCR指标上升。

通常PCR指标在一定区间范围内波动,上证50ETF、沪深300ETF、中证500ETF和科创50ETF期权持仓量PCR指标大概波动范围在(0.5,1.7)、(0.6,1.5)、(0.6,1.5)和(0.4,1),市场承压时,该指标走低,市场上涨时,该指标走高。通常还会结合关键持仓位来做行情判断,关键压力位认购持仓量会比较大,关键支撑位认沽持仓量会比较大。基本的逻辑出发点是机构通常做卖方为主,卖出认购较多说明压力较大,市场不易大涨,卖出认沽说明市场不易大跌,从而可以作为行情判断的一大指标。

图6:上证50ETF(510050)期权PCR |

数据来源:同花顺iFind、徽商期货研究所

图7:沪深300ETF(510300)期权PCR |

数据来源:同花顺iFind、徽商期货研究所

图8:中证500ETF(510500)期权PCR |

数据来源:同花顺iFind、徽商期货研究所

图9:科创50ETF(588000)期权PCR |

数据来源:同花顺iFind、徽商期货研究所

常见期权策略表现

单腿买方或者卖方策略容易受到极端行情影响出现净值归0的情况,因此策略表现选择了相对比较稳健的备兑策略和价差策略。

(一)备兑策略

策略时间周期为2024/1/2-2024/12/30,期权合约选择是近月虚值一档,到期合约平仓,次日开盘价再次入场。可以发现除了9月末大涨的行情除外,其他时间段,备兑策略表现始终优于持有ETF,而且在国庆后,备兑策略的净值再度反超持有ETF。

备兑策略通过卖出认购合约收取权利金,如果市场小幅上涨,收取的权利金起到增厚收益的效果;如果市场下跌,收取的权利金可以起到弥补部分亏损,从而平滑净值。最大的缺点在于市场大幅上涨,由于卖出认购限制大幅上涨的盈利,从而策略表现要相对较差。

(二)牛市价差策略

牛市价差是一个偏做多的策略。本次回测选取时间周期为2024/1/2-2024/12/30,期权合约选择买入近月实值一档,卖出虚值一档构建,合约到期合约平仓,次日开盘价入场。整体上来看,牛市价差策略全年表现或不及持有ETF,但是阶段表现比较优异。

在1月份市场下跌时,牛市价差策略表现较差,回撤幅度较大;2月份市场反弹后,净值出现了快速爬升;3月份后,市场继续走弱下跌,该策略一路走低,但是因为权重表现较好,下跌幅度也偏小;9月份市场快速反弹,牛市价差策略表现亮眼,但是由于前期净值亏损较大,整体表现还是弱于持有ETF。

(三)熊市价差策略

熊市价差策略是一个偏做空的策略。本次回测选取时间周期为2024/1/2-2024/12/30,期权合约选择买入近月实值一档认沽合约,卖出虚值一档认沽合约构建,合约到期合约归零空仓或平仓,次日开盘价入场。

熊市价差策略全年净值波动大,在上半年行情走弱的背景下,尤其是科创50ETF和中证500ETF跌幅较大,熊市价差策略表现优异,净值一度来到了2.6和1.8的高位,而上证50ETF和沪深300ETF走势更加坚挺,该策略表现相对弱一些。

但是9月下旬的市场大幅上涨,熊市价差由于方向错误,策略净值回撤也是非常的大,策略表现开始弱于持有ETF。

图10:上证50ETF(510050)备兑策略 | 图11:沪深300ETF(510300)备兑策略 |

图12:中证500ETF(159922)备兑策略 | 图13:科创50ETF(588000)备兑策略 |

图14:上证50ETF(510050)牛市价差策略 | 图15:沪深300ETF(510300)牛市价差策略 |

图16:中证500ETF(159922)牛市价差策略 | 图17:科创50ETF(588000)牛市价差策略 |

图18:上证50ETF(510050)熊市价差策略 | 图19:沪深300ETF(510300)熊市价差策略 |

图20:中证500ETF(159922)熊市价差策略 | 图21:科创50ETF(588000)熊市价差策略 |

期权波动率变化

2024年,期权波动率整体呈现先升后降,然后大幅升波后再度回落的走势。一月份市场大幅下跌,标的ETF创出阶段新低,市场恐慌情绪蔓延,波动率快速上升,在2月份市场企稳后,才开始逐渐降波(这也是波动率一个规律,大涨大跌波动率上升后,一旦行情反转,波动率会快速回落);从2月份到9月下旬,波动率虽偶有升波,但是波动率重心不断走低,上证50ETF和沪深300ETF的IV一度来到16%左右,科创50ETF和中证500ETF的IV大概在20%的低位;但是从9月底市场快速走强开始,波动率大幅上升,上述4只ETF的IV涨到历史较高位置50%、45%、55%和90%,大幅上升的波动率也让权利金大幅上涨,多只认购合约涨幅几十甚至上百倍。通常波动率作为衡量市场波动剧烈程度的指标,一定程度上反应市场的恐慌情绪,在这波大涨行情中,卖出认购的投资者恐慌性的买入平仓,从而导致的波动率上升。从国庆后,市场进入调整阶段,可以发现波动率再度快速回落,目前也是回归到了相对低位。

整体上来看,在2025年的期权策略上,还是要注意大涨或者大跌升波的风险和机会,买方一定要牢记波动率低位的时候买,波动率较高时,采取价差策略或者比率价差策略来规避波动率回落的风险。而卖方则是波动率较高的时候卖,不过也要规避超合理区间的升波风险和价格风险,对于卖方而言,止损非常的关键。

图22:上证50ETF期权波动率 | 图23:沪深300ETF(510300)期权波动率 |

图24:中证500ETF(510500)期权波动率 | 图25:科创50ETF(588000)期权波动率 |

后市策略

2024年ETF期权标的走势趋同,涨跌分化。大体呈现下跌-反弹-震荡偏弱-强势反弹-高位震荡,但中小盘弹性较大,全年涨跌幅有所分化。备兑策略表现依旧比较稳健,在大部分时间内都是跑赢持有ETF;牛市价差策略在市场国庆前后大幅上涨时,表现较好,中证500ETF和科创50ETF的熊市价差策略在前9个月表现亮眼。波动率呈现了升波-降波-大幅升波-快速降波的局面,跟随行情变动比较明显,目前回落至相对低位。

策略上,2025年我们对市场整体判断为震荡偏强,在低位可以考虑牛市价差,卖出认沽或者比率价差策略偏多;上涨到较高位置时,择机偏空,熊市价差或者认沽比率价差策略。如果持有ETF现货,依旧建议结合关键压力位,卖出认购合成备兑策略,达到增厚收益和提供安全垫作用,该策略表现或将仍然好于持有ETF。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

什么是年报、年度报告?

什么是年报、年度报告?

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08