【研究报告】期指:经济复苏分化,央行政策刺激反弹

发布时间:2024-9-9 08:29阅读:290

期指:经济复苏分化,央行政策刺激反弹

成文日期:2024年8月30日

金融品部门 股指团队

周杨 股指分析师

从业资格号:F0347853

投资咨询号:Z0015971

摘 要

1.经济增速放缓。今年二季度我国实现GDP产值30万亿,同比增长4.7%,增速较一季度略微放缓0.6个百分点,上半年实现GDP产值58.32万亿,同比增长5%。二季度后经济虽然延续复苏态势,但增速略有放缓。

2.央行购入特别国债。8月29日央行公告称,以数量招标方式进行了公开市场业务现券买断交易,从公开市场业务一级交易商买入4000亿元特别国债。从短期来看,当央行买入国债时,会增加市场对国债的需求,降低长端利率,进而降低企业的融资成本,有利于企业投资和经济增长。政策带动市场情绪,促进形成反弹。

3.衰退预期被证伪,降息预期升温。8月上中旬,市场曾一度陷入美国经济衰退交易逻辑之中,股市、商品等不断走弱,但后续被劳动力市场数据所证伪,并且8月下旬鲍威尔在全球央行年会发表讲话表示,“政策调整的时机已经到来,未来的方向是明确的”,市场对于9月美联储降息的预期的极高的。

4.短期来看,在国内政策消息带动、美国经济软着陆及9月份降息预期等因素带动之下,期指有望形成反弹。但现阶段国内经济数据并未显著改善,反弹高度可能仍需谨慎看待。

风险提示:经济数据超预期下行、政策效果不及预期。

指数行情回顾

如图1所示,回顾2024年8月份,上证指数仍然延续着偏弱势的行情,8月中旬受美国经济衰退被证伪等刺激,曾一度形成反弹,但仅仅只是触及20日均线后即承压。8月下旬呈现震荡整理走势,但反弹的力度仍较弱。截至8月29日指数收2823.11点。

图1:指数行情回顾 |

数据来源:徽商期货研究所 |

四大股指期货表现略有分化,在8月下旬之前,IH、IF表现明显强于IC、IM,但在8月27日之后,大盘指数与中小盘指数比价迎来回落。截至8月29日IF/IC、IF/IM、IH/IC、IH/IM分别录得0.72、0.72、0.51、0.51。

图2:期指主力合约走势 | 图3:股指期货主力合约比价 |

数据来源:徽商期货研究所 |

资金与估值分析

如图4所示,截至8月29日,融资余额减少355.27亿元。成交方面,如图5所示,以万得全A为例,8月份日均成交量5836.27亿元,较上月再度缩量,8月12日-14日连续3个交易日成交不足5000亿,创下2020年以来新低,但月末资金成交有所改善,8月29日成交额6099.33亿,较8月28日放量22.24%。

图4:北向资金表现 | 图5:A股成交金额 |

数据来源:徽商期货研究所 |

如图6-9所示,截至8月29日,沪深300、上证50、中证500、中证1000目前市盈率(TTM)分别为:11.27、10.17、19.43、29.05,分别位于近一年分位值水平的:48.24%、72.56%、21.69%、22.07%;近5年分位值水平的:13.73%、27.72%、20.36%、14.51%。若以市盈率作为估值指标来看,7月份标的指数估值延续收敛,估值重心继续下移。

图6:上证50市盈率 | 图7:沪深300市盈率 |

图8:中证500市盈率 | 图9:中证1000市盈率 |

数据来源:徽商期货研究所

经济复苏表现分化,通胀小幅企稳改善

(一)经济增速有所放缓

今年到目前为止,国内经济仍处于复苏过程之中,各个行业表现有所分化。如下图所示,二季度我国实现GDP产值30万亿,同比增长4.7%,增速较一季度略微放缓0.3个百分点,上半年实现GDP产值58.32万亿,同比增长5%,与今年两会政府工作报告的增长目标持平,略低于去年全年水平。二季度后经济虽然延续复苏态势,但增速略有放缓。

图10:中国GDP增速 |

数据来源:徽商期货研究所 |

从具体行业来看,二季度7个行业GDP增速超5%水平,其中:在“新质生产力”发展的带动之下信息传输、软件和信息技术服务业实现10.2%的增速,领跑全行业,其次租赁和商务服务业、交通运输、仓储和邮政业也实现了较高增速,而金融业、建筑业、房地产业则表现出较低增速水平,尤其是房地产业二季度GDP增速为-4.6%,表现明显弱于其他行业。

图11:不同行业GDP增速 |

数据来源:徽商期货研究所 |

(二)CPI小幅上涨,食品项明显修复

如下图所示,2024年7月份我国居民消费价格指数同比上涨0.5%,前值0.2%。核心CPI同比上涨0.4%,前值0.6%。7月份CPI增速时隔16个月再次超过核心CPI增速。因核心CPI扣除了能源与食品项,据统计7月份,能源行业价格指数约上涨11.65%,同时,食品项在7月份也有明显修复表现。

图12:CPI与核心CPI:当月同比 |

数据来源:徽商期货研究所 |

如下图所示,2024年7月份我国CPI食品项持平去年同期,一改连续12个月负增长的局面,今年1月份曾一度下跌5.9%;同时,消费品、服务价格也有修复表现,7月同比增速分别录得:0.5%、0.6%。具体看CPI食品烟酒项,7月份畜肉类上涨明显,录得4.9%的涨幅,其中:猪肉价格再度大幅上涨20.4%,在上个月18.1%涨幅的基础之下,再度扩大2.3个百分点,鲜菜和鸡蛋价格分别由上月下降7.3%和4.4%转为上涨3.3%和0.8%;鲜果、食用油、牛肉和羊肉价格降幅也均有收窄。整体看食品项在7月份有明显修复表现,而食品项占CPI权重的30%以上,对CPI同比涨幅的回升有重要的贡献。

图13:CPI分项表现 |

数据来源:徽商期货研究所 |

图14:CPI食品烟酒项 |

数据来源:徽商期货研究所 |

固定资产投资增速延续回落

1-7月份我国固定资产投资完成额28.76万亿元,同比增长3.6%,1-6月同比增长3.9%,连续5个月回落。分领域来看,基建投资增速4.9%,制造业投资增速9.3%,房地产开发投资增速-10.2%。从数据来看,1-7月制造业投资依然保持较高增速,基建投资增速略有放缓,而房地产开发投资降幅仍再创疫情之后的新低水平。

图15:固定资产投资增速 |

数据来源:徽商期货研究所 |

(一)制造业维持高增速

2024年至今,制造业投资增速一直维持在9%的高增速水平之上,尤其是在二季度开始,全球制造业景气回落的背景之下,我国制造业表现出韧性。如下图所示,自二季度开始全球制造业PMI已由51回落至荣枯线下方的49.7,中国、欧美等一些主要经济体制造业PMI均有不同程度回落,7月份中国、美国、法国、德国制造业PMI分别录得49.4、46.8、44、43.2。无论是从7月份单月表现,还是二季度之后的回落幅度上面来看,我国制造业都展现出韧性。

图16:全球制造业PMI |

数据来源:徽商期货研究所 |

制造业投资较高的增速,一方面主要得益于“新质生产力”的发展,今年两会政府工作报告中指出“要充分发挥创新主导作用,以科技创新推动产业创新,加快发展新质生产力”,7月末政治局会议再次强调“发展新质生产力,着力推动高质量发展”。如图所示,截至到目前,虽然本月制造业PMI低于荣枯线,录得49.4,较上月小幅回落,但是高技术制造业PMI却仍处荣枯线上方,录得52.3;同时从高技术制造业投资增速上看,今年也是要明显高于制造业投资整体水平,7月份同比增长9.7%。因此高技术、高科技等“新质生产力”的发展,对于制造业投资增速具有带动作用。

图17:制造业PMI与高技术制造业PMI | 图18:制造业与高技术制造业投资增速 |

数据来源:徽商期货研究所 |

另外一方面,政策呵护也是制造业投资表现亮眼的重要因素。2月下旬中央财经委会议召开,指出要“推动新一轮大规模设备更新和消费品以旧换新”。3月下旬,工业和信息化部等七部门关于印发《推动工业领域设备更新实施方案》,要求“到2027年,工业领域设备投资规模较2023年增长25%以上”。7月下旬发改委、财政部印发《关于加力支持大规模设备更新和消费品以旧换新的若干措施》。指出要安排3000亿元左右超长期特别国债资金,加力支持大规模设备更新。政策端对于制造业投资增速有一定支撑作用。

(二)地方债发行进度偏缓,基建投资有发力空间

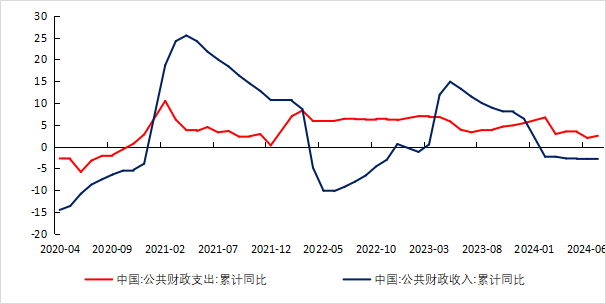

1-7月份我国基建投资增速4.9%,增速延续放缓。主要原因在于上半年地方债发行结构偏缓,1-6月新增地方政府债券(一般债+专项债)合计1.82万亿,其中:专项债券1.49万亿。去年同期分别为2.97万亿、2.5万亿,且明显低于往年同期水平。今年到目前完成全年专项债发行进度的38.2%,去年同期已经完成65.8%,整体发行进度偏缓。另外也受制于公共财政收入的收缩,今年公共财政收入增速持续负增长,6月份累计同比下降2.8%,一定程度上压制了公共财政支出的增长,公共财政支出增速也从年初的6.7%,回落到目前2%。

7月底召开的中共中央政治局会议在部署下半年财政政策时,要求加快专项债发行使用进度,展望后续,9月地方债发行有望明显提速,或将带动基建投资增速。

图19:地方政府债券发行额:亿元 |

数据来源:徽商期货研究所 |

图20:公共财政收支:累计同比 |

数据来源:徽商期货研究所 |

(三)地产延续弱势,增速再度走弱

房地产开发投资增速降幅依然维持逐月扩大的态势。1-7月份我国房地产开发投资完成额6.09万亿,约占全国固定资产投资规模的21.17%,同比增速-10.2%,创2020年3月以来新低。

如下图所示,2024年7月份我国房屋新开工、施工、竣工、销售、待售面积增速分别为:-23.2%(15个月低于-20%)、-12.1%(连续25个月负增长)、-21.8%(连续6个月低于-20%)、-18.6%(连续28个月负增长)、14.5%(连续19个月增速高于10%)。从数据层面去看,当前地产弱势未见企稳迹象,依然处于去库存阶段,而市场需求表现依旧不足。

房屋新开工面积降幅最大,已经连续34个月负增长、连续15个月降幅超过20%,体现出房企拿地、新开工意愿不足。如下图所示,今年1-7月份国有土地出让金收入为1.52万亿,近4年同期分别为:1.87万亿、2.36万亿、3.44万亿、2.81万亿,大幅低于往年同期水平。

图21:国有土地使用权出让金收入:亿元 |

数据来源:徽商期货研究所 |

另外,居民收入增速持续性下行,也从一定程度上压制了居民的购房需求。如下图所示,今年截至今年上半年,我国居民人均可支配收入2.07万元,同比增速5.4%,较上个季度回落0.8个百分点,增速连续4个季度回落。从组成上看,工资性收入、经营净收入、财产净收入、转移净收入分别增长5.8%、6.4%、2.1%、5%。财产净收入近一年降幅最为明显,地产市场不景气,叠加资本市场估值持续下行同样也拖累了居民财产性收入的增长,进而影响着居民收入的增长。

图22:居民可支配收入增速 |

数据来源:徽商期货研究所 |

政策提振结构性行情,宽松预期犹在

8月底国务院新闻办公室发布《中国的能源转型》白皮书。白皮书表示,中国的能源转型,要立足于高质量发展,加快构建清洁低碳、安全高效的新型能源体系,同时指出了新时代中国能源转型之路,要求推动非化石能源高质量发展、大力发展新质生产力、加快能源转型科技创新等。受此政策影响,日内光伏、新能源等相关概念大涨,带动中小盘指数价格迎来反弹。

8月29日央行公告称,以数量招标方式进行了公开市场业务现券买断交易,从公开市场业务一级交易商买入4000亿元特别国债,其中:10年“24续作特别国债01”买入量3000亿元,15年“24续作特别国债02”买入量1000亿元。于此同时,央行官网“公开市场业务”专题页面中上线“公开市场国债买卖业务公告”专栏。从短期来看,当央行买入国债时,会增加市场对国债的需求,降低长端利率,进而降低企业的融资成本,有利于企业投资和经济增长,从而提高股市的估值。从长期来看,常态化的国债买卖操作将有助增加基础货币供应方式,提高货币政策的灵活性;另外,今年两会政府工作报告中指出,将持续几年发行超长期特别国债,在此背景之下,更有利益货币与财政政策的配合。

同时,7月底政治局会议曾指出“加强逆周期调节,储备并适时推出一批增量政策举措”,也就意味着年内对于增量宽松政策的预期依然是偏乐观的。

观点总结与行情展望

现阶段国内经济尚处回升向好的过程之中,但不同行业、不同领域之间表现分化,经济复苏薄弱环节可能尚会对期指价格上行产生压力,但月底随着政策消息刺激,市场情绪有所好转,成交活跃性有所改善,短期可能会支撑行情反弹。

国外方面,8月上中旬,市场曾一度陷入美国经济衰退交易逻辑之中,股市、商品等不断走弱,但后续被劳动力市场数据所证伪,并且8月下旬鲍威尔在全球央行年会发表讲话表示,“政策调整的时机已经到来,未来的方向是明确的”,市场对于9月美联储降息的预期的极高的。如果降息落地,国内政策宽松空间将进一步打开。

综上,短期来看,在国内政策消息带动、美国经济软着陆及9月份降息预期等因素带动之下,期指有望形成反弹。但现阶段国内经济数据并未显著改善,反弹高度可能仍需谨慎看待。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

叩富问财是一个什么平台?

2026-08-10 15:10

2026-08-10 15:10

-

国泰灵犀APP3.0正式上线啦!亮点功能都有哪些?

2026-08-10 15:10

-

交易所关掉量化专线通道,对普通投资者到底是好是坏?

2026-08-10 15:10