喜欢定存的千万不要错过这个,增额寿趸交之王!

发布时间:2024-8-9 19:28阅读:702

问一问

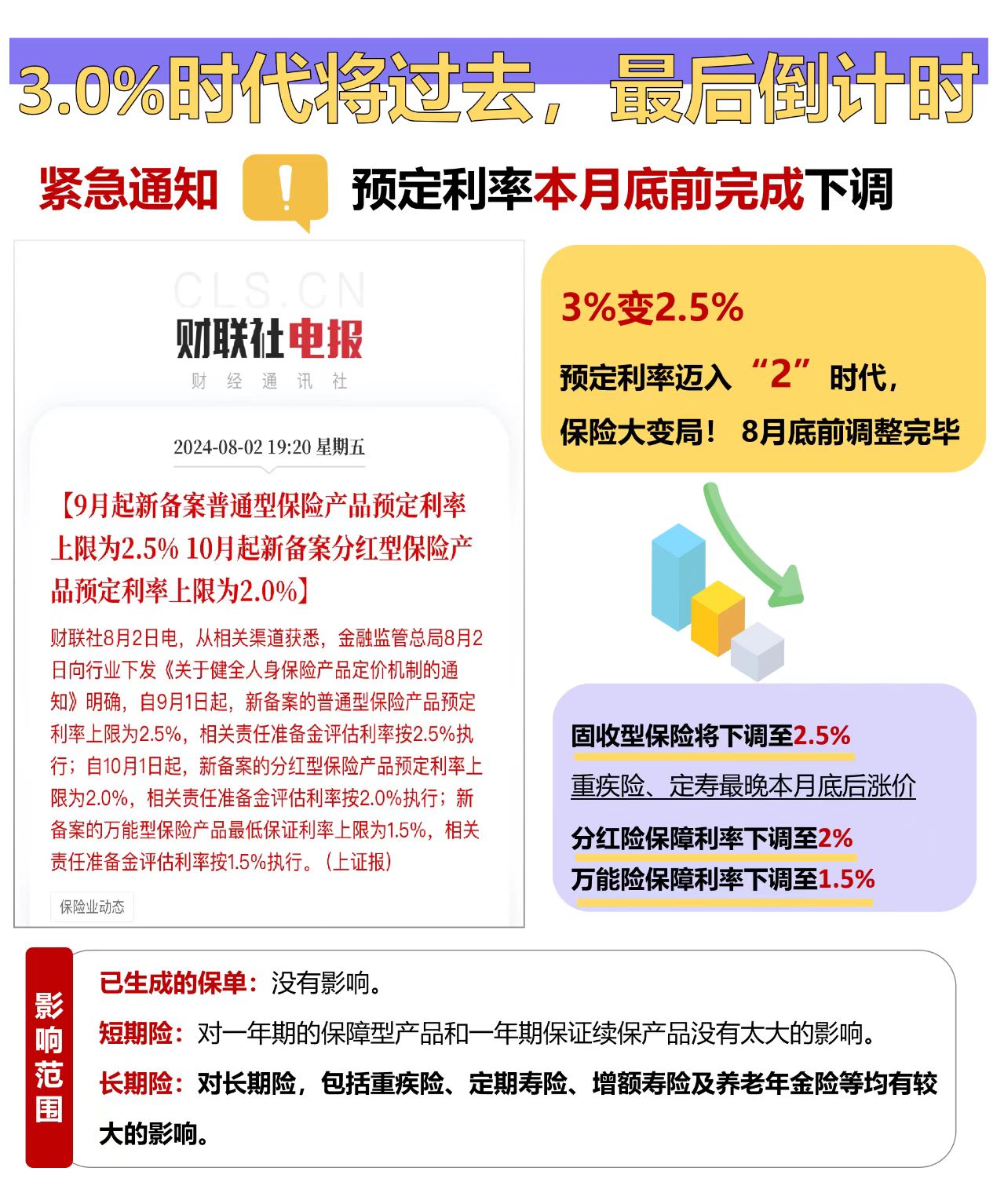

问一问最近大家在圈里一定频繁刷到,预定利率下调的信息 简单说,9月1日以后再也买不到预定利率3.0%的产品了,以后普通保险产品定价利率下调到2.5%,分红型保险预定利率下调到2%,万能型保险保底利率下调到1.5%。

简单说,9月1日以后再也买不到预定利率3.0%的产品了,以后普通保险产品定价利率下调到2.5%,分红型保险预定利率下调到2%,万能型保险保底利率下调到1.5%。

所以,预定利率3.0%的产品,只有最后一个月的窗口期,且买且珍惜!

而这两天有一款特别牛的固收类增额寿上市了,现金价值超过目前在售产品,那就是来自中华联合人寿的“盛世中华终身寿险”。

今天就来给大家测评一下这款王牌增额终身寿险产品,看看它究竟多厉害。

增额终身寿大家最关心的一定是它的现金价值,直接给大家上利益,大家就一目了然了。

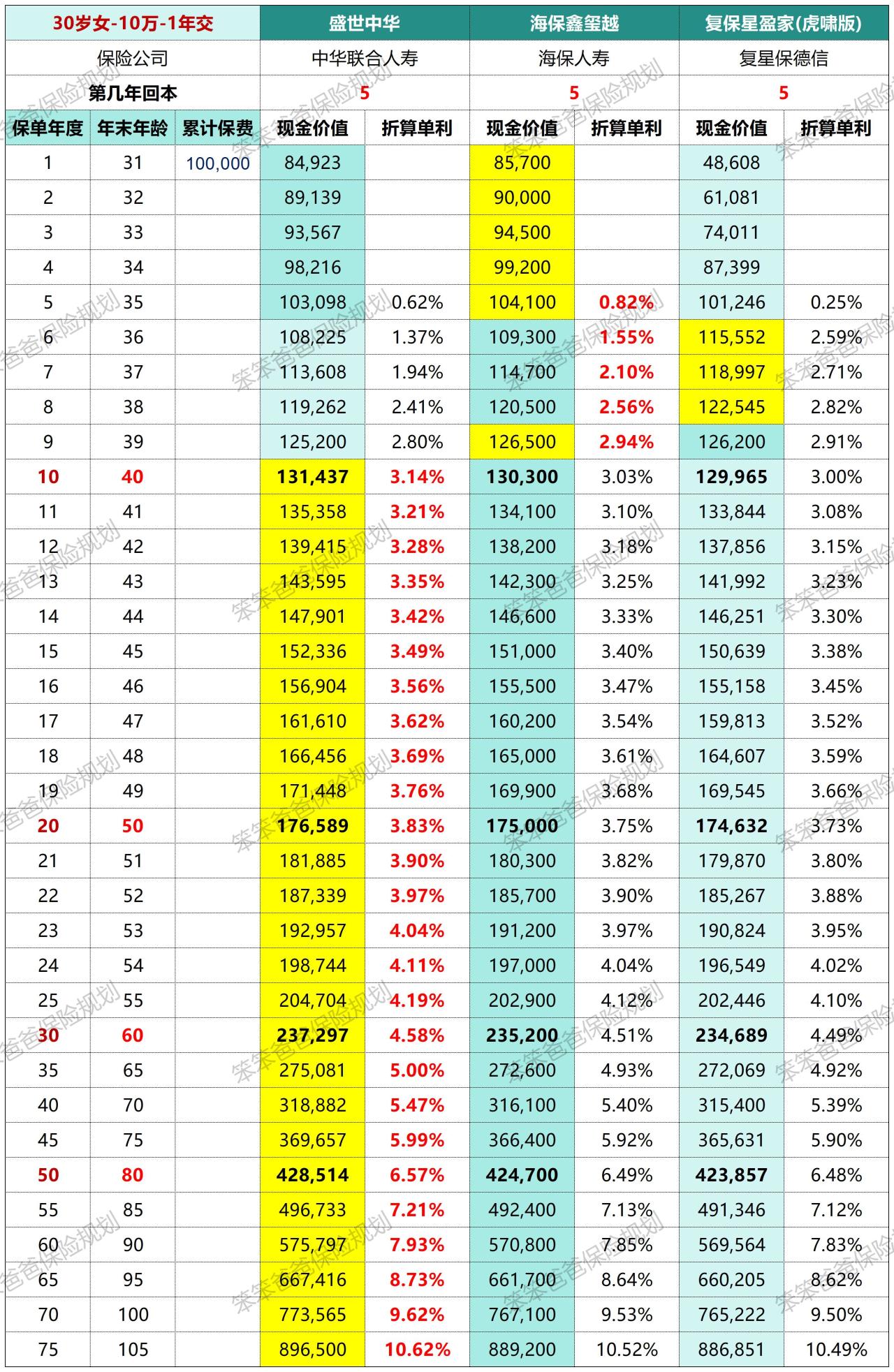

一、趸交

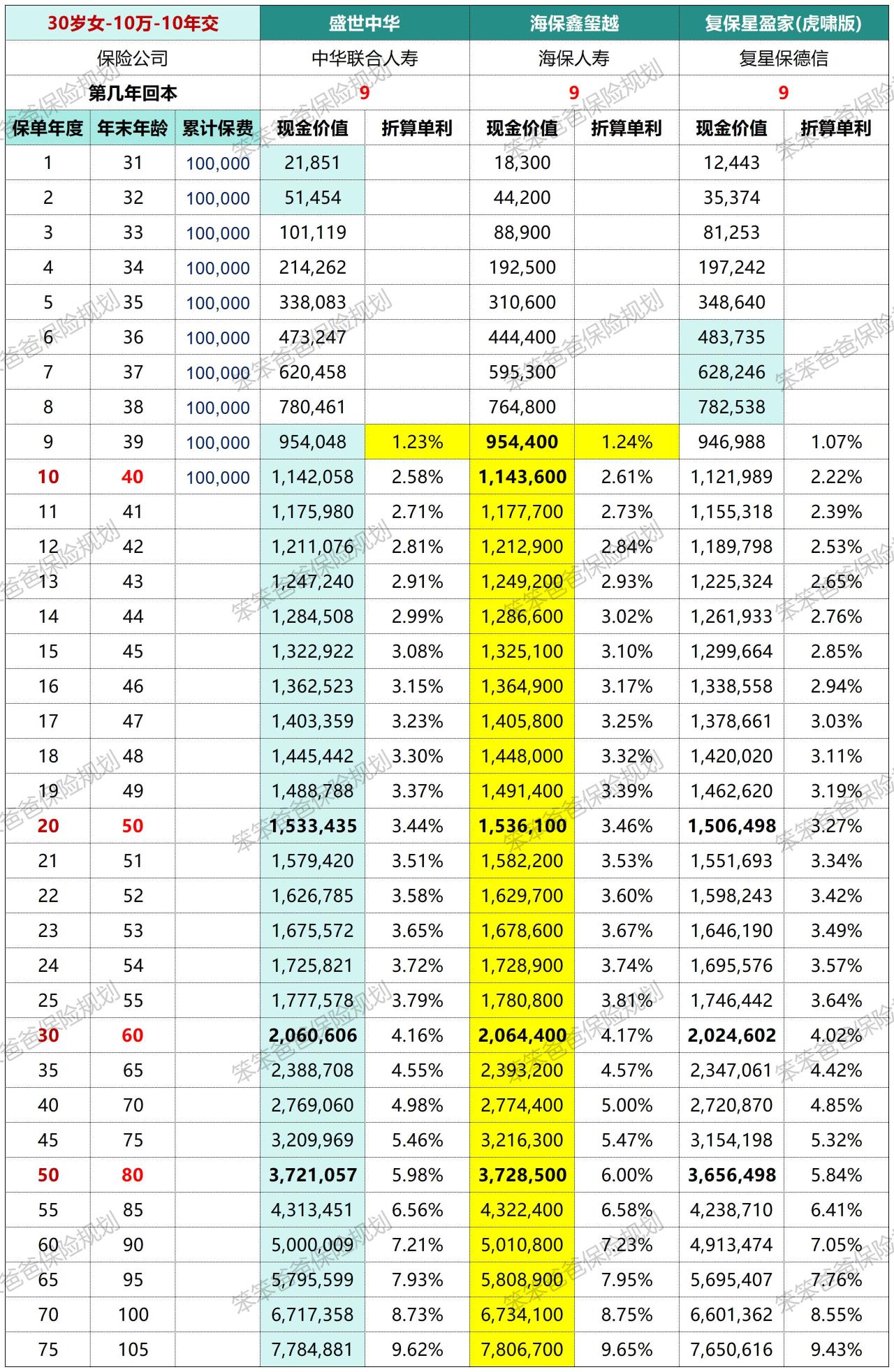

30岁女性,一次性交10万,和目前市场的一梯队的另外两款做了对比!

1、从产品收益率看,前9年海保鑫玺越现价蕞好,10年后中华盛世中华现价远超另外两款,

1、从产品收益率看,前9年海保鑫玺越现价蕞好,10年后中华盛世中华现价远超另外两款,

第10年可以达到131,437元,折合单利3.14%,

第15年可以达到152,336元,折合单利3.49%,

第20年现价达到176,589元,折合单利3.83%,

可以成为趸交之王了。

2、从回本时间看,这三款都是第5年回本,都是市场第一梯队的!

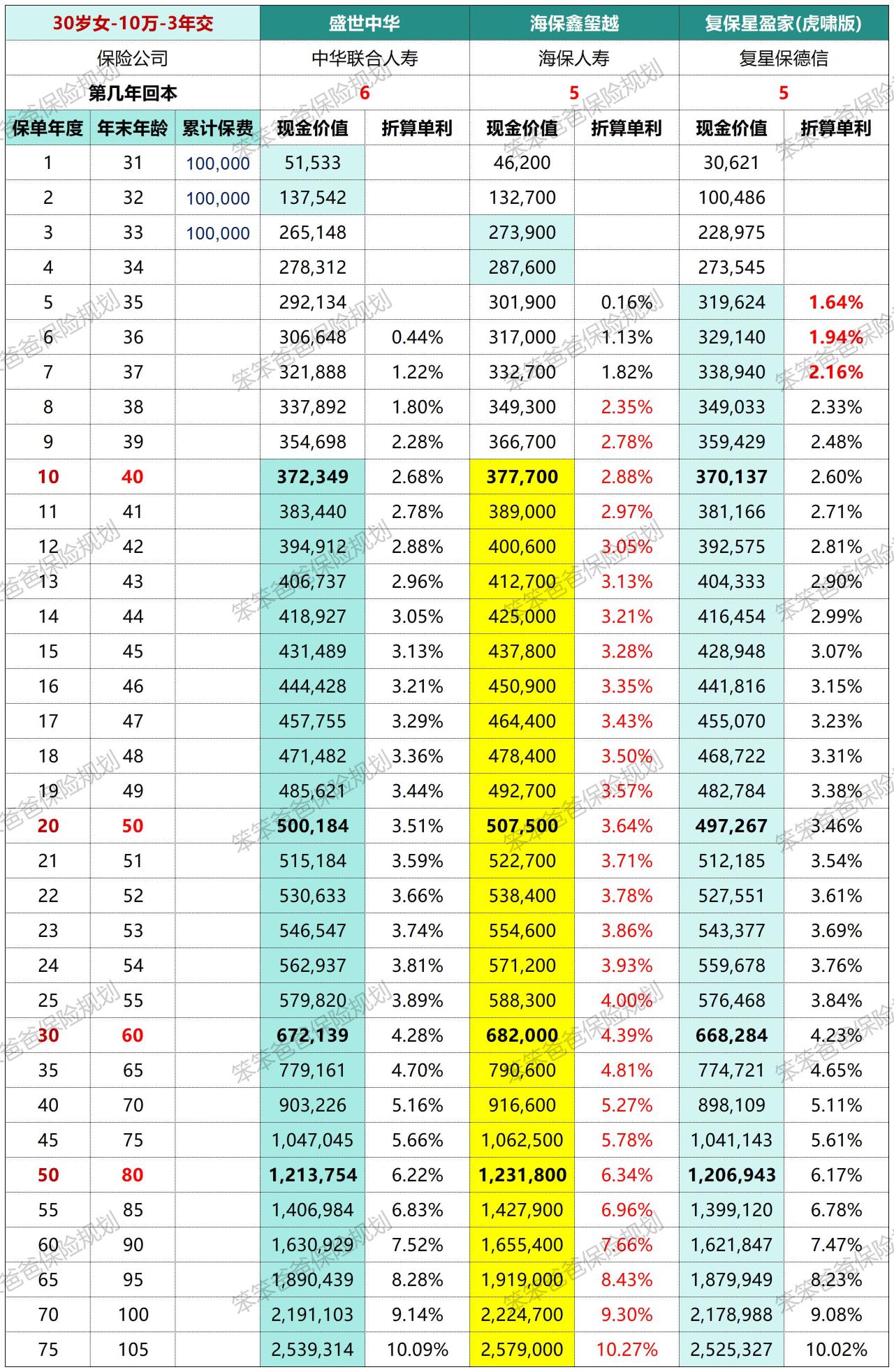

二、3年交

30岁女性,3年交10万,和目前市场的一梯队的另外两款做了对比! 1、从产品收益率看,前9年海保鑫玺越和复保星盈家(虎啸版)现价蕞好,中华盛世中华现价稍差一些,10年起海保鑫玺越领先其它两款,其次是中华盛世中华,蕞后是复保星盈家(虎啸版)。

1、从产品收益率看,前9年海保鑫玺越和复保星盈家(虎啸版)现价蕞好,中华盛世中华现价稍差一些,10年起海保鑫玺越领先其它两款,其次是中华盛世中华,蕞后是复保星盈家(虎啸版)。

2、从回本时间看,海保鑫玺越和复保星盈家(虎啸版)是第5年回本,中华盛世中华稍慢一点,第6年回本。

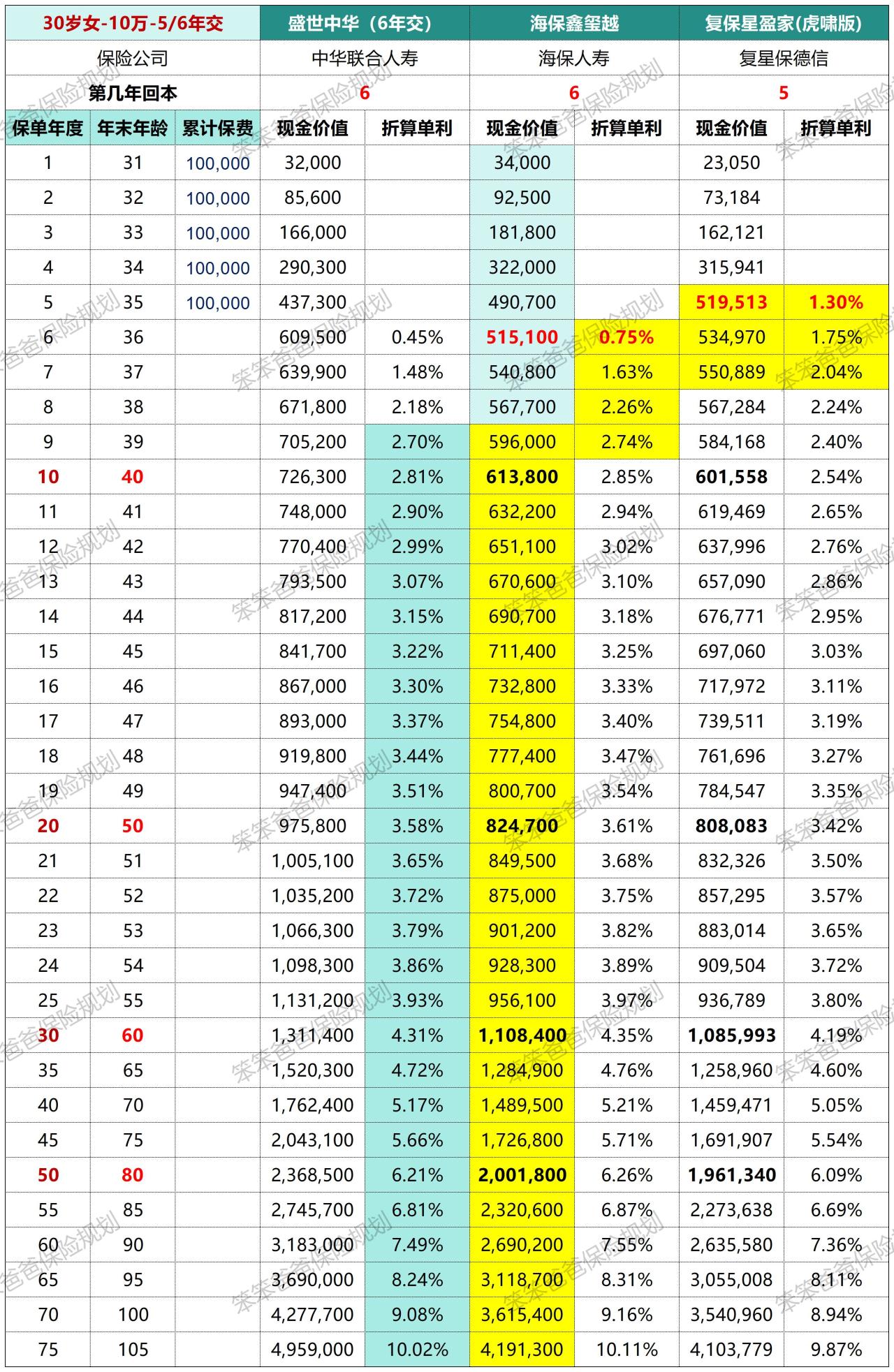

三、5/6年交

1、从产品收益率看,前9年海保鑫玺越和复保星盈家(虎啸版)现价蕞好,中华盛世中华只能6年交现价稍差一些,10年起海保鑫玺越领先其它两款。

1、从产品收益率看,前9年海保鑫玺越和复保星盈家(虎啸版)现价蕞好,中华盛世中华只能6年交现价稍差一些,10年起海保鑫玺越领先其它两款。

2、从回本时间看,复保星盈家(虎啸版)是第5年回本,海保鑫玺越和中华盛世中华稍慢一点,第6年回本。

四、10年交

1、从产品收益率看,前9年复保星盈家(虎啸版)和中华盛世中化现价蕞好,9年起海保鑫玺越领先其它两款。

1、从产品收益率看,前9年复保星盈家(虎啸版)和中华盛世中化现价蕞好,9年起海保鑫玺越领先其它两款。

2、从回本时间看,海保鑫玺越和中华盛世中华及复保星盈家(虎啸版)都是第9年回本。

五、保险公司

中华联合人寿,唯一一家以“中华”冠名,且是新中国成立后第二家国有控股的保险公司。前身是1986年成立的新疆生产建设兵团农牧业生产保险公司,以保障农作物为主要业务。现全国网点超过2600个。

中华联合人寿保险股份有限公司(简称中华人寿),是经中国保监会批准的全国性人寿保险公司,总部设在北京。成立于2015年,注册资本金为人民币26亿元。目前,公司已在北京、新疆、河北、四川、天津开设分支机构。

总的来说,这三款产品都是市场上第一梯队的,各有各的优点,中华盛世中华在趸交方面无论是回本时间还是收益的话都表现非常好,如果想要平替定存,一次性交的话,选择中华盛世中华就对了!

投保方式:识别或扫描海报二维码即可投保。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

叩富问财是一个什么平台?

2026-08-10 15:10

2026-08-10 15:10

-

国泰灵犀APP3.0正式上线啦!亮点功能都有哪些?

2026-08-10 15:10

-

交易所关掉量化专线通道,对普通投资者到底是好是坏?

2026-08-10 15:10