【油运月报】中国炼油厂陆续开机关注需求回暖对运价的支撑

发布时间:2024-7-29 22:40阅读:151

期货从业证号:F03111919

投资咨询证号:Z0018607

第一部分前言概要原油油轮7月维持下行走势,价格中枢较6月继续下行。截至7月26日,波罗的海原油运价指数本月均值为1070,环比下跌13%,同比去年上涨13%。VLCC、苏伊士船型和阿芙拉船型7月长期加权日度平均收益分别为29058、44372和40914美元/天,环比-10%、-18%和-23%。从原油海运供需的角度来看,原油海运供需的角度来看,6月份全球所有地区的炼油利润率均有所下降,7月份受中国炼油厂开机率缓慢的影响,预计原油需求亦有所减弱。关注后续中国炼油厂陆续开机后,原油需求是否会有所回暖。

从运价的角度来看,目前BDTI维持震荡偏弱走势,后续还需关注出货节奏。考虑到亚太地区炼厂集中检修已处于尾声,买家开始询价、市场情绪趋于乐观,预计运价维持震荡走势。

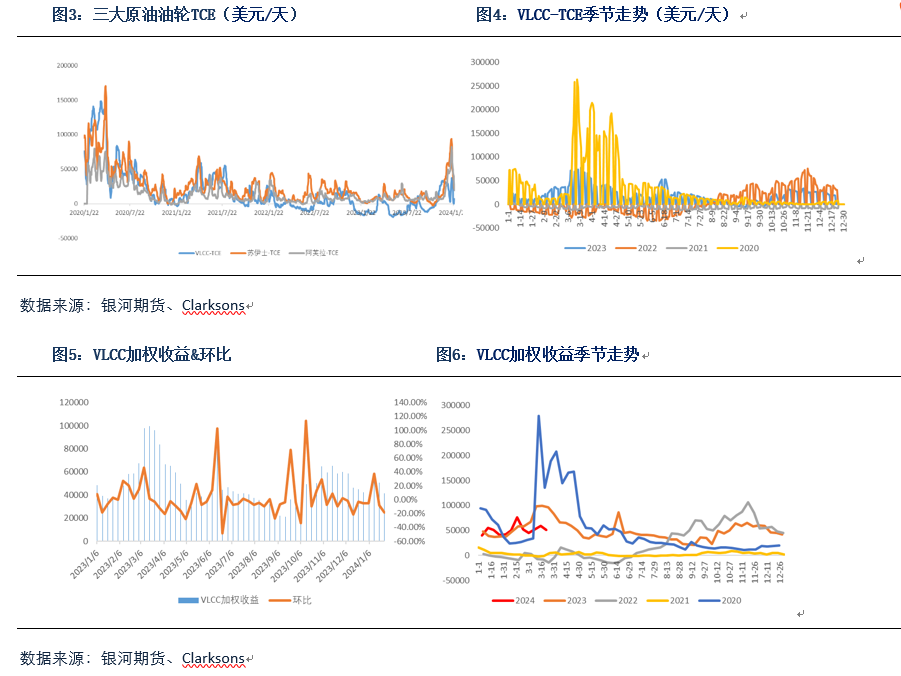

一、原油油轮运价原油油轮7月维持下行走势,价格中枢较6月继续下行。截至7月26日,波罗的海原油运价指数本月均值为1070,环比下跌13%,同比去年上涨13%。VLCC、苏伊士船型和阿芙拉船型7月长期加权日度平均收益分别为29058、44372和40914美元/天,环比-10%、-18%和-23%。具体来看,7月份运价中枢环比下降主要是受到VLCC运价受货量下降而下调所致,中小型船型运价表现相对稳定。VLCC市场,运价受到下游需求下降的影响而有所下调,目前运价表现相对偏弱对BDTI有所拖累。除此以外,中小船型运价跟随大西洋货量释放节奏,本月运价相对较弱,拖累BDTI。

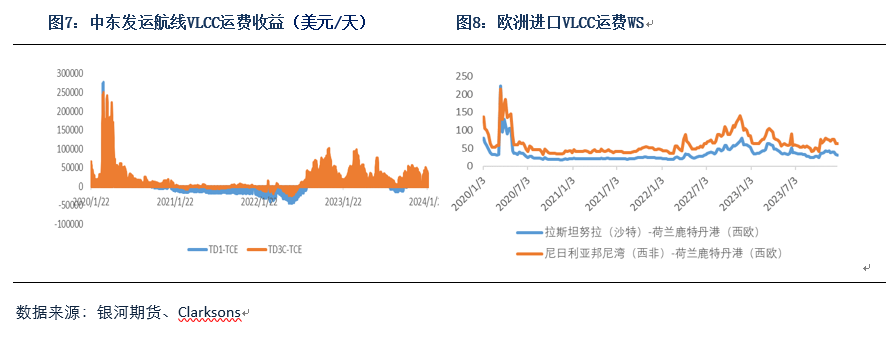

VLCC船型运价整体呈现先抑后扬走势,中国炼厂开工速度缓慢、需求减少,叠加中东地区减少原油出口,VLCC市场整体呈现偏弱走势。中国炼油厂开工率低于往年同期水平,炼油加工量正逐渐增加,需求的恢复带动VLCC运价较月初有所回升。从中国进口航线来看,截至7月26日,中东-中国TD3C-TCE月均运价为26080美元/天,环比-11.65%;美湾-中国TD22-TCE月均运价为432997美元/天,环比-18.94%;西非-中国TD15月均WS为55,环比-3.68%。从欧洲进口航线来看,截至7月26日,沙特拉斯塔努拉港-欧洲鹿特丹港月均WS为33,环比-6%;西非邦尼港-欧洲鹿特丹港月均WS为61,环比-2%。

整体来看,考虑到中国炼厂开工速度缓慢、需求减少,叠加中东地区减少原油出口,VLCC市场整体呈现偏弱走势,后续还需要关注需求国采购节奏对VLCC市场的影响。

从运力结构来看,VLCC东西运力一直处于分布不均的状态,东向运力一直远超西向运力。2024年7月西向运力部署均值达到181艘,东向运力部署均值达到705艘,该现象较4、5月正在缓慢加剧,二季度西部运力占比维持下跌走势。

就中小型原油油轮而言,运价维持震荡偏弱走势,运价中枢环比下降,其中阿芙拉船型运价降幅大于苏伊士船型,长周期加权平均收益环比跌幅幅度亦大于苏伊士船型。7月苏伊士长周期加权平均收益为44372美元/天,环比下降18%;7月阿芙拉长周期加权平均收益为40914美元/天,环比下降23%。从TCE角度来看,苏伊士-TCE7月均值为38920美元/天,环比下降17%;阿芙拉-TCE月均值为38782美元/天,环比下降28%。

中小型原油油轮船只较为充足,导致运价易受到需求端影响。分航线来看,截至7月26日,TD6-TCE(俄罗斯-意大利)7月均价为42365美元/天,环比下降14%;TD20-TCE(西非-英国大陆)7月均价为35476美元/天,环比减少21%。TD7-TCE(北美-英国)7月均价为28895美元/天,环比下降54%;TD9-TCE(加勒比海-美湾)7月均价为45916美元/天,环比减少17%。

2024年6月海运贸易量相对走弱,根据IEA月报显示,2024年6月欧佩克原油海运出口量为2316万桶/天,环比下降145万桶/天。沙特原油海运出口量大幅度下降,下降幅度达到87万桶/天,6月沙特当地气温飙升增加发电对石油的需求,7月沙特当地石油消费量预计将继续增长。

原油油轮今年净运力同比增加,2024年船队预计低速增长。2024年1-6月,原油油轮规模大约为4.63亿载重吨,同比上涨0.8%。根据新签订单&手持订单情况来看,原油油轮手持订单规模占比大约为10%。

VLCC浮式储油运力近期虽然有回暖迹象,不过整体仍处于偏低水平。截至目前,全球共有40艘VLCC原油油轮用作储油,超1240万载重吨。此外,苏伊士船型和阿芙拉船型的储油运力均较去年同期有所回落。受到油价上涨的影响、储油库存持续回落,受此影响,浮式储油运力下行趋势明显,若油价有所下行,那么浮式储油运力或将再度增加。

三大原油油轮航速环比下降,其中VLCC船型降幅最为显著。阿芙拉船型与苏伊士船型航速虽然环比下降,但是仍处于近五年高位水平。反观VLCC,6月船队平均航速为11.28节,较去年同期小幅下降0.01、基本持平,环比下降0.01。船只市场行情向好时,船舶周转速度逐渐提升,区域内运力供应相对紧张。

从原油海运供需的角度来看,6月份全球所有地区的炼油利润率均有所下降,7月份受中国炼油厂开机率缓慢的影响,预计原油需求亦有所减弱。关注后续中国炼油厂陆续开机后,原油需求是否会有所回暖。

从运价的角度来看,目前BDTI维持震荡偏弱走势,后续还需关注出货节奏。考虑到亚太地区炼厂集中检修已处于尾声,买家开始询价、市场情绪趋于乐观,预计运价维持震荡走势。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

大额存单陆续停售说明什么?

大额存单陆续停售说明什么?

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08