赴美生子孕中险测评:MSH MC3 VS 中间带喜燕宝,谁更适合?

发布时间:2024-4-9 14:54阅读:2036

问一问

问一问疫情开放1年多了,很多人喜欢赴美或去新加坡生子,除了签证以外,保险也不可缺少,商业保险是很多人的选择。 如果选择了赴美生娃,整个怀孕生产过程中,不仅妈妈容易出生一些妊娠并发症,新生宝宝可能也会面临早产、肺炎、先天性疾病等风险,而美国的医疗费用是十分高昂的。一个孕产险可以帮你分担这部分的风险。

如果选择了赴美生娃,整个怀孕生产过程中,不仅妈妈容易出生一些妊娠并发症,新生宝宝可能也会面临早产、肺炎、先天性疾病等风险,而美国的医疗费用是十分高昂的。一个孕产险可以帮你分担这部分的风险。

孕中险是怀孕买的保险,覆盖妊娠并发症(比如妊娠高血压、糖尿病等等),新生儿护理及先天性疾病医疗(胎膜早破、胎儿宫内窘迫、新生儿窒息等)等风险发生的医疗费用的保险,部分包含产前检查、分娩身故等扩展责任。即:怀孕期间的并发症+新生儿14天或者其他天数内的问题。

孕中险相比含孕产的高端医疗,是不报销产检和生育费用,所以便宜很多,比如孕中险保费3万,而高端医疗险保费10万起。对大部分人来说,能够转移风险是首要的,所以选择孕中险就可以。

目前测评了好几款孕中险,从中选择了这两款MSH的MC3孕中险及中间带的喜燕宝全球版。

MSH-MC3全球孕中险

MC3孕中险,是一款主要涵盖:生育并发症+新生儿护理的医疗险。这款产品有:已孕+备孕两种类型。 MC3一共有4个计划:

MC3一共有4个计划:

18-40岁的妈妈在孕周6-33周都可买,不管怀孕还是备孕都可,限单胎。

1)如果还没有怀孕,可以考虑计划四备孕版;

2)如果已经怀孕,且是自然受孕,计划一、二、三都可以选择;

3)如果是人工受孕(试管婴儿)的话,只能选择计划二、三。

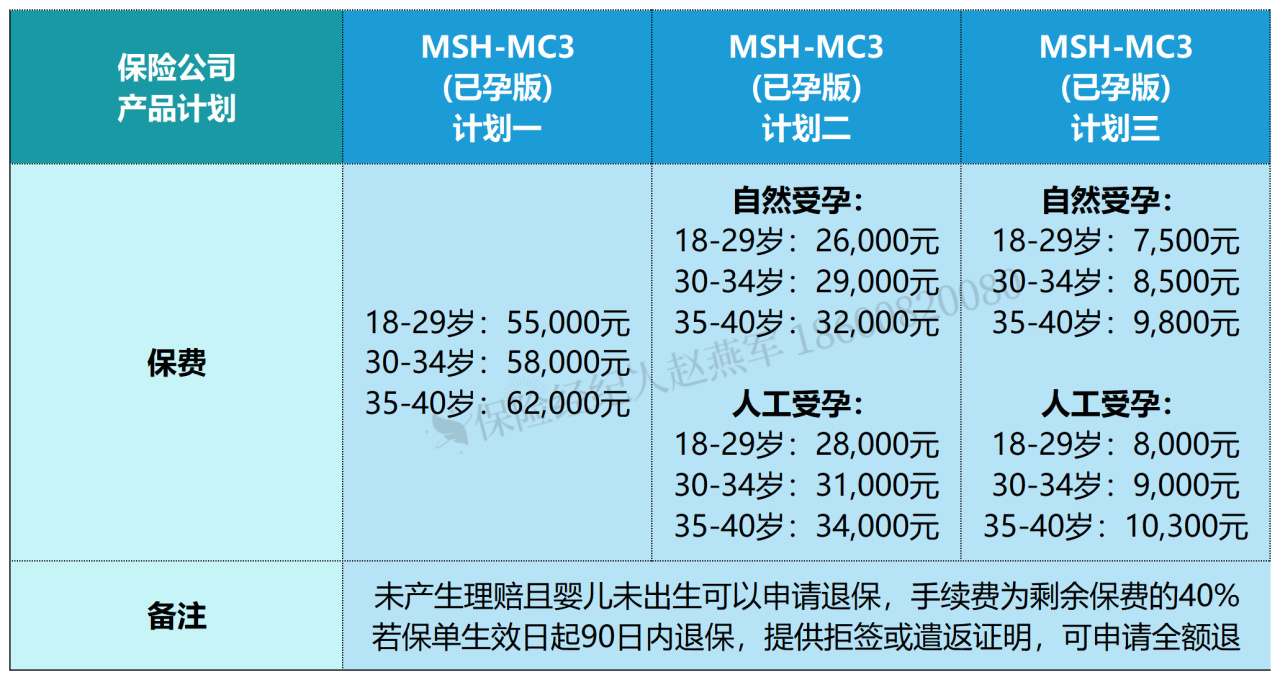

一、已孕版三个计划:

1)有三个计划可以选择,计划一保额300万,计划二保额200万,计划三保额20万,计划一保障到产后45天,计划二保障到产后30天,计划三保障到产后10天。

2)保障责任:

(1)已孕版计划一:①产检/顺产报销1万元+医学必须流产100%+医学必须剖腹产85%报销(最高8万元)

美国医疗资源分配均衡,各个医院水准差距不会太大,但医院收费情况却不尽相同,每家医院收费标准都不一样的。

一般来说,在美国顺产医院和医生总共的平均花费为11000美金,剖腹产的平均花费为15000美金。

②涵盖42种妊娠并发症100万+妊娠身故100万。

③宝宝出生45天内相关疾病及护理治疗费150万+宝宝出生45天内常规体检、预防性保健和免疫。

③宝宝出生45天内相关疾病及护理治疗费150万+宝宝出生45天内常规体检、预防性保健和免疫。

很多刚出生的宝宝很容易因为一些小问题被送进NICU,比如:宝宝仅仅是呛了一口羊水,体型稍微小了一点,或者出现了黄疸。而美国NICU费用一天约3000-5000美元。

- 一般早产儿、低体重儿、巨大儿、过期儿

- 高危妊娠、或分娩过程中有并发症的新生儿

- 妊娠合并糖尿病或妊娠期糖尿病母亲的新生儿

- 需要进行呼吸管理的新生儿

- 符合上述这些指征的新生儿均需转入NICU

④救护车、紧急医疗转运也能100%报销(紧急医疗转运为一同陪同人员陪同医疗转运的公共交通工具费(飞机限经济舱),被保险人和一位陪同人员在被保险人治疗完成或病情稳定后返回常住地的公共交通工具费(飞机限经济舱)。

(2)已孕版计划二:

①妈妈医学必须流产8万+42种生育并发症100万+妊娠身故100万;

②自然怀孕宝宝出生30天内相关疾病及护理治疗费100万(试管宝宝50万);

③救护车、紧急医疗转运也能100%报销。

(3)已孕版计划三:

①妈妈42种生育并发症2万以上报销,最高10万;

②宝宝出生10天内相关疾病及护理治疗费2万元以上报销,最高10万;

③救护车、紧急医疗转运也能100%报销。

但需要注意的是:

计划一核保严格,基本被判定有剖腹产的可能就会被拒保。

计划二如果体况较差可以条件承保,接受10万的免赔额同时保费减一半。

计划三因为额度低,多用来作为申请签证的材料

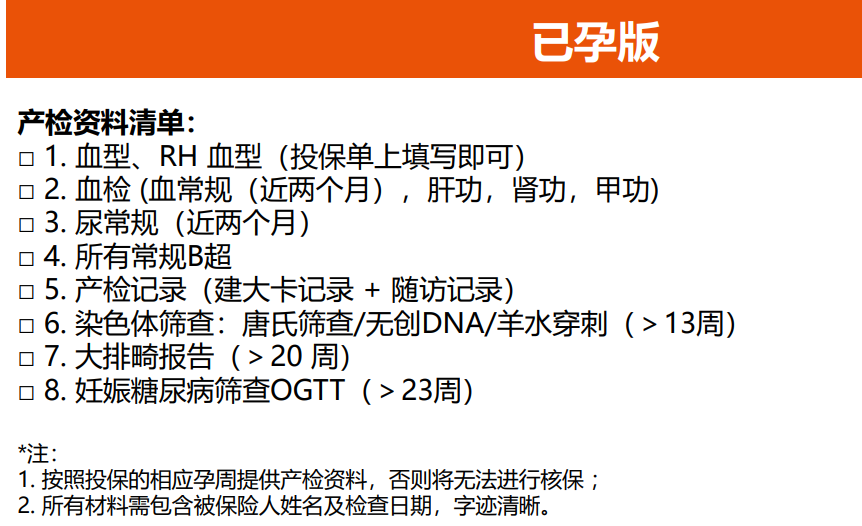

3)投保所需资料

(1)投保人和被保人身份证件(身份证or护照)

(2)被保人所有产检报告及记录(如:常规B超、染色体筛查、产检记录等)

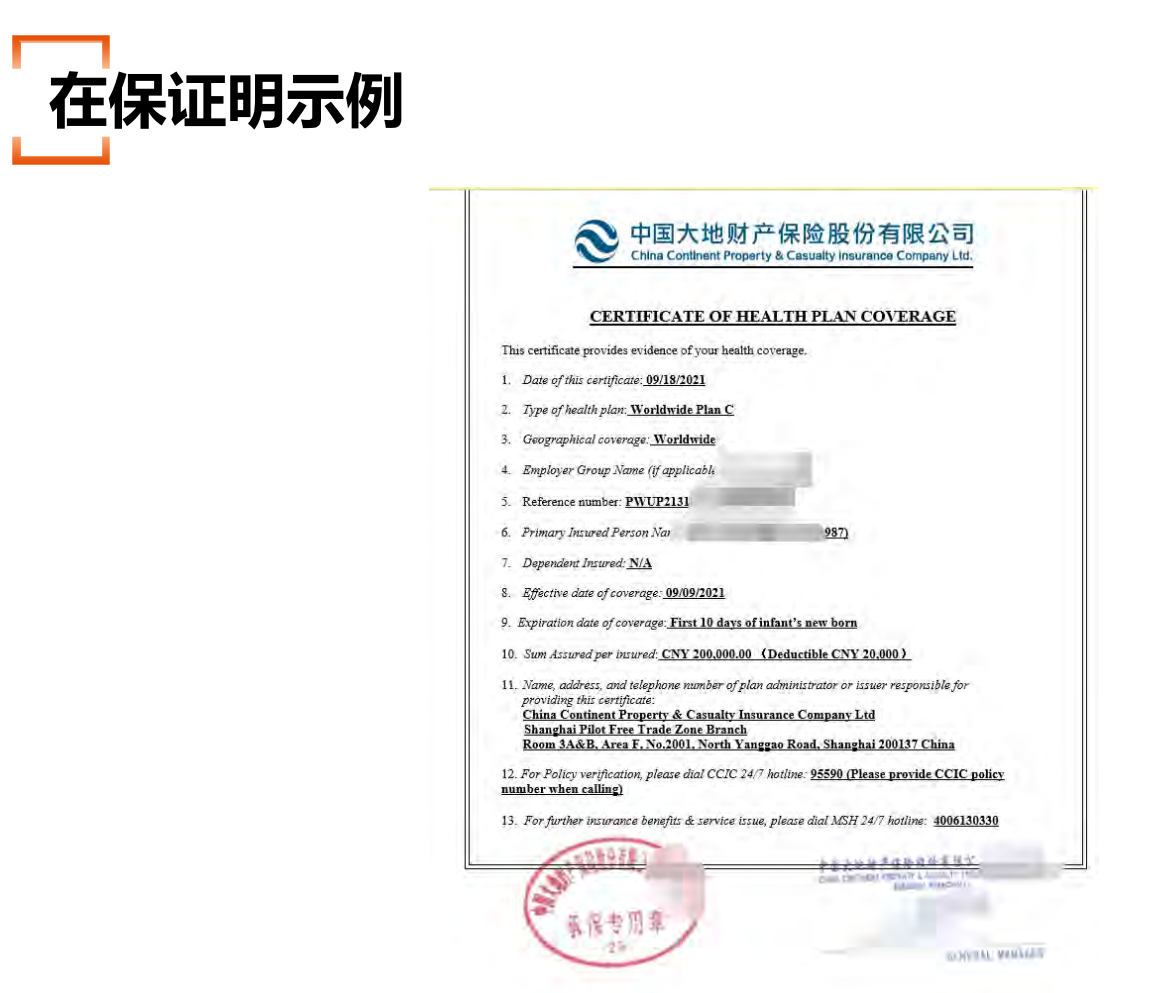

(3)正式审核通过后,MSH将给与【在保证明】方便过美加的海关使用,也会有保险卡、发票和合同等

4)再来看看保费:

计划一保障全面,保费相比较也贵一些,计划二性价比高,也是大家的首选,计划三保额低,保额也便宜。

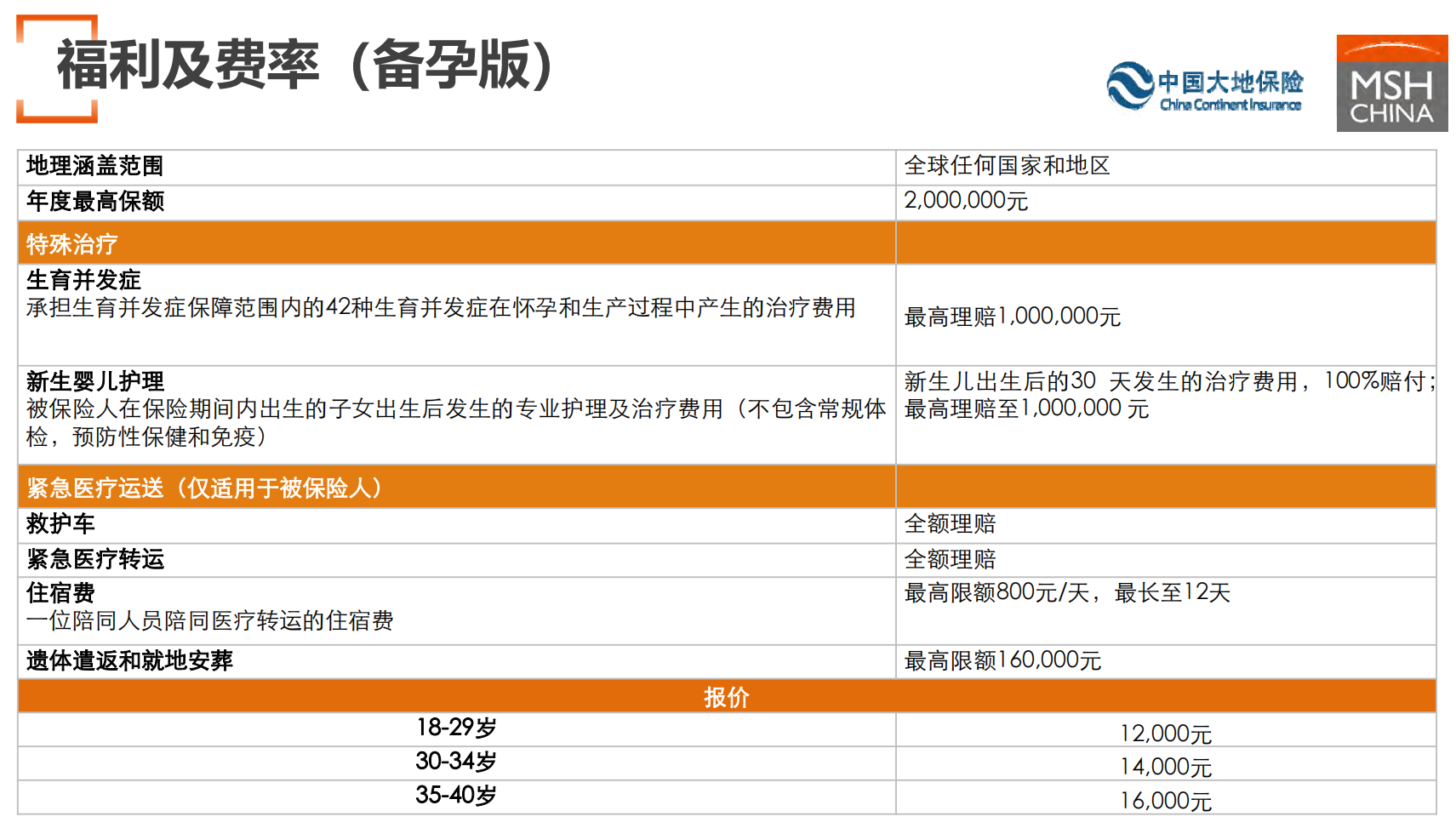

二、备孕版

1、保险生效日至分娩后30天内,保单有效期最长不超过12个月。如超过保险有效期且仍未分娩, 被保险人需要续保而从继续得到保障。

1、保险生效日至分娩后30天内,保单有效期最长不超过12个月。如超过保险有效期且仍未分娩, 被保险人需要续保而从继续得到保障。

2、42种妊娠并发症:在怀孕和生产过程中产生的治疗费用最高100万

3、新生儿护理:30天内,不包含常规体检、预防性保健和免疫,出生后30天发生的治疗费用,全额赔付,最高限额100万

4、救护车、紧急医疗转运也能100%报销。

5、投保所需资料

(1)投保人和被保人身份证件(身份证or护照)

(2)未孕声明或验血报告

三、MSH-MC3问题答疑

1)如果去美国生产,美国的所有医院都能使用MC3报销吗?

MC3覆盖全球范围内的所有公立、私立、昂贵医院。具体某一家医院到底在不在保障范围内,可以通过供应商的网站来查询。

2)如何理赔?

2)如何理赔?

MC3都是事后报销,所以就诊时需要先自费(选self-pay,可以讨价还价的,最多可以打到1-2折),并保留好相关的发票和单据,回国后联系保险公司做理赔报销。

超过1万美金的费用,可以申请理赔预审,也就是提前把理赔资料给保司做初审,看是否符合理赔规则,是否缺少单据等等,这样确保客户在离美前跟医院拿到完整资料( 这样可以更快的拿到理赔款(MSH会给每个客户提供一个客服,资料直接给她))

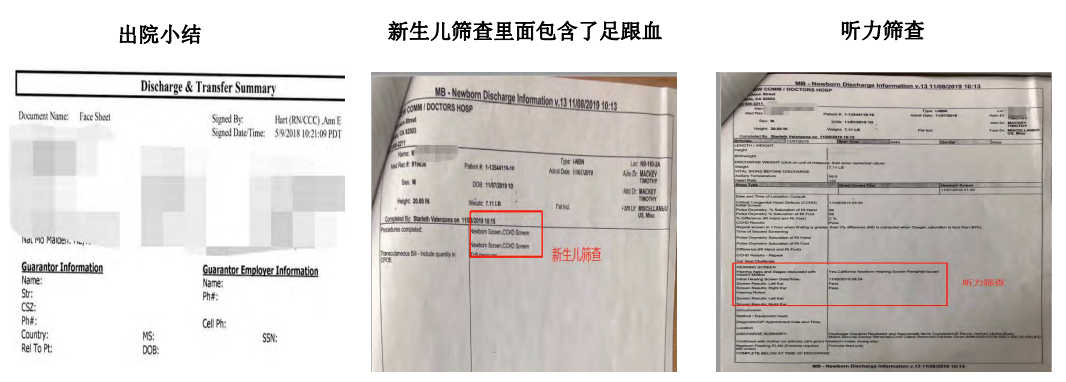

建议离境前,向医院要完整的理赔资料,以确保理赔无忧。如:新生儿全套的资料,出院小结、足跟血、听力筛查、42天检查报告。

如果资料齐全,大概5个工作日能收到理赔款。

理赔资料主要包括:

①每次就诊的医学诊断和记录

②检查明细(如有)

③药品处方及明细(如有开药)

④出院小结(如发生住院费用)

⑤账单明细及付款凭证(如信用卡支付客户联或医院清零凭证等)

在美国如果发生住院,主要涉及到:账单明细+付款凭证+出院小结(Discharge Summary)+清零账单(Zero Balance Letter)

出院小结、清零账单,一般可以在医院Cashier柜台申请,每家医院各有不同,大家需要注意哈

3)如果被拒签,保费能退吗?

可以。若从保单生效日算起90个自然日内未产生任何理赔且婴儿未出生,需要提供拒签或者遣返证明,可申请全额退保。

四、常见拒保情况

1、肯定会拒保的情形

1)既往慢性病、重大疾病的,比如高血压、肾病、糖尿病、心脏病等

2)孕妇血型为Rh阴性的;

3)严重的家族遗传性疾病,如血友病;

4)子宫先天性异常;5)胎儿畸形;

6)双胞胎或者多胎。

2、可能会被拒保的情形

1)习惯性流产;

2)子宫肌瘤过大、卵巢囊肿过大等 ;

3)已经出现妊娠并发症的(如妊娠糖尿病,胎盘前置等)。

3、有些情况能出出现有条件的承保,比如说:

1)妊娠糖尿病 :相关既往症作除外责任 或 免赔额5万(限计划二,保费不变)

2)胎盘低置 :相关既往症作除外责任 或 客户可以等下次孕周提供进一步资料供我们判断 或 仅可投计划二免赔额10万具体的承保结果,需要提交相关病历资料,已最终的核保结果为准。

中间带喜燕宝(全球版)

喜燕宝全球版适合18-42周岁,身体健康且孕周为12—30周的准妈妈投保。

有三个计划分别为单胎计划一、单胎计划二和双胎计划(喜燕宝也是目前市场唯一可以涵盖试管双胎的孕中险产品),保额分别是300万、200万、300万,赔付比例分别是100%、90%、80%,医院范围含公立+私立,含昂贵医院。

一、准妈妈的保障

①妊娠身故保险金10万,人工流产医疗保险金3万

②可选责任:42种妊娠并发症(产前27种、产中8种、产后7种),保额100万,包含常规的医生费、治疗费、处方药费、检查检验费、耐用医疗设备费、理疗和中医治疗费,且无单项保额、天数限制!

二、新生儿的保障

①门诊医疗保障:单胎计划保额8万,双胎计划保额8万/人,包含常规的医生费、治疗费、处方药费、检查检验费、耐用医疗设备费、理疗和中医治疗费,且无单项保额、天数限制

②住院医疗保障:单胎计划保额300万、200万,双胎计划保额150万/人,单胎计划有0、10万两个选项,投保时可选择免赔额来降低保费,双胎计划没有0免赔方案

其中床位费、膳食费限标准单人病房和康复治疗和专业护理费单胎计划限60天,双胎计划每个新生儿都可享60天。

③新生儿NICU住院期间费用单胎计划限45天,双胎计划每个新生儿都享45天

一般早产儿、低体重儿、巨大儿、高危妊娠、或分娩过程中有并发症的新生儿、妊娠合并糖尿病或者妊娠期糖尿病准妈妈的新生儿、难产的新生儿等,都要转入NICU病房,每天的费用非常贵,所以这个责任非常重要。

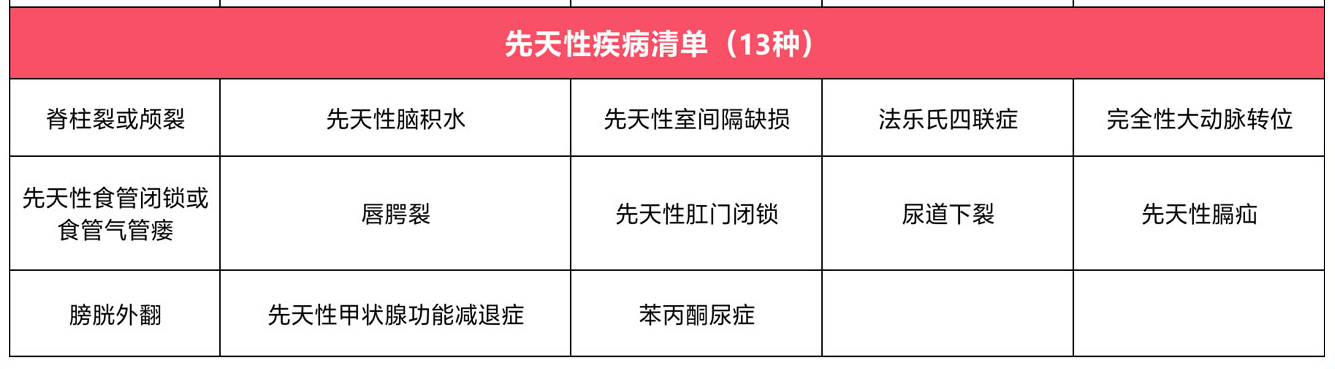

④13种新生儿先天性疾病医疗保险金单胎计划一15万,单胎计划二10万,双胎计划8万/人,对新生儿常见的先天性疾病给予了保障。

三、保费如何?

三、保费如何?

孕中险费率和准妈妈的年龄相关,年龄越大风险越高,费率也越高。

还可选免赔额0、10万来降低保费,可选责任——妊娠并发症保障为费率选项,但这个责任建议必选上。

受孕方式(自然受孕/人工受孕)、地域(全球/中国大陆)为费率调整因子,保费*对应系数就是实际保费,这样可满足不同风险准妈妈的情况,更好的维护产品稳定性。

四、投资资料

(1)妊娠期保健手册

(2)检查报告:血常规、尿常规、血型(ABO和Rh)、空腹血糖、肝功能和肾功能、甲状腺功能、乙型肝炎病毒表面抗原、梅毒螺旋体、HIV筛查、心电图、超声

(3)孕16周需要额外提供唐氏检查结果

(4)孕20周需要额外提供排畸B超检查结果

(5)孕24周需要额外提供糖耐量筛查(OGTT)

两款产品的区别

很多人问赴美生子MSH MC3和中间带喜燕宝全球版怎么选?

一、投保规则不同

中间带喜燕宝全球版投保年龄是18—42岁,MSH MC3投保年龄是18—40岁,喜燕宝年龄上更友好;

中间带喜燕宝全球版孕周要求是12—30周,MSH MC3孕周要求是6—33周,MSH MC3孕周要求更友好;

中间带喜燕宝全球版计划一、计划二接单胎,计划三接双胎,MSH MC3已孕版必须单胎,不接双胎,备孕版单胎、双胎都可以接;

中间带喜燕宝全球版自然怀孕或人工受孕都接,MSH MC3已孕版,计划一只接自然怀孕,计划二、计划三可接自然怀孕或者人工受孕单胎,备孕版只接自然怀孕;

二、保障责任的区别

①喜燕宝全球版基础责任是保新生儿,孕产并发症是可选责任,MC3是同时含孕产并发症和新生儿责任,但即使喜燕宝全球版只选基础责任,保费比MC3依然要贵。

②喜燕宝全球版含新生儿先天性疾病保障 15万, MSH MC3没有此责任。

③喜燕宝全球版对疤痕子宫导致的子宫破裂、生理性黄疸的蓝光治疗费、胎吸助产费等免责,MSH-MC3无此免责。

④喜燕宝全球版有一项无理赔福利,投保0免赔计划的,假设未发生理赔,可赠送中国大陆境内新生儿体检及疫苗,额度5000元为限。

⑤喜燕宝全球版新生儿出生可免核保参保儿童高端医疗险新燕宝,无缝衔接入保,直接平移到现在小朋友专属的,也是现在市场很热闹儿童高端医疗新店宝里面,提前锁定了优质的医疗资源。MSH MC3无此政策。

总 结

除试管双胎或其他特殊情况只能选喜燕宝全球版之外,更推荐选MSH MC3,主要原因有:

1、如果赴美生子,碰到常见的新生儿黄疸,在美国新生儿黄疸住院照蓝光一天也要花费1万美金+,喜燕宝免责了,不太友好

2、MSH-MC3价格更合适,理赔经验更丰富

喜燕宝全球版的价格比MC3贵一倍,当然喜燕宝全球版对新生儿的保障也多了30天

MC3是老牌孕中险产品,产品稳定了很多年,理赔经验更丰富一些

美国的医疗账单无固定格式,很多时候一些项目是揉和在一起的,不像国内医疗清单一项一项列的很清楚,在发生理赔时,MSH对理赔资料的审核更友好

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08