[隆众聚焦]:浅析2019-2023年我国浮法玻璃需求现状

发布时间:2023-10-27 21:08阅读:214

2019-2023年,中国浮法玻璃行业需求呈现先增后降态势,2019-2023年国内浮法玻璃供需平衡见表3。

表22018—2022年国内浮法玻璃供需平衡

单位:万吨

类别 | 2019年 | 2020年 | 2021年 | 2022年 | 2023年E |

产能(万吨) | 6841.59 | 6961.26 | 7035.12 | 7199.07 | 7199.07 |

产量(万吨) | 5814.00 | 5791.00 | 6249.00 | 6151.00 | 6043.00 |

进口量(万吨) | 40.24 | 55.98 | 51.62 | 22.90 | 19.50 |

出口量(万吨) | 66.51 | 42.18 | 38.68 | 68.88 | 74.50 |

表观消费量(万吨) | 5787.73 | 5804.80 | 6261.94 | 6105.02 | 5988.00 |

国内市场自给率(%) | 100.45% | 99.76% | 99.79% | 100.75% | 100.92% |

进口依存度(%) | 0.70% | 0.96% | 0.82% | 0.38% | 0.33% |

产能利用率(%) | 84.98% | 83.19% | 88.83% | 85.44% | 83.94% |

净进口(万吨) | -26.27 | 13.80 | 12.94 | -45.98 | -55.00 |

数据来源:隆众资讯、海关总署

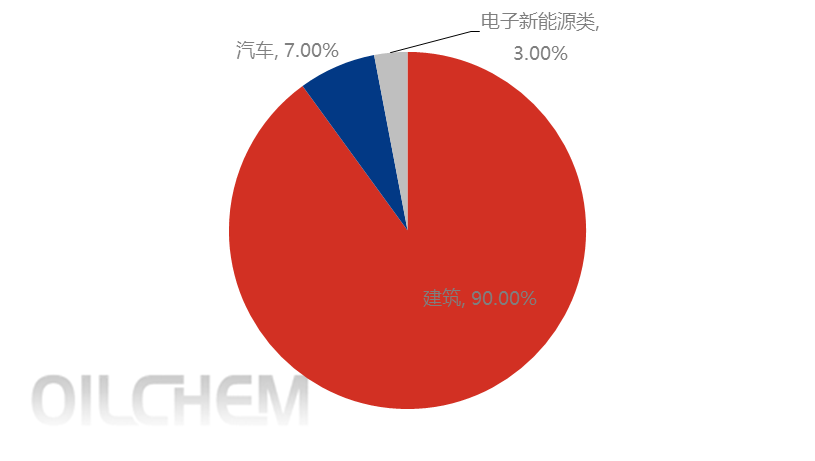

自2016年起产能置换政策逐步落地,玻璃行业供给侧改革开启,近5年内,国内浮法玻璃产能扩张进入稳步小幅增长阶段,2019年-2023年五年内扩能357.48万吨。随着国内玻璃工业的快速发展,近年来多数产品已可国产化,目前全年以原片形式进行进出口的量较少,不足全国总产量的3%,进出口依存度较低。浮法玻璃产业链较为清晰,下游主要应用于地产、汽车、家电等领域,其中地产领域是影响玻璃需求的主要市场,2021年下半年以来国家出台“三道红线”、“房贷集中度”等新规,地产资金端压力显著加大,部分房企信用事件频发,市场明显降温。2022年起国家在“房住不炒”框架下出台了一揽子地产支持政策,2023年竣工面积有所提升,2023年1-8月房屋竣工面积43726万平方米,环比去年同期增幅18.6%,浮法玻璃需求量较去年同期也有所增长。从长远来看,随着国家节能政策的实施,“三玻两腔”等中空玻璃产品使用率将得到进一步提升,产品的结构升级使得单位玻璃使用面增加将会带动一定的玻璃需求,但在地产“房住不炒”背景下,近两年新开工面积较前几年下降,需求难有明显提升,浮法玻璃供需短时间内或延续失衡局面。从区域来看,当前华北及华中存在供应过剩的现象,属于输出型区域,而华东、华南属于主销区。2023年我国浮法玻璃下游行业消费结构见图4。

2023年我国浮法玻璃下游行业消费结构占比

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08