弘康金禧一生年金险,现价回本快,IRR可达2.98%

发布时间:2023-10-21 11:12阅读:1034

问一问

问一问最近新上了一款非常好的年金产品,它就是弘康的金禧一生2023,这款产品兼顾了增额寿+年金险双重优势,即可以终身领取养老金,又有极高的现金价值可灵活减保,上市几天来受到很多人的喜欢,今天我们来测评下这款产品到有多好!

一、保障责任

金禧一生年金险支持30天-65岁投保,没有职业限制。而且支持隔代投保,爷爷奶奶、外公外婆,可以直接给孩子投保。

缴费期灵活:趸/3/5/10年缴,起投门槛很低:1000元起。

领取非常灵活:可选第5、10、20、30个保单周年日和70岁时保单周年日领取,大家可以根据实际需求来选择领取时间,无论是作为教育金还是养老金都适合,领取方式也比较多,年领/半年领/季领/月领。

支持减保,投保满15个月就能减保,而且没有减保额度的限制,对于不到领取时间,有着急用钱时可以用这种办法提前拿钱。

身故责任:赔付已交保费与现金价值较大者

二、主要亮点

1、领取灵活,根据缴费期不同,选择的领取时间也不一样,同时现金价值高,身故金高,兼顾传承功能

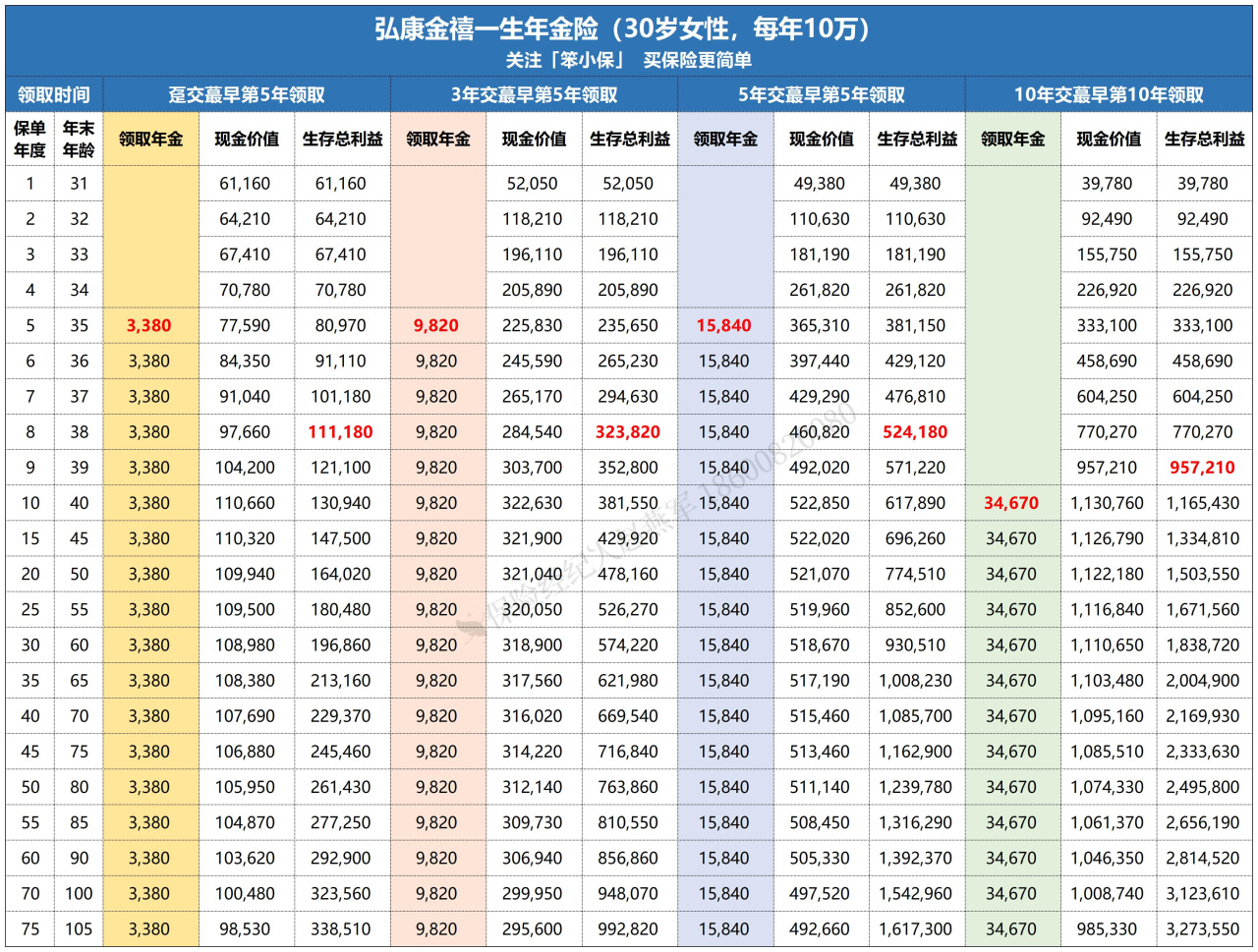

以30岁女性、年交10万、交5年为例,来看看不同领取时间的对比情况:

在领取年金上提供了充足的便利性,不用等到退休就可以在交完期缴保费后尽快享受到每年领取年金。

1)趸交/3年交/5年交,蕞早第5年就可以领取,领取终身,第8年生存总利益大于累计保费,回本的速度很快。

30岁女性,每年交10万,交5年,第5年开始每年银行卡可以收到15,840元直至终身,到年满105岁时,领回3.23倍所交保费。

因为可以交完5期保费后在第5个保单周年日就开始领取,可以更便利应对短期未来几年内的收入不稳定风险。

①客户第8个保单年度末(38岁)时侯累计领取年金加上现金价值已达到52.4万,超过累计所交保费。

②可以一直领取年金直至终身,同时还能满足未来养老需求和孩子未来上大学时的生活费。

③如果在未来有资金需求,该保单仍有较高的现价,此时可以通过合理的保全服务(如退保、保单贷款等方式)申请使用保单现价领取作为临时周转。

2)10年交,蕞早第10年就可以领取,领取终身,第9年现金价值超过累计保费,回本的速度很快,以后每年领取生存金,但本金依然还在,可以退保或作为身故金传承;

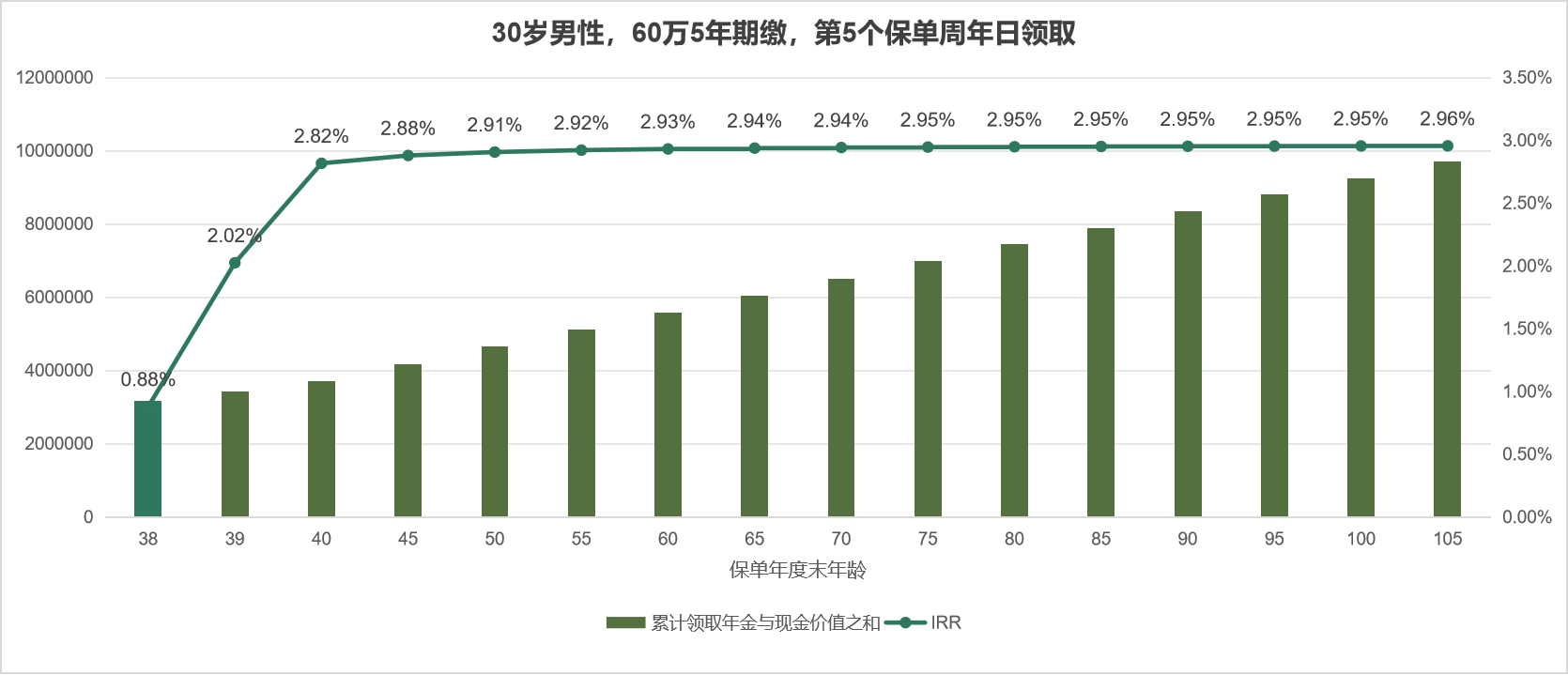

2、IRR提升速度快

我们以30岁男性,第5个保单周年日开始领取年金为例,看看金禧一生的IRR表现:

整体来看,金禧一生的IRR在被保人40周岁后就能够达到2.8%以上,当被保人50周岁时,IRR已经可以达到2.91%,而随着时间的推移,到被保人80周岁时,IRR更是可以达到2.95%!放在目前的市场上来看,这样的收益表现真的十分优秀了。

整体来看,金禧一生的IRR在被保人40周岁后就能够达到2.8%以上,当被保人50周岁时,IRR已经可以达到2.91%,而随着时间的推移,到被保人80周岁时,IRR更是可以达到2.95%!放在目前的市场上来看,这样的收益表现真的十分优秀了。

而无论是在趸交、3年交、5年交还是10年交情况下,金禧一生的长期IRR都能达到2.96%以上,在被保人90周岁时,趸交和3年交情况下的IRR更是达到2.97%。在当前大环境利率下行的情况下,相信金禧一生仍能凭借竞争力强的利益表现,收获市场青睐~

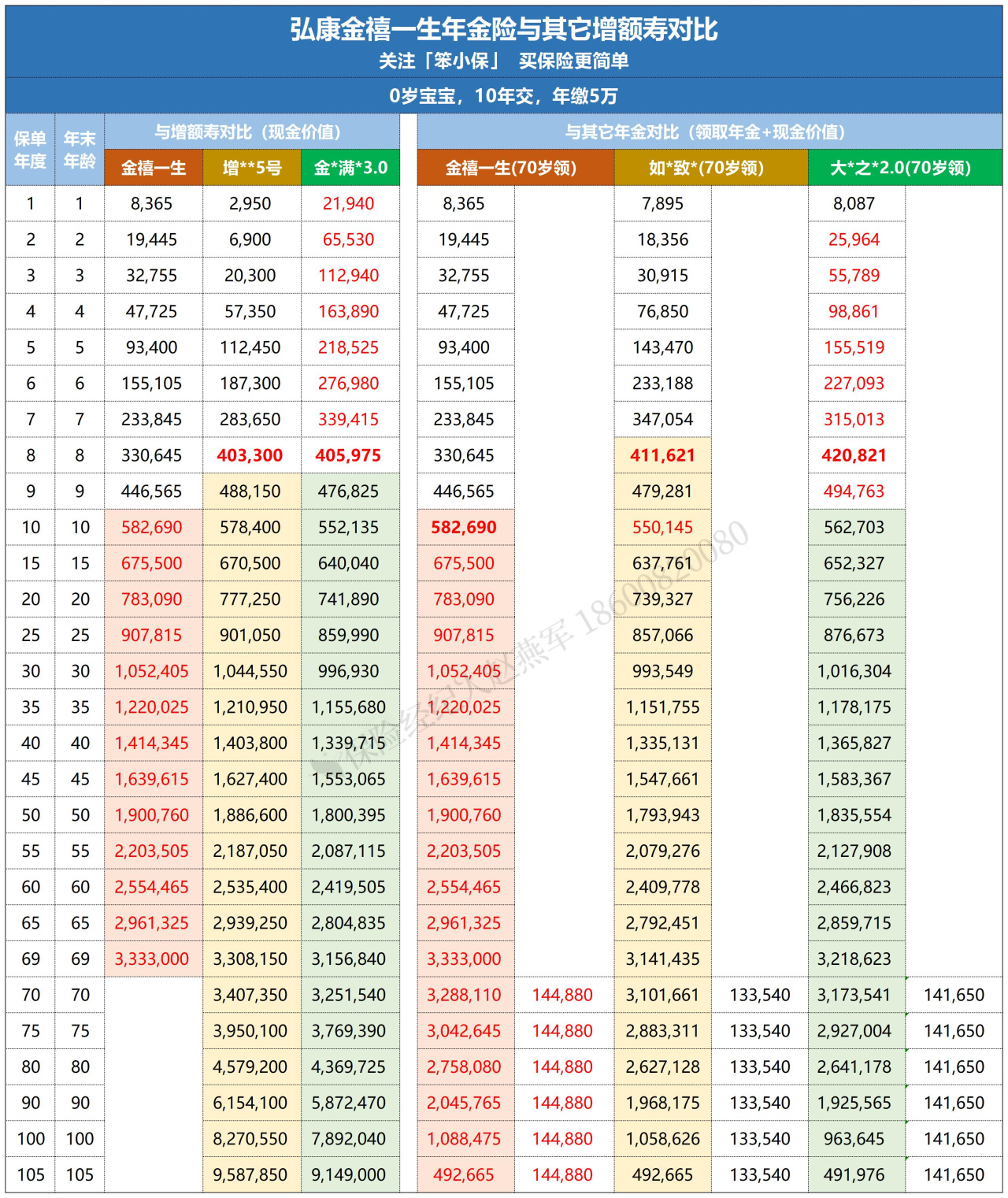

三、与增额寿和高现价年金的对比

金禧一生年金险现金价值高,可以当成增额寿使用,下面我们选择了市场上增额寿TOP前列的两款和高现价的养老年金做了个对比。

以0岁男孩,10年交,年交5万,金禧一生年金险选择70岁领取为例:

1、与增额寿的对比:

1、与增额寿的对比:

上面左边三列是金禧一生与两款增额寿的现金价值;

前9个保单日,金禧一生现金价值超保费的速度有点慢,前期不如其它两款快,但在交费期满后,金禧一生现金价值就遥遥领先了,直到第70年领取前;

2、与现价高的养老年金的对比:

上面右边六列是金禧一生与两款养老年金的领取金额和现金价值;

以70岁领取为例,金禧一生每年领取144,880元,是三个中蕞高的;

在现金价值方面,前期现金价值不如另两款高,但交费期满后,金禧一生年金险是蕞高的;

总结:弘康金禧一生年金险保障非常全面,领取非常灵活,可以作为孩子的教育金,也可以作为养老金使用,同时因为有增额寿的属性,可以作为储蓄的一种手段,提前锁定利率,确定收益。

如果对于这款产品还有什么凝问,欢迎评论和私信交流!

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

弘康金禧一生年金险有坑吗,推荐购买吗?

弘康金禧一生年金险有哪些优劣势?

弘康金禧一生年金险有坑吗,推荐购买吗?

弘康金禧一生年金险有哪些优劣势?

-

个人养老金基金规模突破280亿元!如何开通账户购买?(附2026最新产品一览表)

2026-08-10 15:11

2026-08-10 15:11

-

叩富问财是一个什么平台?

2026-08-10 15:11

-

8月起借钱必须晒总账:利息之外的服务费、担保费,银行得一次说清

2026-08-10 15:11