固收日报20230331:国债期货集体收涨地产债多数上涨

发布时间:2023-3-31 19:35阅读:312

国债期货集体收涨 地产债多数上涨

一、债市综述

3月31日,央行今日进行1890亿元7天期逆回购操作,中标利率为2.00%,与此前持平。同花顺iFinD数据显示,今日有70亿元7天期逆回购到期,因此当日实现净投放1820亿元。中国央行本周共开展11610亿元7天期逆回购操作,因本周共有3500亿元7天期逆回购到期,当周实现净投放8110亿元。

3月31日,国债期货集体收涨,10年期主力合约涨0.08%,5年期主力合约涨0.08%,2年期主力合约涨0.04%。银行间主要利率债收益率走势集中在短期债券,10年期国开活跃券“22国开24”收益率下行0.40bp,5年期国债活跃券“23国债06”收益率上行2.00bp,1年期国债“23国债01”收益率上行4.00bp。

3月31日,中证转债收涨0.36%,报406.52,成交额418.5亿元。健帆转债涨超7%,华锐转债、龙净转债涨超5%;蓝盾转债跌超9%,搜特转债跌超5%,声讯转债跌近3%。

3月31日,交易所债券市场收盘,地产债多数上涨,“15远洋05”涨超7%,“21远洋02”和“21碧地02”涨超6%,“15远洋03”涨超5%,“21碧地04”涨超4%,“18远洋01”和“21宝龙03”涨超2%;“21碧地03”跌超5%,“20旭辉01”跌超4%。

3月31日,银存间质押式回购利率涨跌互现。1天期品种报0.7552%,跌7.12个基点;7天期报2.2885%,涨15.16个基点;14天期报2.5528%,跌12.72个基点。

中信固收明明分析称,去年以来商业银行净息差压力加大而资本充足率等监管指标具有较高的安全边际,尤其是中小行信贷投放不足之下配债压力加大,有意愿和能力增持中高等级信用债。为规避税收成本,通过公募委外配置更具性价比。展望未来,中小银行自营委外或成为影响信用债市场的重要边际力量,叠加理财赎回潮的平息,信用利差有望进一步缩窄。

国君固收称,当前美联储金融稳定与物价稳定两难的背后是金融部门和实体部门对加息敏感性的差异,对利率较不敏感的消费需求继续支撑通胀强韧性,在放缓加息的情况下压制住强粘性的通胀并实现经济软着陆是较难实现的理想情景。

二、每日要闻BN

1.【国家统计局:中国3月制造业PMI为51.9%】国家统计局:3月份,制造业采购经理指数(PMI)为51.9%,比上月下降0.7个百分点,高于临界点,制造业保持扩张态势。3月份,非制造业商务活动指数为58.2%,比上月上升1.9个百分点,高于临界点,非制造业恢复发展步伐加快。3月份,综合PMI产出指数为57.0%,比上月上升0.6个百分点,位于较高景气区间,表明我国企业生产经营总体情况继续好转。

2.【日本三井住友金融集团拟发行AT1债券 瑞信大笔减记以来率先试水】三井住友金融集团已就拟发行附加一级资本(AT1)债券评估投资者感兴趣的价格水平,这可能是自瑞信集团大笔减记此类债券以后,首家拟发行此类债券的全球性大银行。据知情人士透露,提供给投资者的初步指引显示,该日本银行拟发行的这种高风险债券可能附带高达约2.2%的票息。

3.【欧元区通胀数据发布后,德国2年期国债收益率上涨2个基点,至2.763%】欧元区通胀数据发布后,德国2年期国债收益率上涨2个基点,至2.763%;意大利10年期国债收益率下跌0.72个基点,至4.215%;意大利2年期国债收益率上涨2个基点,至3.265%。

4.【兖煤澳大利亚:提前偿还债务3.33亿美元】根据2023年2月27日发布的2022全年财务业绩公告,兖煤澳大利亚有限公司(澳交所股份代号:YAL,香港联交所股份代号:3668)("兖煤澳洲"或"公司")已完成提前偿还3.33亿美元的债务。该款项于2023年3月31日以可用现金支付,其将令贷款期内的融资成本总额减少约4300万美元。完成提前还款后,兖煤澳洲不再有任何计息贷款。

5.【财政部副部长廖岷:监管科技和金融科技要齐头并进】据上证报,“技术肯定会改变金融行业,但不会改变金融本身。监管科技一定要和金融科技齐头并进,这样的话我们才可能找到潜在的风险,并推动金融的数字化。”3月31日,中央财经委员会办公室副主任、财政部副部长廖岷在博鳌亚洲论坛2023年年会“数字时代的金融基础设施与金融服务”圆桌会上表示。

6.【中金公司点评3月PMI:关注复苏早期的结构性现象】中金公司点评3月PMI指出,3月中采制造业PMI环比下降0.7ppt至51.9%,高于Bloomberg预测中值(51.6%)。总量层面显示经济增长动能仍较强,而结构上的特点也进一步凸显:一是疫情造成的服务业和制造业差异进一步收敛,二是内需强于外需,三是内需中消费的边际拉动作用进一步上升。结构层面的特征也反映到了库存和价格分项中,政策层面建筑业进一步发力。由于PMI作为环比指标,在恢复初期的低基数效应消退后读数有所下滑也是情理之中。经济内生恢复仍有一定空间,叠加相对积极的政策支持,中金预计经济总量仍将持续恢复,短期内结构性特点仍比较明显。目前的复苏源于两个驱动力,一是去年政策的滞后作用,二是疫情影响大幅消退后内生动力的释放。随着政策作用进一步显现,内生动力也进一步增强,未来复苏更加全面。

7.【日本央行:拟在4月至6月4次购买1000亿至5000亿日元的10-25年期日本国债】日本央行称,计划在4月至6月4次购买1000亿至5000亿日元的10-25年期日本国债,前一季度为4次购买2000亿至4000亿日元;计划在4-6月4次购买4750亿-8750亿日元的5-10年期日本国债,前一季度为4次购买5750亿-7750亿日元;计划在4月至6月三次购买500亿至3500亿日元期限超过25年的日本国债,前一季度为三次购买1000亿至3000亿日元。

8.【中行行长刘金:房地产企业一定会回到正常健康发展的轨道】据新京报.贝壳财经,3月31日,在中国银行业绩发布会上,关于房地产市场什么时候能够回暖,以及银行按揭贷款和房地产开发贷款增量什么时候能回到正常水平,中国银行行长刘金表示,中行通过跟大型民营房地产企业和部分中型民营房地产企业的交谈和深度交流,增强了支持房地产行业平稳有序发展的信心。去年下半年以来,国家相关部门采取了很多支持房地产企业平稳健康发展的措施,个别贷款违约和个别境外债务都陆续得到了解决。随着中国各项支持房地产政策的陆续落地,市场会有一个恢复的过程,但房地产企业一定会回到正常健康发展的轨道。特别是国家现在优化房地产供给,多措并举,未来会形成更加良好健康运行的房地产行业。

9.【农行行长付万军:今年一季度预计整个银行业营收增长中枢有所下移】在农业银行2022年度业绩会上,农业银行行长付万军表示,从今年前两个月看,受LPR重定价、市场和消费需求恢复节奏等因素影响,预计今年一季度整个银行业的营收增长中枢将有所下移,农行与行业趋势基本一致。从全年来看,经济运行将逐渐趋稳回升。(界面.财联社)

10.【海外债动态汇总】

- 成都空港城发集团发行1.75亿美元高级债券,息票率6.90%。

三、资金面

1.公开市场操作(OMO):

公开市场方面,为维护银行间流动性合理充裕,央行今日进行1890亿元7天期逆回购操作,中标利率为2.00%,与此前持平。同花顺iFinD数据显示,今日有70亿元7天期逆回购到期,因此当日实现净投放1820亿元。中国央行本周共开展11610亿元7天期逆回购操作,因本周共有3500亿元7天期逆回购到期,当周实现净投放8110亿元。

2. 市场行情回顾 (009):

银存间质押式回购利率涨跌互现。1天期品种报1.8125%,涨105.73个基点;7天期报2.3877%,涨9.92个基点;14天期报2.5894%,涨3.66个基点。上海银行间同业拆放利率(Shibor)多数下跌,隔夜shibor报1.838,涨100.2个基点;7天shibor报2.215,涨7.1个基点;1月shibor报2.4,涨0个基点;3月shibor报2.448%,跌0.6个基点。银行间回购定盘利率多数下跌。FR001报2.6%,涨168个基点;FR007报2.7%,跌40个基点;FR014报2.6%,跌25个基点。

四、债券市场概况

1. 债券一级市场:

全市场债券发行情况统计:

(数据截至16:00前)产业债发行情况(按行业):

2. 债券二级市场:

利率债活跃行情:

信用债活跃行情:

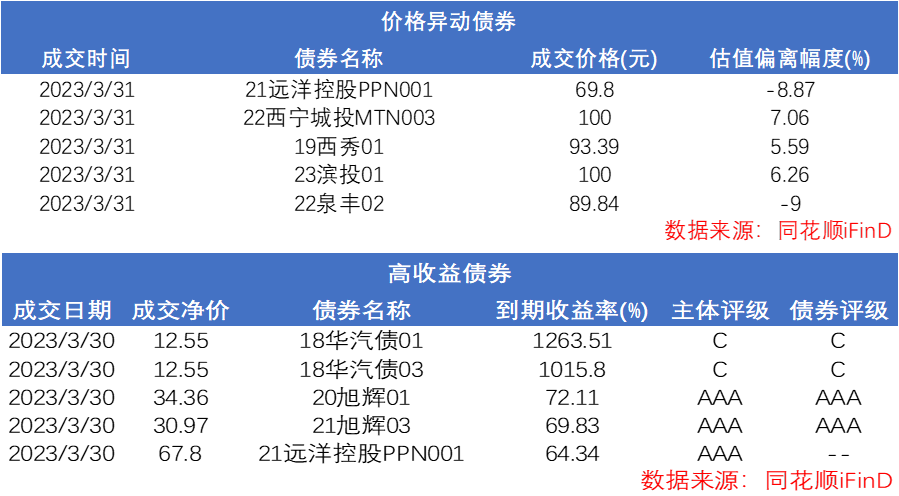

信用债成交异动监控:

五、同业存单(NCD)市场情况

1. 同业存单一级市场:

同业存单发行情况:

2. 同业存单二级市场:

同业存单成交情况:

六、市场信用监控

1. 市场违约情况概览(BDO)

2. 市场评级变动监控(CCRM)

近期主体评级下调:

近期隐含评级下调:

PC端阅读路径:债券-资讯研报-债券资讯-每日速递-固收日报

App端阅读路径:资讯页上方标签右划-固收日报

免责申明

本报告涉及证券投资咨询内容由关联机构浙江同花顺云软件有限公司[编号:zx0050]提供,仅供浙江核新同花顺网络信息股份有限公司iFinD金融终端客户使用。

本报告是由投研机器人根据市场已公开信息自动生成,本公司不保证该类信息的准确性、完整性和可靠性,过往表现不应作为日后的涨跌依据。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,客户应当自行关注相应的更新或修改。

本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司、本公司员工或者关联机构不向客户承诺收益,不与客户分享投资收益,也不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任,投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或关联机构无关。

市场有风险,投资需谨慎。投资者不应将本报告视作为投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。

本报告的版权归本公司所有,未经书面许可,任何机构和个人(本公司用户除外)不得以任何形式翻版、复制和发布。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

国债指数上涨代表什么?

国债期货全线收跌意味着什么?

国债指数上涨代表什么?

国债期货全线收跌意味着什么?

-

REITs扩募是什么?普通人能参与吗?附APP实操指南

2026-06-17 17:19

2026-06-17 17:19

-

理财问答选哪个?知乎vs叩富问财全面对比,一文搞懂

2026-06-17 17:19

-

@所有人,2026年端午节A股休市安排出炉!

2026-06-17 17:19