固收日报20230220:国债期货集体收跌地产债多数收涨

发布时间:2023-2-20 17:32阅读:180

一、债市综述

2月20日,国债期货集体大幅收跌,10年期主力合约跌0.24%,5年期主力合约跌0.16%,2年期主力合约跌0.08%。中证转债收涨0.88%,报406.49,成交额694.0亿元。华钰转债涨超8%,火炬转债涨超7%,合力转债涨超6%,川恒转债、万兴转债等涨超4%;中矿转债、惠城转债跌超3%,胜达转债、盘龙转债等跌超2%。

交易所债券收盘,地产债多数收涨。“20世茂02”涨12%,“20旭辉01”涨超8%,“21旭辉02”“20旭辉03”涨超7%,“21旭辉03”涨超6%;“20世茂04”跌0.88%,“18龙湖04”跌0.50%。

中信固收分析称,新发个人房贷利率持续下行,存量房贷利率调降的讨论愈发热烈。事实上,存量房贷利率下调已有先例,但2008年下调利率的背景与现在的经济环境仍然存在三大不同。下调存量房贷利率虽然有助于降低居民部门负债压力、刺激消费,但客观上仍然存在银行息差压力制约和政策设计落地的挑战。我们认为,当前暂时不急于下调存量房贷利率,但也不能完全排除这一政策实施的可能性。

国君固收分析称,节后信用债表现持续强势,形成一二级联动。节后利率信用表现分化,利率债收益率微下后逐步走平,而信用债上涨行情却有加速之势。二级交易强势带动一级招标情绪回暖,招标热度指数基本反弹至正常水平下沿,信用债净融资自2022年末触底反弹。在利率环境出现拐点之前,信用债大幅调整的概率不大,修复性行情不会逆转。然而,边际上的增量信息显示,利率债的极低波动以及信用债的持续强势这一矛盾组合,对于其持续性或不能过于乐观。

二、每日要闻BN

1.【2月LPR报价出炉:1年期和5年期均维持不变】中国2月1年期贷款市场报价利率(LPR)报3.65%,上月为3.65%;5年期以上LPR报4.3%,上月为4.3%。

2.【央行:上海市银行跨境人民币业务结算量14089亿元】据央行数据显示,截至1月末,上海市辖内共有90家银行报送跨境人民币结算业务信息,1月结算量14089亿元。

3.【央行上海总部:1月新增4家境外机构主体进入银行间债券市场】中国人民银行上海总部20日公布的2023年1月份境外机构投资银行间债券市场简报显示,截至1月末,境外机构持有银行间市场债券3.28万亿元,约占银行间债券市场总托管量的2.6%。从券种看,境外机构的主要托管券种是国债,托管量为2.23万亿元,占比67.9%;其次是政策性金融债,托管量为0.72万亿元,占比22.0%。

4.【又一批绩优基金"开门迎客",纷纷上调申购限额】据中国基金报,2月以来,A股行情一改年初强势表现,近期持续震荡,短期资金获利回吐,继续上行动力减弱,上证指数连续3周收跌,市场情绪变得更加敏感。短期市场分歧引发波动有所放大,基金产品净值出现回调。站在中长期角度,基金经理普遍认为A股从预期改善到政策催化再到业绩兑现,今年市场环境明显好于2022年。不少基金经理或许看准这一回调时机,纷纷放宽申购限制额度。

5.【日债收益率窄幅波动 日本央行前副行长提示政策转变“副作用”】据新华财经消息,日债市场周一(20日)涨跌不一,中长端收益率小幅上行、短债基本持稳。日本央行前副行长岩田规久男提醒即将上任的日本央行行长不要仓促退出刺激政策,该言论支撑短债交投,不过整体影响不大。截至20日尾盘,10年期日债收益率报0.5%,上行0.1BP;3年期和5年期日债收益率分别回落0.5BP和上行0.6BP,报0.005%和0.22%。超长端品种表现偏弱,20年期和30年期日债收益率分别报1.324%和1.493%,走高0.5BP和0.1BP。

6.【无惧收益率飙升 韩国债券多头押注降息将至】据智通财经消息,过去两周,韩国3年期国债收益率飙升逾50个基点,为去年9月以来的最大涨幅,周一达到3.66%。据DB Financial Investment Co.称,由于房价下跌加剧了经济困境,预计韩国央行可能在2023年两次降息,今年晚些时候收益率将降至3%以下。新韩资产管理公司也预测国债将上涨。

7.【上海市3月计划新增发行461亿元地方债】上海市财政厅公告称,2023年3月上海市政府债券合计发行461亿元,其中新增一般债券137亿元,新增专项债券324亿元,再融资债券0元。

8.【各地财政预算草案陆续出炉 新一轮中小银行专项债打响“发令枪”】据券商中国消息,自2020年7月国务院首次允许通过地方政府专项债券合理支持中小银行补充资本金(以下简称此类债券为“中小银行专项债”)以来,各省已发行中小银行专项债2730亿元。根据中诚信国际今年1月发布的报告,2022年全年中小银行专项债仅发行630亿元,另有2570亿元或将在2023年发行。

9.【中泰固收:“严控增量、化解存量”仍是2022年各省份主要化债思路】中泰固收分析称,2022年,地产下行,土地出让低迷,仅海南和上海政府性基金收入实现增长。2022年末,各个省份地方政府债务余额同比均有所增长,其中甘肃、广东、河南、江西4个省份增速超20%。“严控增量、化解存量”仍是2022年各省份主要化债思路。2023年,各省份化债基调仍是“遏制增量、化解存量”、“坚守不发生系统性风险底线”。

10.【海外债动态汇总】

- 洛阳国晟投资拟发行不超5亿美元债选聘全球协调人。

- 上海商业银行拟发行10NC5美元T2债券,今日起召开投资者电话会议。

三、资金面

1.公开市场操作(OMO):

公开市场方面,为维护银行间流动性合理充裕,央行今日进行2700亿元7天期逆回购操作,中标利率为2.00%,与此前持平;因今日有460亿元7天期逆回购到期,当日实现净投放2240亿元。

2. 市场行情回顾 (009):

银存间质押式回购利率多数上涨。1天期品种报2.1476%,涨21.65个基点;7天期报2.1354%,涨10个基点;14天期报2.6148%,跌23个基点。上海银行间同业拆放利率(Shibor)多数上涨,隔夜shibor报2.157,涨4.2个基点;7天shibor报2.104,跌9.4个基点;1月shibor报2.236,涨1.4个基点;3月shibor报2.392%,涨0.7个基点。银行间回购定盘利率集体下跌。FR001报2.25%,跌5个基点;FR007报2.3%,跌20个基点;FR014报2.6%,跌5个基点。

四、债券市场概况

1. 债券一级市场:

全市场债券发行情况统计:

今日债券市场发行债券185只,总发行量2206.35亿元。其中利率债发行22只,共851.58亿元;信用债发行11只,共107.05亿元。

(数据截至16:00前)

利率债招投标情况:

今日利率债共发行22只,其中国债无发行,地方政府债发行20只,国开债无发行,农发债发行2只,进出口债无发行。

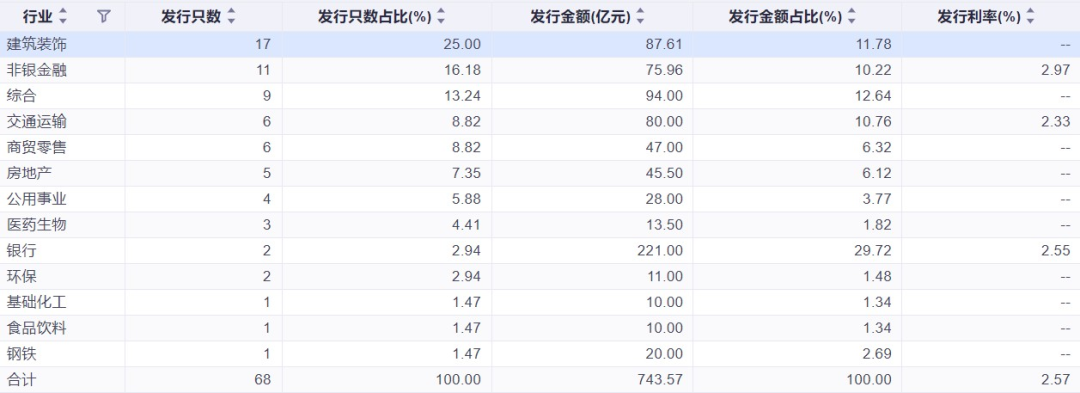

产业债发行情况(按行业):

2. 债券二级市场:

利率债活跃行情:

信用债活跃行情:

信用债成交异动监控:

五、同业存单(NCD)市场情况

1. 同业存单一级市场:

同业存单发行情况:

2. 同业存单二级市场:

同业存单成交情况:

同业存单活跃行情:

六、市场信用监控

1. 市场违约情况概览(BDO)

2. 市场评级变动监控(CCRM)

近期主体评级下调:

近期隐含评级下调:

PC端阅读路径:债券-资讯研报-债券资讯-每日速递-固收日报

App端阅读路径:资讯页上方标签右划-固收日报

免责申明

本报告涉及证券投资咨询内容由关联机构浙江同花顺云软件有限公司[编号:zx0050]提供,仅供浙江核新同花顺网络信息股份有限公司iFinD金融终端客户使用。

本报告是由投研机器人根据市场已公开信息自动生成,本公司不保证该类信息的准确性、完整性和可靠性,过往表现不应作为日后的涨跌依据。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,客户应当自行关注相应的更新或修改。

本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司、本公司员工或者关联机构不向客户承诺收益,不与客户分享投资收益,也不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任,投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或关联机构无关。

市场有风险,投资需谨慎。投资者不应将本报告视作为投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。

本报告的版权归本公司所有,未经书面许可,任何机构和个人(本公司用户除外)不得以任何形式翻版、复制和发布。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

国债期货全线收跌意味着什么?

国债期货全线收跌意味着什么?

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08